小秋阳说保险-北辰

学姐最近发现朋友圈被友邦的朋友们给刷了个遍,私下也有很多客户问学姐问题,友邦旗下的年金险产品优不优秀呢?真的有那么好,真的有收益这么高,如同上市7天销售了1个亿?

学姐马上跟大家分析一下,通过测评,现在,可以买到的友邦人寿的年金保险还真不少,比如友邦友自在年金保险2021、友邦创赢今生年金险2021等等。

“友自在”养老综合解决方案中确实发布了友邦友自在年金保险2021这款产品,以对客户“全旅程、全方位、全覆盖”的服务态度,给客户实现“自在养老友陪伴”的过程加把劲。

那么这个友邦友自在年金保险2021值得大家参保的地方是什么呢?今日此文给朋友们测评一番!

赶时间的朋友可先把这份相关的测评文收藏住,防止弄丢了哦:

《友邦「友自在」年金保险2021的性价比怎么样?这回终于清楚了!》weixin.qq.275.com

《友邦「友自在」年金保险2021的性价比怎么样?这回终于清楚了!》weixin.qq.275.com

一、友邦人寿保险公司的实力剖析

友邦人寿保险有限公司(简称“友邦人寿”),是友邦保险有限公司(简称“友邦保险”)全资持股的寿险子公司,统一经营友邦保险在中国内地的寿险业务。

2020年6月,友邦获批将友邦保险有限公司上海分公司改建为友邦人寿保险有限公司,2020年7月,友邦人寿正式成为中国内地首家外资独资人身保险公司。

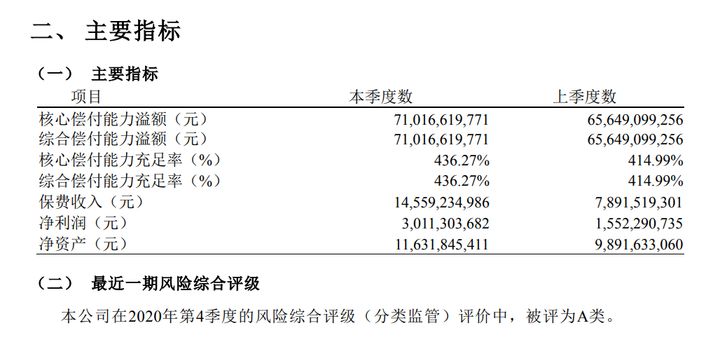

仅仅对友邦人寿的实力背景有一个了解,还是不够的,他的赔偿能力究竟如何,我们也是要看的,从下图可以看出:

根据数据,友邦人寿保险公司在2021年第1季度的核心偿还能力充足率和综合偿还能力充足率都为436.27%,且最近一期的风险综合评级为“A”类,符合银保监会的要求。

因为文章篇幅所限,大家想对友邦人寿的实力进一步进行了解的话,可以看下面这份资料来了解一下:

《网上都说「友邦保险」不好?是真的吗?》weixin.qq.275.com

通过上面认识了友邦人寿保险公司的实力后,下面给大家带来它的重点,友邦人寿保险公司的年金险表现力如何,它的收益是不是很高,在售的友邦友自在年金保险2021怎么样?请看下文分析!

二、友邦友自在年金保险2021值得买吗?

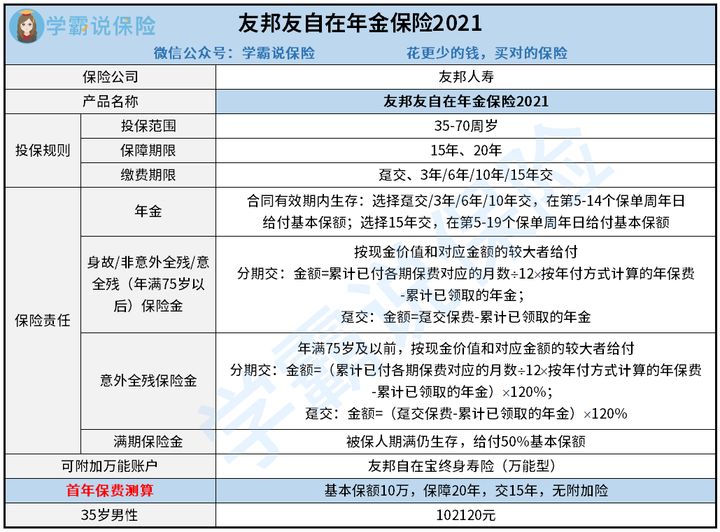

首先要了解的是友邦友自在年金保险2021的产品图:

时间不是很多,学姐直接给出友邦友自在年金保险2021的测评结果:

1、友邦友自在年金保险2021的条款分析

根据图片所展示的,通常我们可以明白,一份免费年金保险,友邦保险2021年最低年龄范围只有35岁,所以35周岁以下的朋友没办法去挑选这款产品!

遐想一下,今年30周岁的小刘,有一些闲钱,正要给自己买一份年金保险,还了解到,友邦人寿保险公司是小刘一直喜欢的保险公司,这款刚上线的友邦友自在年金保险2021就是小刘的遗憾了,这就不太好了!

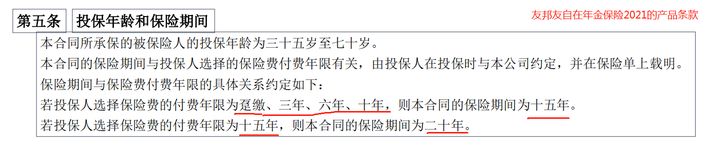

此外,对于 友邦友自在年金保险2021来说,它的缴费期限和保障期限两者是分不开的,让我先来看看它所对应的条款是怎么说的:

可以看到,假如你想买一份免费年金保险2021缴费期限为15年的,那么你的保障期限只能选择20年了,就不能再选15年了,真是辜负了我们的期望啊!

瞅到这,各位有没有觉得年金险很容易踩雷,不懂得怎么躲开,千万别急,传授大伙几个小妙招:

《学会这招,远离年金险99%的坑》weixin.qq.275.com

大体瞅完友邦友自在年金保险2021的条款内幕后,下面才是大伙最在意的内容,就是年金收益到底如何?不多赘述了,赶紧往下看看吧!

2、友邦友自在年金保险2021的年金收益案例分析

大家都想了解友邦友自在年金保险2021的年金收益,可以先了解这个例子:

假设35岁的刘先生,给自己投保了一份友邦友自在年金保险2021,期限规定15年缴纳期,基本保额定10万元,一年交102120元,没有其他的附加万能账户,他的领取情况在这里:

(1)投入本金:35至44岁,刘先生每年向年金账户投入102120元,交15年,保费共计1531800元。

(2)领取年金:40岁至54岁,刘先生每年可领取年金100基本保额,即10万元,总共领取150万元;在55岁那年,刘先生可领到满期保险金50%基本保额,即5万元。

那么刘先生在每年获得收益的情况下需要多少年才能够回本呢?学姐帮大家算一笔账:

通过计算我们就知道了,35岁的刘先生要等20年保障期过去之后才能拿回本钱,要明白,许多年金保险过了5年直接就能够回本了,所以友邦友自在年金保险2021的回本速度真的不怎么样!

此外,刘先生在20年保障期限到了后,学姐估算出来的内部收益率IRR才0.22%,如果跟市面上那些IRR为3%、甚至4%的年金保险相比,这一款友邦友自在年金保险2021的收益就略输一筹了。

相比之下,小伙伴们如果是想凭借年金险获得高收益,建议先浏览一下这10款:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

三、学姐总结

这么说来,友邦人寿保险公司还是很稳妥的,实力也很强,旗下的年金险就比如邦友自在年金保险2021虽然是才上线久的新产品,可是还是有不少缺点,不得不说,对于缴费期限和保障期限的设置,很不人性化,两者之间的关联性太强了,并且投保年龄范围不广泛,最重要是它的年金收益比较差劲。

学姐多唠叨一句,建议不要着急买年金保险,而是先把保障型的保险准备好,比如重疾险、医疗险、寿险和意外险等,然后再对年金保险进行统筹规划,这才是合理的投保方法!

那保障型保险该如何进行配置?这份投保攻略可交大家操作:

《年轻人如何买保障型保险?这样配置,保费省一半!》weixin.qq.275.com

以上就是我对 "友邦人寿的年金保险到底好不好"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 寿禧连连养老年金保险万能型寿禧连连养老年金保险万能型

- 下一篇: 35岁买哪个重疾险性价比高

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-13

-

11-13

最新问题

最新问题

-

03-12

-

03-12

-

03-09

-

03-09

-

03-07

-

03-07

-

03-06

-

03-06

-

03-06

-

03-05