小秋阳说保险-北辰

倍吉星2021的保险是复星联合健康保险公司推出的一款产品,这款产品在有重疾保障的前提之下,还推出了很多其他的可选保障责任,让很多人都有感觉混乱不清。

别害怕,如果你没有弄明白,学姐专门为大家准备了倍吉星测评文章:

《一文揭开复星联合「倍吉星2021」的保障猫腻,买前必看!》weixin.qq.275.com

《一文揭开复星联合「倍吉星2021」的保障猫腻,买前必看!》weixin.qq.275.com

一、倍吉星2021的保障内容大曝光,猫腻还真不少

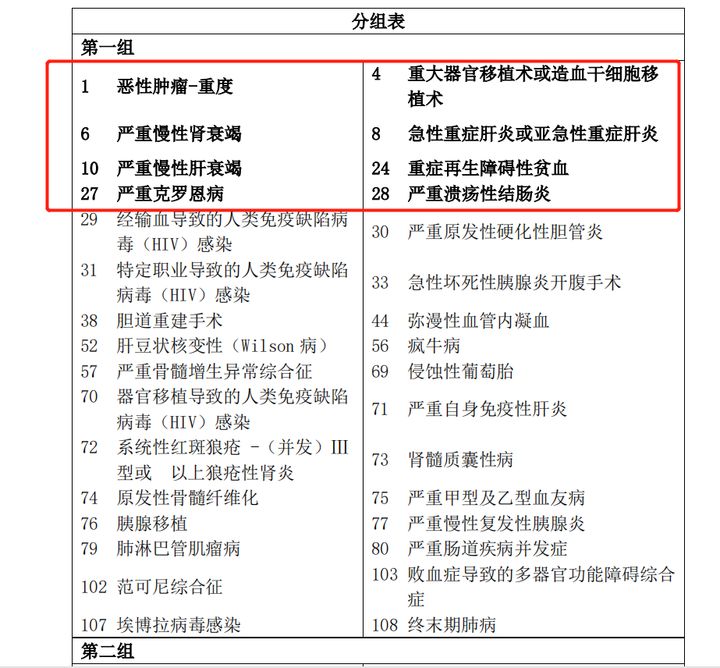

废话少说,大家先来看看倍吉星2021的产品保障图是啥样的:

经过分析,关于倍吉星2021保障内容的优点和缺点,学姐已经整理好了:

倍吉星2021的优点

1、等待期短

我们明白,如果在等待时间内,被保人被确诊重疾,那么保险公司是不进行理赔的,也就是说,等待期过长并不是什么好事。

不过,倍吉星2021的等待时期为九十天,属于现在市面上最短的等待期时长了,为客户考虑的很周全,可以让客户早点享受到重疾险的保障!

说到这里,很多伙伴有点可能有点懵不懂等待期这个专业名词,学姐这就告诉大家是什么意思,看看这篇文章吧:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》weixin.qq.275.com

2、保障内容全面

倍吉星2021不单单给予被保人重疾、中症跟轻症这3项基本保障,还提供重度恶性肿瘤二次额外给付、特定疾病失能保险金等可选保障责任,确实是传说的那样好~

不过,学姐进一步了解后,发现倍吉星2021存在的保障还有这些缺点!

倍吉星2021的缺点:

1、投保年龄范围窄

0~55周岁的人群都能够选择购买倍吉星2021,不认真想就会认为投保范围广,实际就不是这样。

当前重疾市场上把65周岁设为最高的投保年龄,年纪越大,购买重疾险的困难就会增大。

保险公司会拒保那些55-65周岁人群,是因为它们的身体健康问题比较大,这样一来重疾险划定的投保年龄范围越广泛受众群体才能越多。

总体而言,要是55-65周岁这部分人群就没办法下单倍吉星2021!

2、重疾分组不合理

作为一款多次赔付重疾险的倍吉星2021,分为3组,每组就赔付1次,还设置了不高于60周岁头一次确诊重疾拥有80%保额的额外赔付。

这确是一件对我们有益的事情,不过对于重疾分组倍吉星2021显得不太恰当,第一组的情况就是这样:

如图所示,倍吉星2021把几款高发重大疾病放在同一组,比如恶性肿瘤-重度、重大器官移植术或造血干细胞移植术、严重慢性肾衰竭等。

上文也说了,一组重大疾病只能赔付1次,意思就是说如果赔付了1次恶性肿瘤重度后,理赔机会就已经用完了,后面得了几大高发重疾就不能理赔了,明显就缩小了重疾理赔的范围!

因此,当我们要购买分组的多次赔付重疾险时,尤其要关注几大高发疾病的分组,了解清楚它们是否单独成组,特别要关注恶性肿瘤,看它能否单独分组!

关于重疾险的分组,其实是一大学问的,不明白的朋友可以点击这篇文章:

《重疾险选分组好还是不分组好?关键看这点!》weixin.qq.275.com

倍吉星2021的测评内容到这里就告一段落了,来看看学姐是怎么想的吧~

二、想买倍吉星2021?这个建议一定要看!

总结一下,虽然复星联合倍吉星2021这款重疾险等待期短然后保障内容又多种多样,但是这个重疾险存在投保年龄范围不广泛,而且重疾分组不合理等缺点。竞争力就被大大拉低了!

学姐说:“多选择几家保险公司的产品进行对比,有利于更好的购买重疾险,再按照自身情况灵活选择!

为了帮助大家早日找到适合自己的产品,学姐为大家盘点了一些热门重疾险,供大家选择:

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "复星联合倍吉星2021是什么型"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 社保有断缴对养老金影响有多少

- 下一篇: 人保寿险健康相伴B款在公司买

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

07-02

-

07-02

-

07-02

-

07-02

-

07-02

-

07-02

-

07-02

-

07-02

-

07-02

-

07-02

最新问题

最新问题

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27

-

12-26

-

12-26