小秋阳说保险-北辰

在10月底的时候,银保监会下发了一条互联网保险新规,受到这个新规的影响,市场上目前在售的互联网保险产品基本上都要在12月31前陆续做下架停售。目前可以说是想申购优质的互联网保险产品最后的机会了。

这个时间刚好也是中意人寿20年司庆的时间。保险公司司庆会推出一款物美价廉的获客型产品。

一生所爱的终身寿险就是中意人寿今年的新品。

名字倒是蛮不错,那么,它的保障内容是不是真的值得消费者去爱呢?学姐立刻给大家测评一下。

想自己对比看看一生所爱终身寿险在同类产品中究竟是不是优秀,下面这份表各位可以看看:

《超全!国内热门寿险对比表》weixin.qq.275.com

《超全!国内热门寿险对比表》weixin.qq.275.com

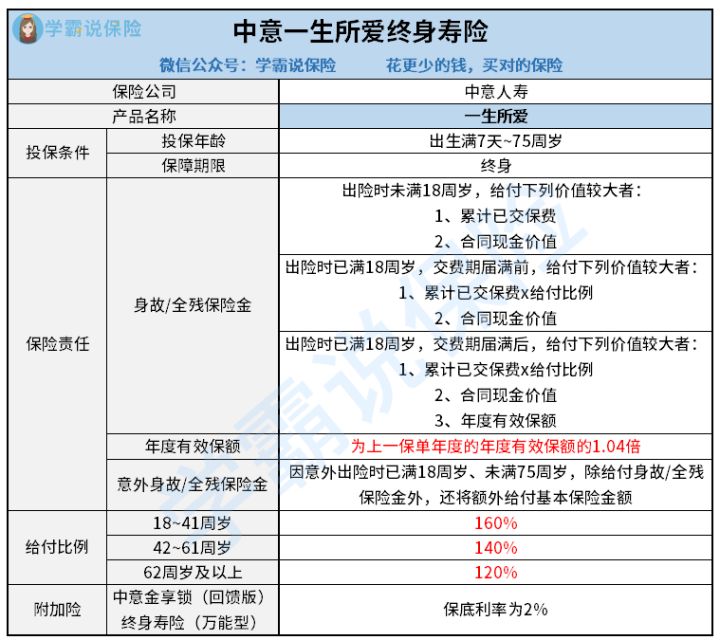

首先,还是给大家看看一生所爱终身寿险的产品图:

一生所爱终身寿险

我们可以从上图中看出,一生所爱终身寿险拥有的保障内容特别丰富。学姐详细的研究了一下一生所爱终身寿险的保险合同,发现这款产品也确实有不少亮点:

1、投保年龄范围广

保险公司的承保年龄其实就是投保年龄,只有年龄属于保险公司规定的年龄区间的情况下,才可能投保成功,作为该保险的被保人。

由于寿险产品主要提供的保障是身故保障,关键是年龄的高低,决定着身故风险的多少,其实年龄越大,那么出险的概率也随之上升。因此一般寿险产品要求被保人的年龄最高是在65~70周岁。

而一生所爱终身寿险的最高为75周岁的人群提供投保机会,这能够覆盖更多人的保障需求。

2、保额递增比例高

一生所爱终身寿险还是一款增额终身寿险,意味着保险金额每年都会按既定的比例复利递增。

若是有朋友不熟悉增额终身寿这一险种,可以浏览一下下面的这篇文章:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

现如今市场上增额终身寿险的递增比例基本上都集中在3.4%~3.6%,能够做根据4%的速度逐年复利增加保额的产品并不多,而一生所爱终身寿险的保额递增比例就有4%这么多。

别不在意这零点几的差距,逐年累计起来,最终有着十分可观的差距。

3、意外出险有额外赔

寿险产品的保障内容超级容易理解,通常只有“身故保障”一项,一些比较优质的寿险产品则会加上“全残保障”。

一生所爱终身寿险,不仅设置了身故保障和全残保障,还涵盖了意外身故保障和意外全残保障。

倘若被保险人是在18岁(含)~75周岁(不含)期间,因意外伤害导致不幸身故或全残,这样的话,保险公司不但会按照保险合同约定把身故或全残保险金赔付给保险受益人,另外将额外赔付保险合同的基本保额作为意外伤害身故或全残保险金。

一生所爱终身寿险不仅有以上优点,另外还有一个优点,实际上是可以另外加上一份中意金享锁(回馈版)万能型终身寿险。

也许有些朋友感到困惑,一生所爱终身寿险不就是寿险吗,又附加一份寿险产品可以带来什么好处呢?

实现财富的二次增值就是它的作用,若是在投保时附加了中意金享锁(回馈版)万能型终身寿险,于是保费就会进入到这个万能账户,进行再次增值。

不过值得大家注意的是,并不是所有保费都会直接进入万能账户进行增值的,而是要对相当的开始费用采取扣除的方式,剩下那部分钱才会进入万能账户。

由于篇幅受限,学姐在这就不全面讲解了,想要详细了解一生所爱终身寿险的收益,及这份附加险用什么样的方法实现财富增值,是否值得附加,那就阅读一下下面的这篇文章:

《中意一生所爱终身寿险,这样的收益你满意吗?》weixin.qq.275.com

通过整体讲解,在保障内容方面一生所爱终身寿险还是很有特色,配备了全残保障,此外意外伤害出险还可获得额外赔,保额递增比例也还不错。但是趁还没购买,大家可以货比三家,然后了解一下这些产品:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

以上就是我对 "中意人寿一生所爱投保划算吗?有没有坑?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 中华盛世长安重疾险是真的还是假的?在哪儿买?

- 下一篇: 中华盛世长安重疾险好在哪?是不是骗人的?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

12-16

-

12-16

-

12-16

-

12-17

-

12-17

-

12-17

-

12-17

-

12-17

-

12-17

-

12-17

最新问题

最新问题

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31