小秋阳说保险-北辰

学霸说保险,专注保险测评!首先献上一波干货, 《排名前十的保险公司榜单》weixin.qq.275.com

《排名前十的保险公司榜单》weixin.qq.275.com

2016年中国人寿排在世界500强的第54名,2019年,已经上升至51名。这也是中国人寿公司实力的一个体现。我们买保险,最应该关注的就是保险公司的实力和产品,如果大家对中国人寿还不了解的话,下面我就给大家详细介绍一下中国人寿的具体情况。

中国人寿好不好?我们往下看看就知道了!

1.公司规模

1949年,中国人寿的前身原中国人民保险公司在北京成立,到现在发展成世界500强。毫不夸张地说,中国人寿是中国最大的商业保险集团,是中国为数不多的资产过万亿的保险集团之一,在中国资本市场,中国人寿当仁不让成为最大的机构投资者之一。

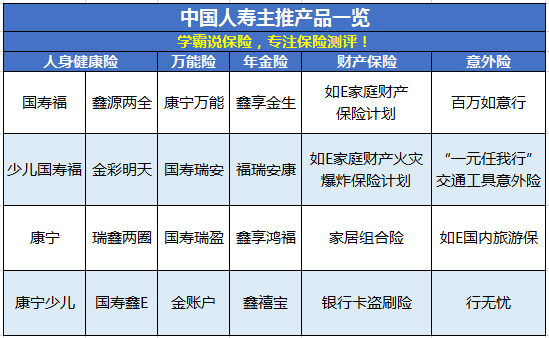

2.产品介绍

中国人寿的经营范围涵盖财产损失保险、人身健康保险和意外伤害保险等。中国人寿的主推产品有哪些?直接看图:

产品这么多,哪些产品比较好呢?话不多说,直接奉上我刚整理好的干货:《新鲜出炉!性价比排名前七的【中国人寿】保险产品》weixin.qq.275.com

3.赔付能力

从保监会提出的两大硬性指标,来判断一家保险公司的偿付能力是否过关,分别是:核心偿付能力充足率高于50%,综合偿付能力综合率高于100%。下图是中国保险行业协会公布的中国人寿赔付能力数据:

这样一看,中国人寿的偿付能力确实挺棒的!这里有一份榜单,列举了包含中国人寿在内的保险公司偿付能力对比,大家可以看看:《2020年最全保险公司偿付能力排名榜》weixin.qq.275.com

4.服务评级

保险公司的业务流程为销售、承保、保全、理赔、咨询、回访、投诉等,这些通常都是保监会考核的项目,综合各方面情况,为保险机构的服务情况作出评价,服务评级分为以下几种:A、B、C、D四大类共10级。中国人寿的服务质量也是不错的,评级BBB,在业界属于中上等水平了。

反正中国人寿的实力大家是有目共睹的,靠不靠谱就不用我多说了吧!如果你有大公司情怀,中国人寿绝对是个不错的选择。

以上就是我对 "2016中国人寿世界500强排名"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

司皓秋中国人寿保险和中国人民保险保险人司不属天同一家公司,1996年前这两家公司是一家,1996年后划分为两家不同的主体公司。

司皓秋中国人寿保险和中国人民保险保险人司不属天同一家公司,1996年前这两家公司是一家,1996年后划分为两家不同的主体公司。 -

子非鱼中国人寿把不直接进行销售的统一称为后勤,有很多类别,包括财务、业管、客服、办公室、信息技术、工会等等十几个部门。也有把在销售队伍里负责销售服务的称为内勤的,总之就是不直接从事销售,但是为销售服务的都叫内勤。

子非鱼中国人寿把不直接进行销售的统一称为后勤,有很多类别,包括财务、业管、客服、办公室、信息技术、工会等等十几个部门。也有把在销售队伍里负责销售服务的称为内勤的,总之就是不直接从事销售,但是为销售服务的都叫内勤。 -

我姓胡中国人寿阖家欢有260和500的!

我姓胡中国人寿阖家欢有260和500的! -

玉先生1.适合的购险年龄,选择范围相对宽泛。 2.保费的支出,应为年收入的10%—15%,保额设定为年收入的6-10倍,为宜。但应具体问题具体分析。 4.是否有社保,请关注其中得到医保和养老。 5.在社保的前提下,规划商业保险,重点放在意外和重疾上。社保和商业医疗险,不能重复报销,谨记。 6.同时关注家庭成员的保障问题,尽可能的保障好身边的人,做到家庭全面保障,否则保障失衡,保障的意义也就缺失。 7.尽可能的优先规划家庭主要收入来源者的保障问题,这很重要。 8.个人推荐:平安护身福分红保险或平安万能,智胜人生,你可以参考。 9.个人建议还是和代理人之间广泛有效的交流,毕竟,面对面的交流最直接有效。必要时,也可直接拨打相关保险公司的客服电话,求证咨询。 祝好!

玉先生1.适合的购险年龄,选择范围相对宽泛。 2.保费的支出,应为年收入的10%—15%,保额设定为年收入的6-10倍,为宜。但应具体问题具体分析。 4.是否有社保,请关注其中得到医保和养老。 5.在社保的前提下,规划商业保险,重点放在意外和重疾上。社保和商业医疗险,不能重复报销,谨记。 6.同时关注家庭成员的保障问题,尽可能的保障好身边的人,做到家庭全面保障,否则保障失衡,保障的意义也就缺失。 7.尽可能的优先规划家庭主要收入来源者的保障问题,这很重要。 8.个人推荐:平安护身福分红保险或平安万能,智胜人生,你可以参考。 9.个人建议还是和代理人之间广泛有效的交流,毕竟,面对面的交流最直接有效。必要时,也可直接拨打相关保险公司的客服电话,求证咨询。 祝好! -

一切安好你是在哪里?

一切安好你是在哪里? -

Betty到保监会看看人寿的投诉就知道怎么样了,常年稳居第一

Betty到保监会看看人寿的投诉就知道怎么样了,常年稳居第一 -

沉香你的保单上面有一个现金价值表,对应相应的保额就可以算出来。最简单就是打95519问一下保险公司就可以了。记得你的保单号。身份证号等。

沉香你的保单上面有一个现金价值表,对应相应的保额就可以算出来。最简单就是打95519问一下保险公司就可以了。记得你的保单号。身份证号等。 -

Peter Zhang如果是你已买的保险,建议看看保险条款!

Peter Zhang如果是你已买的保险,建议看看保险条款! -

IUV、想请问下这位大哥: 一、你有社保吗? 二、你有其它的商业保险吗?有的话都有些什么险种吗? 三、退休以后你有没有一些其它的资金来源渠道呢? 我为什么这样问呢? 一、首先买保险就像我们买衣服、买鞋子一样,要买适合自己的,穿在身上、脚上只有自己才知道适合不适合自己。不要听信别人的乱吹:这个好、那个好。外表华丽,穿在身上不一定适合自己,要是买了发现不适合自己,到时想退,这个时候退必竟有损失嘛。 二、人的一生有四大问题是要我们自己去解决的:1、医疗,2、健康,3、养老,4、子女教育(我想子女教育我就不讲了) 现在我们来谈谈医疗、健康、养老三大问题: 1、医疗:有句话是这样说的“四十岁之前用命换钱,四十岁之后用钱买命”。成年之后人的身体健康状况与年龄是成反比的,每一个人都逃不了这个自然规律。再加上现在的空气污染,吃的、穿的、呼吸的……想想都让人胆战心惊,那么以后的一个医疗费用将会是退休生活中一笔不小的开支。如果拥有社保,那么社保中的医疗功能可以为我们的医疗费用减少大笔开支。但社保是保而不包:首先有个免赔额、报销也有比例,其中自费药与非医保用药等社保是不报的,还有存在第三方责任时,社保也是不报的。这就意味着自己也要承担一笔费用,这时要是能拥有商业医疗保险,那么就可以做到看病不花自己的钱了。要是没有社保,那商业医疗保险是必须要准备的。 2、健康(重大疾病):现代有句话是这样讲的:人只有病死的,没有饿死的。可以说:人都是死于重大疾病,要么就是还没有来得及得重大疾病而因为其它的意外原因提前走了。重大疾病并不可怕,可怕的是庞大的医疗费用,动不动就要十几万到几十万。许多情况是病人中途没钱放弃治疗,从而过早的结束了自己的生命,也让亲人跟着受连累,可能留下的是债台高筑,家产被变卖或抵押。所以重大疾病险也是必须的。(如果不幸发生重大疾病,社保是解决不了的,因为要自己先拿出钱来治疗后,再来报销,对于绝大部分家庭来说,要自己先拿出这么庞大的资金是很困难的。商业重大疾病险却是:只要检查出不幸患了重大疾病,保险公司马上先支付保险金,对于许多人来说,这可是救命钱,及时雨啊。) 3、养老:养儿防老的时代已经过去了,4-2-1(4个老人,夫妻2个,1个孩子)的家庭模式,房贷、车贷、子女教育、医疗、养老……使得夫妻喘不过气来,哪还有多的精力与经济照顾到老人啊。现在许多成年子女还在做啃老族,向父母索取,那还指望靠子女养老啊。靠政府、亲戚朋友、社会各界人士养老也靠不了。所以只有靠自己还能工作,还有收入时多给自己准备点养老的。退休了想准备可能是有心无力了。那么在这里,有没有社保呢,要是有的话,社保养老金的替代率几本上是60%,那也就是说每月的社保养老金只能解决我们60%的生活费用,还有40%要靠自己来解决。要是没有社保,那就100%靠自己准备好。如果子女很有出息,能每月给我们点,那是我们的福气,对于我们的生活是锦上添花。因为养老是按月要用到的一笔确定的开支,所以要用确定每月能拿到多少钱的方式来规划财务。所以养老金保险也是必不可少的。 只有规划好了以上三大问题,还有余力,再来买些投资型的产品,那就是锦上添花。 如有需要可看我个人资料留言咨询。本人为东南亚最大的保险公司:友邦保险控股集团广州分公司的代理人。

IUV、想请问下这位大哥: 一、你有社保吗? 二、你有其它的商业保险吗?有的话都有些什么险种吗? 三、退休以后你有没有一些其它的资金来源渠道呢? 我为什么这样问呢? 一、首先买保险就像我们买衣服、买鞋子一样,要买适合自己的,穿在身上、脚上只有自己才知道适合不适合自己。不要听信别人的乱吹:这个好、那个好。外表华丽,穿在身上不一定适合自己,要是买了发现不适合自己,到时想退,这个时候退必竟有损失嘛。 二、人的一生有四大问题是要我们自己去解决的:1、医疗,2、健康,3、养老,4、子女教育(我想子女教育我就不讲了) 现在我们来谈谈医疗、健康、养老三大问题: 1、医疗:有句话是这样说的“四十岁之前用命换钱,四十岁之后用钱买命”。成年之后人的身体健康状况与年龄是成反比的,每一个人都逃不了这个自然规律。再加上现在的空气污染,吃的、穿的、呼吸的……想想都让人胆战心惊,那么以后的一个医疗费用将会是退休生活中一笔不小的开支。如果拥有社保,那么社保中的医疗功能可以为我们的医疗费用减少大笔开支。但社保是保而不包:首先有个免赔额、报销也有比例,其中自费药与非医保用药等社保是不报的,还有存在第三方责任时,社保也是不报的。这就意味着自己也要承担一笔费用,这时要是能拥有商业医疗保险,那么就可以做到看病不花自己的钱了。要是没有社保,那商业医疗保险是必须要准备的。 2、健康(重大疾病):现代有句话是这样讲的:人只有病死的,没有饿死的。可以说:人都是死于重大疾病,要么就是还没有来得及得重大疾病而因为其它的意外原因提前走了。重大疾病并不可怕,可怕的是庞大的医疗费用,动不动就要十几万到几十万。许多情况是病人中途没钱放弃治疗,从而过早的结束了自己的生命,也让亲人跟着受连累,可能留下的是债台高筑,家产被变卖或抵押。所以重大疾病险也是必须的。(如果不幸发生重大疾病,社保是解决不了的,因为要自己先拿出钱来治疗后,再来报销,对于绝大部分家庭来说,要自己先拿出这么庞大的资金是很困难的。商业重大疾病险却是:只要检查出不幸患了重大疾病,保险公司马上先支付保险金,对于许多人来说,这可是救命钱,及时雨啊。) 3、养老:养儿防老的时代已经过去了,4-2-1(4个老人,夫妻2个,1个孩子)的家庭模式,房贷、车贷、子女教育、医疗、养老……使得夫妻喘不过气来,哪还有多的精力与经济照顾到老人啊。现在许多成年子女还在做啃老族,向父母索取,那还指望靠子女养老啊。靠政府、亲戚朋友、社会各界人士养老也靠不了。所以只有靠自己还能工作,还有收入时多给自己准备点养老的。退休了想准备可能是有心无力了。那么在这里,有没有社保呢,要是有的话,社保养老金的替代率几本上是60%,那也就是说每月的社保养老金只能解决我们60%的生活费用,还有40%要靠自己来解决。要是没有社保,那就100%靠自己准备好。如果子女很有出息,能每月给我们点,那是我们的福气,对于我们的生活是锦上添花。因为养老是按月要用到的一笔确定的开支,所以要用确定每月能拿到多少钱的方式来规划财务。所以养老金保险也是必不可少的。 只有规划好了以上三大问题,还有余力,再来买些投资型的产品,那就是锦上添花。 如有需要可看我个人资料留言咨询。本人为东南亚最大的保险公司:友邦保险控股集团广州分公司的代理人。 -

徐博林回答你的第1个题30岁投保,33,36,39,42,45,48,51,54,57,60。可以两样都领。 2.贷款利率是5.56% 3。这比钱返回来了,就这笔钱是不复利的。但60岁后,每年领取的养老年金可以继续累积复利滚存 5。现在人寿的利息比率已经调为3.5% 很高兴能回答你的问题。希望能帮到你,我是中国人寿的业务员。我的工号是811172

徐博林回答你的第1个题30岁投保,33,36,39,42,45,48,51,54,57,60。可以两样都领。 2.贷款利率是5.56% 3。这比钱返回来了,就这笔钱是不复利的。但60岁后,每年领取的养老年金可以继续累积复利滚存 5。现在人寿的利息比率已经调为3.5% 很高兴能回答你的问题。希望能帮到你,我是中国人寿的业务员。我的工号是811172

- 上一篇: 安邦保险怎么样,可靠吗?

- 下一篇: 是太平洋寿险金佑人生终身寿险(分红型)A款(2014版)

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-09

-

11-09

-

11-09

-

11-09

-

11-09

-

11-09

-

11-09

-

11-09

-

11-09

-

11-09