小秋阳说保险-北辰

第一次买保险的人总想求个买保险攻略,防止自己被骗钱。 最基本的保险知识都不了解,那还怎么判断自己有没有被骗: 《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

有非常多的知识需要我们在买保险之前了解,了解了一些保险里面常出现的坑,基本上避过保险中的很多坑。

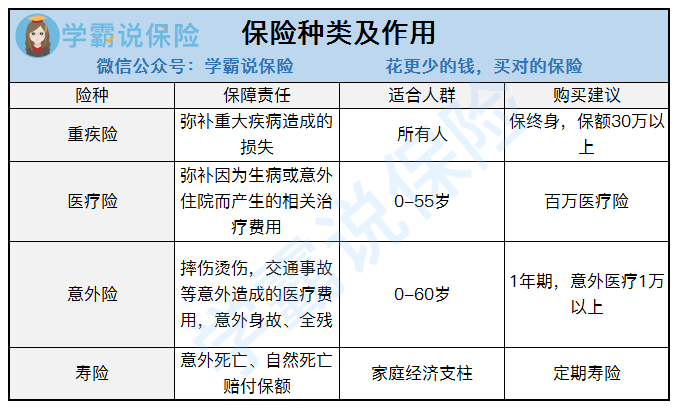

1.需要买的保险种类

初次买保险要知道自己是想解决什么样的问题,保险有什么种类都不了解,那绝对是被人家坑了都不知道的呀。人身保险的种类是下面几个:

这几种保险保障的东西就图上的数据可以看到是有些相似又各不相同的,所以需要全面的保障这几种保险都是需要配齐的, 面面俱到的保险是基本不存在的。

2.买保险不能只看大公司

这是大多数人买保险的一个误区。保险不是一些电器之类的东西, 越大的公司的产品质量就越高。不看公司大不大那买保险还可以看什么?看合同条款,简单来说就是这个保险能解决你的什么问题,需要我们交多少保费。

市面上的保险五花八门,条款真的不是普通人能轻易看懂的,为了大家可以更好的理解,常见的保险用词还有一些暗坑我们都给整理出来啦,还不去看看:

《保险坑多?别怕!手把手帮你避过这些雷》weixin.qq.275.com

3.买保险总想买到最好的那个

哪有最好的保险呀, 单单只关注保险的一点是买不到好保险的。就像雪花没有重复的,也不会有一款保险能够适合每一个人,就像我们的家庭成员、身体情况等等都不一样,所以只有最适合自己状况的保险那种最优解的保险是没有的啦。我们需要根据自己的什么需求来购买保险呢, 建议去右边看看: 《买保险需要我们注意生活中的那些问题》weixin.qq.275.com

买保险没有捷径,如果自己对保险有了基本了解,就算自行去买保险,还是找身边的亲戚之类的代理人买保险都不怕自己上当。

以上就是我对 "给孩子买保险需要注意什么?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

田小玉车险有了就给老公买一份意外险就可以了。 孩子买保险意外+重大疾病就好了,如果家庭经济能力很强,可以考虑孩子未来教育。 您这个年龄正是资本原始积累阶段,您能有这个保险意识的确很不错。根据您简短的信息看出,您对自己的未来还是有规划的。科学买保险要先大人后孩子;先保障(意外、医疗、重大疾病)后投资(养老、教育、理财等),尤其您这个年龄,意外险是一定要考虑的,还有合理的买保险要考虑诸多因素的:年龄、性别、年收入、年支出、年结余、目前还有那些保障、是否有贷款、是否有投资(股票、基金、债券、房产等),孩子的教育,老人的赡养……,要根据这些合理规划设计方案的,因为保险一买就是十几二十年缴费。所以不要因为这些不确定的因素影响我们未来的生活质量。一定要考虑全面,因为保险缴费是和年龄直接挂钩的,年龄越大,费用越高,保障时间越短,还有科学规划保险是要把年交保险控制在家庭年收入的15—20%,寿险保额要是您年收入的5-10倍,这样才能合理规避潜在风险,友邦晶玲愿与您一道规划您的保险人生!

田小玉车险有了就给老公买一份意外险就可以了。 孩子买保险意外+重大疾病就好了,如果家庭经济能力很强,可以考虑孩子未来教育。 您这个年龄正是资本原始积累阶段,您能有这个保险意识的确很不错。根据您简短的信息看出,您对自己的未来还是有规划的。科学买保险要先大人后孩子;先保障(意外、医疗、重大疾病)后投资(养老、教育、理财等),尤其您这个年龄,意外险是一定要考虑的,还有合理的买保险要考虑诸多因素的:年龄、性别、年收入、年支出、年结余、目前还有那些保障、是否有贷款、是否有投资(股票、基金、债券、房产等),孩子的教育,老人的赡养……,要根据这些合理规划设计方案的,因为保险一买就是十几二十年缴费。所以不要因为这些不确定的因素影响我们未来的生活质量。一定要考虑全面,因为保险缴费是和年龄直接挂钩的,年龄越大,费用越高,保障时间越短,还有科学规划保险是要把年交保险控制在家庭年收入的15—20%,寿险保额要是您年收入的5-10倍,这样才能合理规避潜在风险,友邦晶玲愿与您一道规划您的保险人生! -

轻风我建议最好购买农村医疗和农村社保,价格低,保障时间长。其次可以买一些商业保险作为补充。您父母年纪大了,现在买很多保险都不划算,建议购买意外险和养老保险,如果经济实力好的话,可以投一份终身重疾险,具体多少钱要看你们找的哪家公司。买保险先去慧择网上学习一点保险知识,里面还有各家保险公司的产品,你可以多比较一下。 其次,购买保险多看看免责条款、保障范围、投保年限等等容易引起理赔纠纷的地方。

轻风我建议最好购买农村医疗和农村社保,价格低,保障时间长。其次可以买一些商业保险作为补充。您父母年纪大了,现在买很多保险都不划算,建议购买意外险和养老保险,如果经济实力好的话,可以投一份终身重疾险,具体多少钱要看你们找的哪家公司。买保险先去慧择网上学习一点保险知识,里面还有各家保险公司的产品,你可以多比较一下。 其次,购买保险多看看免责条款、保障范围、投保年限等等容易引起理赔纠纷的地方。 -

༄家ོྂཾ࿆居༊࿆客ྂ༗࿐对于工薪阶层来说,生活与家庭的负担都是很重的,而有限的收入往往有使他们在面临疾病或者其他的风险的时候,所接收的压力也是非常大的。所以,工薪阶层在做家庭作财务规划时,是少不了保险的。那么,面对诸多的保险信息,怎样才能做到心里有底,怎样按需购买保险呢? 基本原则 原则一:适时购买。保险的一大特征是,年龄越大,保险公司的承保风险越高,保费的要求也就越多,所以趁着年轻,早点适时购买的话,保费的投入也相对少的多。 原则二:适量购买。要量入为出,根据自己的收入来决定自己每年缴纳的保费是多少。按照保监会的相关数据显示,对于个人来说,最为合适的购买量应该是控制在个人年收入的10%-15%的。 原则三:险种宜适当。根据自己的家庭情况、收入情况以及保障需求来购买保险,险种的选择宜适当,应首先选择纯保障或偏保障型产品,以“健康医疗类”保险为主,以意外险为辅助。 买哪些保险合算 1,首先,工薪阶层需要一份最基本的人身保险,另外还应该考虑养老,所以,兼具养老和人身保障双重功能的养老型保险,对普通工薪阶层而言是一种经济、实惠的选择。 2,其次,在拥有基础人身保险之后, 由于,意外伤害与“重大疾病”并称为目前社会两大隐型杀手,所以,工薪阶层还需要考虑搭配一定的重大疾病保险和意外伤害保险。 3,一份养老型人身保险加上一定额度的重大疾病险和意外伤害险,个人的基本保险套餐已经差不多了。如果经济条件允许,还可补充一定“医疗险”,以解决普通病痛或意外伤害带来的医院门诊或住院费用。 4,个人的风险保障体系搭建完毕后,就需要考虑家庭的风险保障体系,当一个家庭拥有了切实的保障之后,家庭财产才会更安全,这对工新阶层来说,是缓解生活压力的最好选择。 注意事项 工薪阶层买保险,要始终明白,先从最基本的保障买起。最先考虑意外、医疗和身故保障,其次考虑教育金、养老安排。 最后才是考虑分红、万能和投连险之类的投资型保险。 要注意,对于不同收入层次家庭支柱,保险的功能及重点也有所不同。需要根据自己的经济能力和家庭经济需求制订相应的保险规划。

༄家ོྂཾ࿆居༊࿆客ྂ༗࿐对于工薪阶层来说,生活与家庭的负担都是很重的,而有限的收入往往有使他们在面临疾病或者其他的风险的时候,所接收的压力也是非常大的。所以,工薪阶层在做家庭作财务规划时,是少不了保险的。那么,面对诸多的保险信息,怎样才能做到心里有底,怎样按需购买保险呢? 基本原则 原则一:适时购买。保险的一大特征是,年龄越大,保险公司的承保风险越高,保费的要求也就越多,所以趁着年轻,早点适时购买的话,保费的投入也相对少的多。 原则二:适量购买。要量入为出,根据自己的收入来决定自己每年缴纳的保费是多少。按照保监会的相关数据显示,对于个人来说,最为合适的购买量应该是控制在个人年收入的10%-15%的。 原则三:险种宜适当。根据自己的家庭情况、收入情况以及保障需求来购买保险,险种的选择宜适当,应首先选择纯保障或偏保障型产品,以“健康医疗类”保险为主,以意外险为辅助。 买哪些保险合算 1,首先,工薪阶层需要一份最基本的人身保险,另外还应该考虑养老,所以,兼具养老和人身保障双重功能的养老型保险,对普通工薪阶层而言是一种经济、实惠的选择。 2,其次,在拥有基础人身保险之后, 由于,意外伤害与“重大疾病”并称为目前社会两大隐型杀手,所以,工薪阶层还需要考虑搭配一定的重大疾病保险和意外伤害保险。 3,一份养老型人身保险加上一定额度的重大疾病险和意外伤害险,个人的基本保险套餐已经差不多了。如果经济条件允许,还可补充一定“医疗险”,以解决普通病痛或意外伤害带来的医院门诊或住院费用。 4,个人的风险保障体系搭建完毕后,就需要考虑家庭的风险保障体系,当一个家庭拥有了切实的保障之后,家庭财产才会更安全,这对工新阶层来说,是缓解生活压力的最好选择。 注意事项 工薪阶层买保险,要始终明白,先从最基本的保障买起。最先考虑意外、医疗和身故保障,其次考虑教育金、养老安排。 最后才是考虑分红、万能和投连险之类的投资型保险。 要注意,对于不同收入层次家庭支柱,保险的功能及重点也有所不同。需要根据自己的经济能力和家庭经济需求制订相应的保险规划。 -

POE重疾的话主要看保额,意外看一般意外赔付和意外住院医疗,理财要返本快的

POE重疾的话主要看保额,意外看一般意外赔付和意外住院医疗,理财要返本快的 -

竹露清荷您好!走出国门,看看是世界的多彩固然开心,然而出国旅游途中各种意外风险无法预测,为了提高您出国之旅的人身安全保障,出发前选择合适的出国旅游保险是必要的。 出国买保险要注意哪些问题 1.根据出行目的国的消费水平选择合适的保额。2.购买的境外旅游保险需要覆盖您的全部行程。使得自己的旅行全程在保障之中。3.在购买出境旅游保险时,要注意是否包括国际紧急救援服务。由于国内保险公司的网点很难铺到国外,所以出境旅游险产品通常是与国际紧急救援公司合作。无论是游客在外遗失钱包,还是护照丢失等,都可以致电救援热线,一些大的国际保险公司还专门提供汉语服务。4.选择合适的投保平台,在上购买,您可以对比多家保险公司的产品,进而选择最合适自己保障和出行需要的产品。投保也非常简单方便,在首页,免费注册会员,登陆后选择中意的产品,选择保障期限,即可立即购买。价格便宜,整个投保过程清晰透明,免去了中介代理的层层麻烦,保费更低,自主性更强。 投保物美价廉的出国旅游意外险,通过购买不仅省钱而且操作便利,欢迎大家前来选购。

竹露清荷您好!走出国门,看看是世界的多彩固然开心,然而出国旅游途中各种意外风险无法预测,为了提高您出国之旅的人身安全保障,出发前选择合适的出国旅游保险是必要的。 出国买保险要注意哪些问题 1.根据出行目的国的消费水平选择合适的保额。2.购买的境外旅游保险需要覆盖您的全部行程。使得自己的旅行全程在保障之中。3.在购买出境旅游保险时,要注意是否包括国际紧急救援服务。由于国内保险公司的网点很难铺到国外,所以出境旅游险产品通常是与国际紧急救援公司合作。无论是游客在外遗失钱包,还是护照丢失等,都可以致电救援热线,一些大的国际保险公司还专门提供汉语服务。4.选择合适的投保平台,在上购买,您可以对比多家保险公司的产品,进而选择最合适自己保障和出行需要的产品。投保也非常简单方便,在首页,免费注册会员,登陆后选择中意的产品,选择保障期限,即可立即购买。价格便宜,整个投保过程清晰透明,免去了中介代理的层层麻烦,保费更低,自主性更强。 投保物美价廉的出国旅游意外险,通过购买不仅省钱而且操作便利,欢迎大家前来选购。 -

周娟 律师客户在拿保险和其他金融产品比较时往往假定客户没有出险,而这个假设条件恰恰是保险最主要的功能. 很多客户感觉到我需要的保障和保险公司卖给我的保障有一些区别。有些客户手头没多少闲散资金,有些客户需要投资,有些客户不喜欢高风险一万个客户,就有一万个保险需求。而这个需求客户也许知道,也许不知道,这就需要我们代理人给客户作引导,也就是唤醒客户的保险意识。这个唤醒也是有很多种方法的,有些客户需要吓醒,有些客户需要指引,有些需要策划等等。 有个客户在我给他讲过保险以后说:今天我恍然大悟,我需要的是纯保障性的保险,没有一个代理人给我推荐过! 其实不是不推荐,是目前保险公司几乎没有推出合适的消费型险种。现在的纯消费型险种大多是跟着年龄递增保费猛增的,或者保障短短的几年,还要年年核保。所有的比起来,纯保障型未必比返还型的占优势,还有就是,如果确有性价比比返还型产品高许多的险种,那么势必对返还型险种的销售造成不利。还有部份代理人并没有算过这笔经济帐。总认为共交6万,保了10万,却没想过,利息也属成本,把本息和一算起来,若干年后就超过了保险金额了。 但是,我们也不能因此而不买保险了。每个人都明白,风险是不可预期的。所以,即便是明知性价比不高,但重疾险还是得买的保额可以先少点。比如10万,等保险产品更注重保障时,再加保吧! 个人或家庭理财共八个方面,其中保险和投资是我们这个板块所重视的,也是必要的。从保险意义上来讲,不管消费型产品,还是万能险、分红险、投连险等,真正起保险作用的,真正能让我们得到保障的,是我们交纳的那点保费,这是消费掉的。剩下来的多交的部分就是自愿交给保险公司帮我们进行各种投资理财,我们拿其中一部分收益。 接下来是,所有理财手段,希望自己的收益多,还是收益少?肯定是多啊,没人喜欢收益比别人少吧。那存在银行的收益多,还是买基金股票的收益多?没办法比较吧,银行有保底,但是少;其他投资没有保底,但是可能会得到非常多的盈利。 分红型,分红的金额可以随着利息的升高而上升,代表着这是一个存款投资项目。 投连型,每个客户建两个账户,一个保障账户,一个投资账户。保障账户用来支付当年相当于消费型产品的保费, 投资账户就是投资的。客户在保险公司提供的投资产品里面自由选择自由配置,风险和收益由客户自己承担。说到这里,这个投资账户看上去比买基金还好耶买了基金,就剩干瞪眼啥也不能干,买投连还能自己操作,有意思。 到这里,买消费型和买投连型就非常明确了,根据自身情况随便选吧。 分红和万能这俩兄弟可长的太像了,不过还是要把他们区分一下,毕竟不能乱来啊. 他们最大的区别在于,分红险是捆绑是销售,指保险产品在设计和定价时,并没有将死亡率、费用率等分开告诉客户,而是只给客户一个报价,一份分红演示表。分红险和其他传统非分红险的资金是混在一起运作的,共同参与公司的经营,由寿险公司和客户共担风险、共同受益的。 分红险中分红的计算过程非常复杂,涉及到为每张保单计提的期初准备金、期末准备金、期出净保费、风险保额等等,然后按照保监会的规定得到我们精算术语中的每张保单的贡献率。算出这个贡献率后,再乘以公司全部分红险的可分配盈余,才得到每张保单每年的红利金额。 目前的分红原理有两差分红、三差分红、四差分红,各家公司运用较多的是三差分红,也就是分红保险的红利来源于死差益、利差益和费差益所产生的可分配盈余。死差益,是指保险公司实际的风险发生率低于预计的风险发生率,即实际死亡人数比预定死亡人数时所产生的盈余;利差益,是指保险公司实际的投资收益高于预计的投资收益时所产生的盈余;费差益,是指保险公司实际的营运管理费用低于预计的营运管理费用时所产生的盈余。 保险公司也不一定会将所有的可分配盈余都拿出来分红,保监会的规定是不低于70%。如果当年公司运营情况较好,比如投资收益较好,运营费用支出控制也较好,可分配盈余较多,那么大部分自然是分给了投保人,但也会留存一部分作为分红险的红利储备;如果当年公司运营情况较差,甚至可能出现分红险的可分配盈余为零或为负数,那么保险 公司也会贴出一部分钱,至少保证分红险投保者的红利不为负数。这样做的目的,就是保证分红险在长期内稳定运作,使得红利分配呈现比较平滑的态势。 所以,不要期望从分红险保单中获得高额的红利。 当然,分红险还是有一定的保值增值功能。比如我们精算部门在核算分红时,也会和原来保单上的宣传数字、同业的分红数字,以及银行利率等因素考虑在内,不至于令红利分配过低从而导致大规模退保。 而万能险(投连也是)就是非捆绑式销售的保险,客户可以完全清楚、明晰地看到有多少钱是用于支付管理费用,有多少钱是用于支付保障费用,有多少钱是进入自己的个人账户中。同样投资风险和收益由寿险公司与客户分担。 但是万能险的投资渠道非常单一,就是储蓄和债券。从而导致万能险的收益和银行储蓄相比,只稍微高一点点。 所以,更不要期望从万能险保单中获得高额利润。

周娟 律师客户在拿保险和其他金融产品比较时往往假定客户没有出险,而这个假设条件恰恰是保险最主要的功能. 很多客户感觉到我需要的保障和保险公司卖给我的保障有一些区别。有些客户手头没多少闲散资金,有些客户需要投资,有些客户不喜欢高风险一万个客户,就有一万个保险需求。而这个需求客户也许知道,也许不知道,这就需要我们代理人给客户作引导,也就是唤醒客户的保险意识。这个唤醒也是有很多种方法的,有些客户需要吓醒,有些客户需要指引,有些需要策划等等。 有个客户在我给他讲过保险以后说:今天我恍然大悟,我需要的是纯保障性的保险,没有一个代理人给我推荐过! 其实不是不推荐,是目前保险公司几乎没有推出合适的消费型险种。现在的纯消费型险种大多是跟着年龄递增保费猛增的,或者保障短短的几年,还要年年核保。所有的比起来,纯保障型未必比返还型的占优势,还有就是,如果确有性价比比返还型产品高许多的险种,那么势必对返还型险种的销售造成不利。还有部份代理人并没有算过这笔经济帐。总认为共交6万,保了10万,却没想过,利息也属成本,把本息和一算起来,若干年后就超过了保险金额了。 但是,我们也不能因此而不买保险了。每个人都明白,风险是不可预期的。所以,即便是明知性价比不高,但重疾险还是得买的保额可以先少点。比如10万,等保险产品更注重保障时,再加保吧! 个人或家庭理财共八个方面,其中保险和投资是我们这个板块所重视的,也是必要的。从保险意义上来讲,不管消费型产品,还是万能险、分红险、投连险等,真正起保险作用的,真正能让我们得到保障的,是我们交纳的那点保费,这是消费掉的。剩下来的多交的部分就是自愿交给保险公司帮我们进行各种投资理财,我们拿其中一部分收益。 接下来是,所有理财手段,希望自己的收益多,还是收益少?肯定是多啊,没人喜欢收益比别人少吧。那存在银行的收益多,还是买基金股票的收益多?没办法比较吧,银行有保底,但是少;其他投资没有保底,但是可能会得到非常多的盈利。 分红型,分红的金额可以随着利息的升高而上升,代表着这是一个存款投资项目。 投连型,每个客户建两个账户,一个保障账户,一个投资账户。保障账户用来支付当年相当于消费型产品的保费, 投资账户就是投资的。客户在保险公司提供的投资产品里面自由选择自由配置,风险和收益由客户自己承担。说到这里,这个投资账户看上去比买基金还好耶买了基金,就剩干瞪眼啥也不能干,买投连还能自己操作,有意思。 到这里,买消费型和买投连型就非常明确了,根据自身情况随便选吧。 分红和万能这俩兄弟可长的太像了,不过还是要把他们区分一下,毕竟不能乱来啊. 他们最大的区别在于,分红险是捆绑是销售,指保险产品在设计和定价时,并没有将死亡率、费用率等分开告诉客户,而是只给客户一个报价,一份分红演示表。分红险和其他传统非分红险的资金是混在一起运作的,共同参与公司的经营,由寿险公司和客户共担风险、共同受益的。 分红险中分红的计算过程非常复杂,涉及到为每张保单计提的期初准备金、期末准备金、期出净保费、风险保额等等,然后按照保监会的规定得到我们精算术语中的每张保单的贡献率。算出这个贡献率后,再乘以公司全部分红险的可分配盈余,才得到每张保单每年的红利金额。 目前的分红原理有两差分红、三差分红、四差分红,各家公司运用较多的是三差分红,也就是分红保险的红利来源于死差益、利差益和费差益所产生的可分配盈余。死差益,是指保险公司实际的风险发生率低于预计的风险发生率,即实际死亡人数比预定死亡人数时所产生的盈余;利差益,是指保险公司实际的投资收益高于预计的投资收益时所产生的盈余;费差益,是指保险公司实际的营运管理费用低于预计的营运管理费用时所产生的盈余。 保险公司也不一定会将所有的可分配盈余都拿出来分红,保监会的规定是不低于70%。如果当年公司运营情况较好,比如投资收益较好,运营费用支出控制也较好,可分配盈余较多,那么大部分自然是分给了投保人,但也会留存一部分作为分红险的红利储备;如果当年公司运营情况较差,甚至可能出现分红险的可分配盈余为零或为负数,那么保险 公司也会贴出一部分钱,至少保证分红险投保者的红利不为负数。这样做的目的,就是保证分红险在长期内稳定运作,使得红利分配呈现比较平滑的态势。 所以,不要期望从分红险保单中获得高额的红利。 当然,分红险还是有一定的保值增值功能。比如我们精算部门在核算分红时,也会和原来保单上的宣传数字、同业的分红数字,以及银行利率等因素考虑在内,不至于令红利分配过低从而导致大规模退保。 而万能险(投连也是)就是非捆绑式销售的保险,客户可以完全清楚、明晰地看到有多少钱是用于支付管理费用,有多少钱是用于支付保障费用,有多少钱是进入自己的个人账户中。同样投资风险和收益由寿险公司与客户分担。 但是万能险的投资渠道非常单一,就是储蓄和债券。从而导致万能险的收益和银行储蓄相比,只稍微高一点点。 所以,更不要期望从万能险保单中获得高额利润。 -

赵华琛给孩子买保险,每年几百块就能搞定,但要记住这三点! 第一,别给孩子买寿险; 第二,不要买返还型; 第三.预算不够就买定期重疾险。

赵华琛给孩子买保险,每年几百块就能搞定,但要记住这三点! 第一,别给孩子买寿险; 第二,不要买返还型; 第三.预算不够就买定期重疾险。 -

Watson多大年纪?打算年缴费多少

Watson多大年纪?打算年缴费多少 -

呀嘿随着女性社会地位的不断提高和投保意识的不断增强,越来越多的女性开始为自己买保险,以增强自身保障。33岁女性买保险有哪些方面要注意 30-45岁,是女性的第二个黄金时段,往往是家庭和事业都处于中坚时期。慧择网建议,这个年龄阶段的女性应选择重疾、定期寿险、意外及医疗保险,尤其是保障女性重大疾病的特定险种。女性朋友在购买重疾险保险时,首先要从遗传学的角度出发,回顾一下家族(娘家)内部成员(重点关注女性成员)的患病史、寿命史,结合自己的工作、生活环境,列出可能在自己身上出现的疾病,而后对照着各家保险公司推出的保险合同条款,从出选择能覆盖您可能出现的疾病的保单参保,力求最大限度地保障自己的利益。如:有些险种还包含了系统性红斑狼疮医疗保险金;意外面部整容手术保险金等特殊疾病。其次是在选择重疾等主险时,可根据自己的年龄、家庭等现状,适当选择附加险,这样能减少一定的保险金支出。 针对自己的晚年预期生活选择适合的保险。一种是平时收入大大低于丈夫的,特别是没有收入的全职太太们,一种是丈夫年龄大于自己3岁以上的,还有就是寡居的、提前退休的等。购买养老保险时,一是要提早购买并坚持下去,做好长期规划,这样在以后才可以用于弥补自己的退休金不足问题。33岁女性买保险,需选择专业的投保平台。慧择网是提供专业保险的电子商务平台,欢迎广大消费者前来综合对比选择和咨询。 泰康e顺女性疾病保险保障内容:* 乳腺癌保险金、女性特定癌症保险金等* 特别承保女性原位癌* 意外面部整形手术保险金低至:100元 太平守护一生终身年金保险保障内容:* 灵活交费,终身养老*年年领金,八十祝寿*身故返还,财富传承,身故全额返还已交保险费最低每月花:164元吉祥人生全年综合保障计划保障内容:*意外身故/伤残保险金20万*意外伤害医疗2万(100元免赔,80%赔付)*附加飞机意外伤害60万等 与普通意外累积赔付的交通意外保障低至:234元

呀嘿随着女性社会地位的不断提高和投保意识的不断增强,越来越多的女性开始为自己买保险,以增强自身保障。33岁女性买保险有哪些方面要注意 30-45岁,是女性的第二个黄金时段,往往是家庭和事业都处于中坚时期。慧择网建议,这个年龄阶段的女性应选择重疾、定期寿险、意外及医疗保险,尤其是保障女性重大疾病的特定险种。女性朋友在购买重疾险保险时,首先要从遗传学的角度出发,回顾一下家族(娘家)内部成员(重点关注女性成员)的患病史、寿命史,结合自己的工作、生活环境,列出可能在自己身上出现的疾病,而后对照着各家保险公司推出的保险合同条款,从出选择能覆盖您可能出现的疾病的保单参保,力求最大限度地保障自己的利益。如:有些险种还包含了系统性红斑狼疮医疗保险金;意外面部整容手术保险金等特殊疾病。其次是在选择重疾等主险时,可根据自己的年龄、家庭等现状,适当选择附加险,这样能减少一定的保险金支出。 针对自己的晚年预期生活选择适合的保险。一种是平时收入大大低于丈夫的,特别是没有收入的全职太太们,一种是丈夫年龄大于自己3岁以上的,还有就是寡居的、提前退休的等。购买养老保险时,一是要提早购买并坚持下去,做好长期规划,这样在以后才可以用于弥补自己的退休金不足问题。33岁女性买保险,需选择专业的投保平台。慧择网是提供专业保险的电子商务平台,欢迎广大消费者前来综合对比选择和咨询。 泰康e顺女性疾病保险保障内容:* 乳腺癌保险金、女性特定癌症保险金等* 特别承保女性原位癌* 意外面部整形手术保险金低至:100元 太平守护一生终身年金保险保障内容:* 灵活交费,终身养老*年年领金,八十祝寿*身故返还,财富传承,身故全额返还已交保险费最低每月花:164元吉祥人生全年综合保障计划保障内容:*意外身故/伤残保险金20万*意外伤害医疗2万(100元免赔,80%赔付)*附加飞机意外伤害60万等 与普通意外累积赔付的交通意外保障低至:234元 -

朱朱呀🌺给孩子买保险,每年几百块就能搞定,但要记住这三点! 第一,别给孩子买寿险; 第二,不要买返还型; 第三.预算不够就买定期重疾险。

朱朱呀🌺给孩子买保险,每年几百块就能搞定,但要记住这三点! 第一,别给孩子买寿险; 第二,不要买返还型; 第三.预算不够就买定期重疾险。

- 上一篇: 得了哪些病不能买保险 买保险要注意哪些

- 下一篇: 什么叫健康险

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

最新问题

最新问题

-

07-30

-

07-30

-

07-30

-

07-29

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27