小秋阳说保险-北辰

近期,新华人寿的重疾险咨询度非常高,最近学姐在回答朋友们疑难问题时会发现有很多人都对新华人寿家的保险感兴趣。

如此,就让我们大家来看看新华人寿的重疾险是什么样的?究竟值不值得我们配置它呢?

说起新华人寿,可能大家对其并不了解,学姐决定直接介绍新华人寿,所以写了一篇文章来为大家答疑解惑!

正式开始前,学姐给你们安排了一份重疾险选购指南,满满干货,快收藏:

《必看干货:好的重疾险原来长这样!》weixin.qq.275.com

《必看干货:好的重疾险原来长这样!》weixin.qq.275.com

一、新华人寿怎么样?值得信赖吗?

1. 实力强劲

新华保险公司,它创建于1996年9月,总部处于北京市。

2020年上半年,新华保险公司完成了总保费968.79亿元,总资产上拥有9393.51亿元,连续多年被入围进了《财富》中国和《福布斯》双料世界500强。

新华保险公司拥有着覆盖全国的多地销售网络,其中,设立的分支机构就有1767家,拥有的内勤员工共36504名,拥有的营销员共50.7万名,为3226.2万名个人客户以及8.6万名机构客户提供了非常完整的寿险产品和服务。

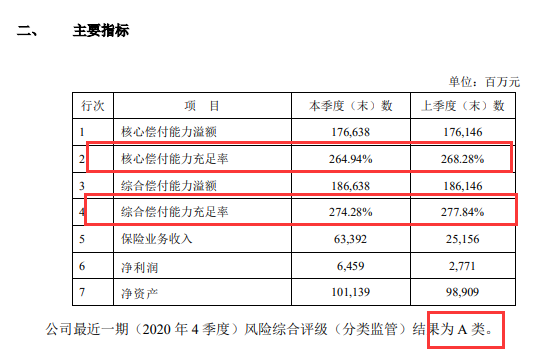

2. 偿付能力达标

偿付能力主要就是看一家保险公司经济实力是否强大,会不会赔保险金。

如何能算得上是偿付能力达标呢?银保监会对此有着一套十分严格的标准:

①保险公司核心偿付能力充足率不低于50%;②综合偿付能力充足率不低于100%;③风险综合评级应在B类以上。必得符合以上三点要求,才算偿付能力达标。

新华保险公司的偿付能力是否符合以上要求呢?听学姐给你仔细讲!

新华保险公司的公开信息表明:核心偿付能力充足率为268.28%,综合偿付能力充足率均为277.84%,最新一期风险综合评级为A,银保监会的标准它是符合的,偿付水平完全达标的保险公司。

3. 理赔快

作为消费者,配置了保险后,后续的理赔也需要特别关注,那么在理赔方面,新华人寿到底表现如何?一起了解一下:

遵照2020年新华保险公司的年度理赔服务报告的相关统计数据我们可以了解到:在结案时的申请时效一般都是0.46天,而5000元以下的小额理赔时效更快只需要0.19天。结案率5日之内为99.24%,并且5日内获赔率超过99%。总的来说,虽然有很多朋友开始并没有听过新华人寿这一保险公司,但不能无视的是,新华人寿已经做得非常好了,它的实力、赔偿能力、理赔速度都可以得到认可,这是一家消费者可以相信并且非常优秀的保险公司。

可是,并不是说保险公司做的不错,它们的重疾险产品就一定有着高的性价比。

接下来学姐就来给大家做一个具体的测评分析,新华人寿这家公司推出的重疾险产品到底做的如何,入手值不值得!

二、新华人寿的重疾险如何?值得配置吗?

学姐挑选了新华人寿两款有着较高热度的重疾险,分别是健康无忧C6和多倍保超越版,我们一起来看一看产品保障图:

新华人寿旗下的健康无忧C6和多倍保超越版它们之间的区别在于健康无忧C6属于单次赔付重疾险,可多倍保超越版是多次赔付型重疾险。

什么是多次赔付型重疾险呢?

保障不会因为罹患了一次重疾并得到赔偿而失效,要是后来又患了重疾,还是能够得到理赔的,一直到理赔次数到达上限之后,才会结束。

从保险公司的角度看,曾经重疾缠身的人,难以第2次投保重疾险,因为健康告知基本不允许他们再次通过,而这个难题一旦面对多次赔付型重疾险就会迎刃而解。

因此,就保费来说,多次赔付型重疾险会比单次赔付的稍高。

学姐仔细对比了这两款保险,并在进行剖析之后,发现这两款重疾险都有着不足之处,下面为大家一一分析:

1、保障期限灵活性差

健康无忧C6、多倍保超越版都只提供给消费者一辈子的保障,缺少定期保障,在这一方面做得没有较高的灵活性,显得比较死板。

选择保障期限为一辈子的保险,会更加安全稳定,更长久的保障自然也需要更高昂的保费。

选择保定期的人,并不能得到长久安稳的保障,保险一旦到期,他们就失去了相应的保障,这样一来,保费就能大幅减少。

显然,如果能够为大家提供两种不同的保障期限,投保人在预算充足的情况下可以选择终身保障,预算不足时可以先选择定期险。

2、轻、中症赔付比例低

在首次赔付比例方面健康无忧C6、多倍保超越版提供仅20%保额的轻症赔付比例和50%保额的中症赔付比例,这样的保障力度,对于投保人来说低的过分!

市面上那些重疾险,轻、中症的基础赔付比例都还是能够到达30%、60%,更优秀的还可以提供额外赔付,最高能够给予消费者的赔付金额为保额的45%或75%。

新华人寿的这两个重疾险在目前的重疾险市场上,没什么优势可言,还是要继续提升啊!

3、重疾没有额外赔

健康无忧C6、多倍保超越版没有在重疾方面提供额外的赔付责任。

需要强调的是,如果不能对被保人特殊年龄段提供额外赔付就不能被称为一款优秀的重疾险。

例如这些日子畅销的凡尔赛1号,在60岁前最高可赔付180%保额,61-64岁的赔偿额度可高达130%。

假如不幸遭遇罹患癌症的祸患,赔付保险金将会不断增加,被保人就有机会选择更好的治疗手段去治疗重疾,家庭充分保障可以不断加强,不断加强基础保障的力度。

对凡尔赛1号有兴致的人,可以浏览一下详细测评:

《同方「凡尔赛1号」值得买吗?一文解析!》weixin.qq.275.com

4、性价比低

从保障图可以清晰的看出来,30岁的男女都对健康无忧C6、新华多倍保超越版进行投保,保额就选择买30万的,这个缴费期限就选择最久的。

健康无忧C6一年下来大概要7千元左右,但是新华多倍保超越版一年的保费却要超过万元!

坦白说,两者性价比都不高,如果是相同的价格,我们可以购买保障力度更强的重疾险!

这两款重疾险还存在些小问题,然而篇幅有限制,这里就不表述太多了,学姐已经把详细测评放在了下方,大家可以自己看看哈:

《新华健康无忧C6重疾险全方位测评!》weixin.qq.275.com

《新华多倍保超越版重疾险好不好?一文解答!》weixin.qq.275.com

三、学姐总结

总的来说,虽说新华人寿在各方面的表现都很优秀,但新的重疾险和市场上一直存在的精良的重疾险相比较的话,确实还有些差别,我们购买的时候要细心观察。

要是你想了解重疾险,并且有购买的意向,通过了解学姐整理的这份重疾险榜单,就拿保障力度来说,里面的产品都十分高,有着很高的性价比:

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "新华保险的重大疾病保险赔付比例好吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 27岁想买重大疾病保险哪家的比较好

- 下一篇: 有冠心病配置保险前要注意哪些

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

最新问题

最新问题

-

01-06

-

01-06

-

01-06

-

01-06

-

01-06

-

01-06

-

01-06

-

01-05

-

01-05

-

01-05