小秋阳说保险-北辰

保险的重要性现在已经慢慢的普及,也有越来越多的人都清楚了,多数人会发现,在自己开始重视保险的时候,已经赶不上趟了。

因为保险在投保的时候,也有很多条件限制的,保险并不是你想买就可以得到了~

比如经常可以见得到的就是买重疾险时要符合年龄,一般来说购买重疾险的人到了59岁的时候都是不建议买的。

为什么这样说呢?今天学姐就这个话题跟各位小伙伴儿好好聊聊。

在开始之前,想要了解更多老人买保险的相关知识的,戳开下面就可以看下文了:

《【老人保险】有哪些,给父母买什么保险好,这些你都需要知道》weixin.qq.275.com

《【老人保险】有哪些,给父母买什么保险好,这些你都需要知道》weixin.qq.275.com

一、为什么59岁就不适合购买重疾险了?

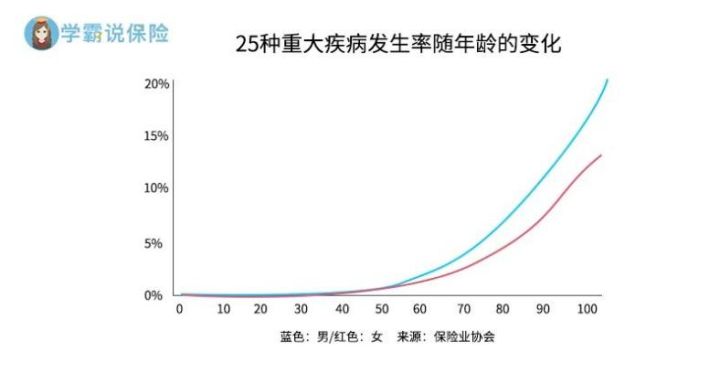

首先,让我们优先一起来看看这张图,老年人不适合购买重疾险的原因,这张图会给大家解答疑惑:

看过图之后我们能够知道,随着年龄的增长,患上重大疾病的概率也在提高,尤其是60岁之后,上升幅度就非常明显了。

一旦投保人的年龄越来越大,保险公司也就也有可能越发需要理赔。

因为这个,保险公司会设置一些重疾险“障碍”来达到降低赔付风险的目的,之所以会年龄越大,投保越难,这个占了主要原因,具体表现在下面这3点上:

1、投保条件限制

只要是重疾险,在投保年龄上都有限制,当前市面上很多重疾险都只让55岁以下的人群投保。

能保到60、65周岁就只有极少数,所以,高龄人士没法很容易的投保重疾险。

2、健康告知不易通过

大家一定知道,想要购买重疾险,就要进行健康告知。

然而在人们年龄增长的同时,身体也更容易出现各类毛病,也许要附加条件才能进行投保,严重点还可能出现无法顺利投保的情况。

我们用很多老年人会有的高血压最为例子,其实高血压并不可怕,高血压带来的并发症才是人们最恐惧的。

所以对于投保这件事,健康告知如果有严格一点的重疾险都会去限制血压要低于某一个范围才能顺利去投。

3、容易出现保费倒挂

简单来讲,保费大于保额,就是保费倒挂,当你花了12万买重疾险的时候,保额却只有10万,保费倒挂的情形就是这样的。

原因就是年纪越大而保费却越高,所以说老人在购买重疾险的时候,要么会出现不合算的情况,要么会出现保费倒挂,真的就没有购买的必要了。

综上所述,学姐不提议59岁的老人选择购买重疾险。但是对于这个年龄的人来说,是有几款实用性很强的保险,下面的话,就由学姐给大家介绍一下~

二、59岁的人可以购买哪些保险

其实针对于59岁老人这个群体来说,学姐认为最适合59岁的老人的话还是医疗险、意外险和防癌险了。

1、医疗险

年纪一大,身体就会陆陆续续产生了一些健康上的小问题了,一旦进出医院,门诊、住院、药品等费用零零散散加一起也的总金额也并非是个小数目。

特别是一些新式诊疗手段、新型特效药物,不仅价格比较高昂,还均在自费范畴,然而……

所以医疗险对于老人来说还是比较重要的,高达百万以上的报销额度,极大程度就可以为老人减轻医疗费用开支的负担。

医疗险也好重疾险也好都会对被保人有要求,对于被保人的年龄是有要求的。

通常来讲,65岁以上的年龄,允许购买的医疗险保障内容就少很多,不怎么划算,家里条件不好的话不建议购买。

还没有满65周岁,且身体条件还不错的情况下,像一些保障比较全面的百万医疗险,还是可以投保的。

因此,59岁的老人很有必要购置百万医疗险,适合老年人购买的百万医疗险就在下面,这是学姐特意整理好的,想要投保的朋友赶紧来了解一下:

《十大百万医疗险排名新鲜出炉!》weixin.qq.275.com

2、意外险

年纪大了之后,不单单只是身体素质会变得不好,而且行动也变得很慢,发生意外就会变成很容易的事情。

好比行色匆匆的行人和车辆、陡峭的楼梯、有台阶的马路等这些方面都是老人隐在的意外风险。

这样来看,意外险对于高龄老人来说,是一份很好的保障。

且意外险的杠杆性是非常高的,花费几十块的保费,换来的却是几十万的保额,价格很优惠。

现在市面上推出了很多意外险,如果大家不知道怎么挑选,下面的文章可以看看:

《2021年,最值得买的意外险都在这里了》weixin.qq.275.com

3、防癌险

看过数据之后我们就可以知道,目前重疾险理赔中,癌症占比8成以上,因此,年纪较大的老人在购买不了重疾险的情况下,完全可以给老年人购买那种限制较低的防癌险,这样也可以补充部分保障。

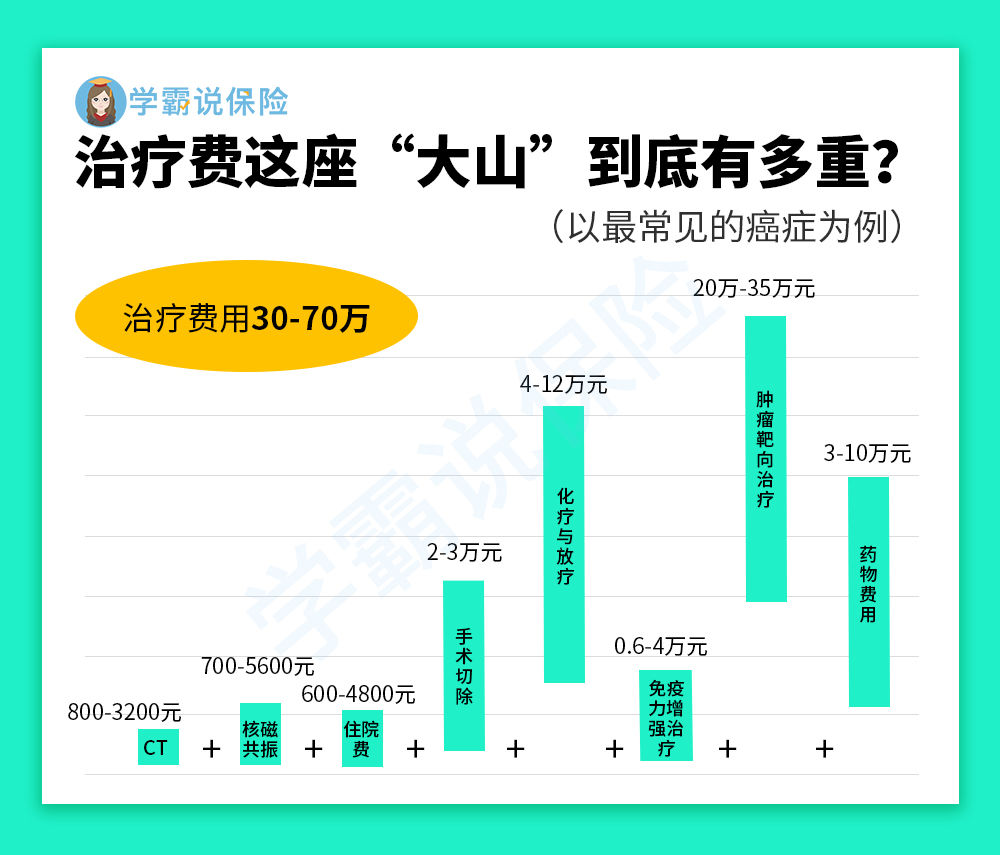

各位小伙伴可以看看下面的图,据统计得知,癌症的治疗费用大概需要30-70万,而对于老人而言,患癌是一件比较高发也比较担心的事,所以还是要做好风险把控才好。

假如投保了防癌险之后,老人运气不好真的患了癌症,那么在确诊后申请理赔被保人就能获得一笔赔偿金,起码可以让经济压力不那么大,能够拿出钱来用于疾病治疗。

对于防癌险还不太了解的小伙伴不用担心,学姐做了一份全面测评,这个攻略大家赶紧收好:

《防癌险是什么,怎么买,哪个好,全面分析,对比测评》weixin.qq.275.com

学姐总结:

总得来说,是由于年纪稍微变大,去购买重疾险容易出现各种问题的限制,如年龄限制、保费倒挂、无法通过健康告知等,因此并不建议59岁的人购买重疾险。

59岁的人群想要给自己最好充足的保障的话,学姐建议可以考虑一下医疗险、意外险和防癌险,性价比更高不说实用性也更强。

以上就是我对 "五十九岁要如何配置重大疾病保险"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 中国人寿鑫吉宝年金险保险平台有

- 下一篇: 得了妇科疾病带病投保有什么要注意的

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

09-03

-

09-03

-

09-04

-

09-04

-

09-04

-

09-04

-

09-06

-

09-06

-

09-06

-

09-07

最新问题

最新问题

-

01-28

-

01-28

-

01-28

-

01-28

-

01-27

-

01-27

-

01-26

-

01-26

-

01-26

-

01-26