小秋阳说保险-北辰

友邦保险好不好,靠不靠谱,送你一篇干货好文: 《友邦保险有哪些套路,看完把我惊呆了》weixin.qq.275.com

《友邦保险有哪些套路,看完把我惊呆了》weixin.qq.275.com

在评测友邦重疾险前先来看下友邦保险这家公司购。

一、友邦保险“扎根”大陆

友邦最早是在1919年就来到大陆,中间因为各种原因放弃了大陆市场,最后于1992年正式进入中国,目前总部设立在中国香港,并于同年在上海设立分公司,从时间上来说,算得上是一个百年企业了。

二、友邦——国内唯一外资独资的保险公司

也正因为友邦成立之间早,因此成功避开了“外资比例不得超过公司总股本的50%”的约束,成为了国内唯一一家外资独资的保险公司。

三、友邦公布最新偿付能力

偿付能力是衡量保险公司财务状况的基本指标,代表保险公司偿还债务的能力,偿付能力越高,保险公司倒闭的可能性就越小。

2020最新公布的核心偿付能力高达464.37%,可见公司资金十分充裕,不用担心倒闭的问题。

除了友邦保险,再来看看2020年偿付能力高的公司都有哪些:《偿付能力排名|2020年,哪家保险公司最能“赔”?》weixin.qq.275.com

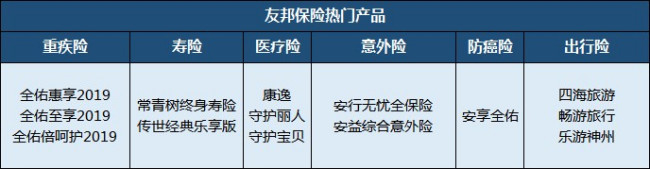

四、友邦保险热门产品

友邦保险主营人身保险,包含人寿保险(寿险)、健康保险(重疾险、医疗险)、和意外伤害保险(意外险)、理财型保险(年金险)等。主推产品如下图所示:

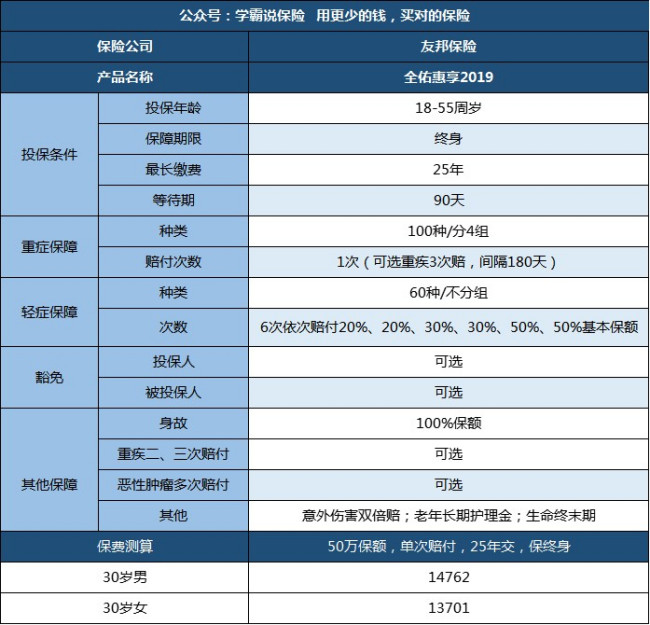

友邦保险值不值得买,不能一概而论,得看具体的哪款产品,我就挑一款产品来简单的介绍一下,以友邦目前主推的重疾险“全佑惠享2019”为评测对象:

优点:

1.保障基本够用:高发重疾、轻症都有涵盖,含身故、全残保障;

2.灵活搭配:可选择附加重疾多次赔付、癌症多次赔付、意外伤害保障

不足:

1.轻症保障存在隐形分组,比如脑疾病,四项仅赔付其中一项,而且前两次赔付比例仅有20%

2.性价比不高,保费负担重,不适合工薪家庭购买

总的来说,友邦的实力还是非常不错的,但是跟国内的一线品牌比起来还是有不小的差距。买保险,除了要看保险公司,其实更应该关注产品本身,可以多对比同类热门产品:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "友邦全佑倍至重大疾病保险怎么样"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

惠风和畅找个友邦的业务员问问,或者找个合同看看

惠风和畅找个友邦的业务员问问,或者找个合同看看 -

隐💤我在保险公司呆了两年,目前儿童保险主要是两大类,一类是大病保险类的,另一类是就学养老类的.从保险公司选择来讲,所有的保险公司都一样,至少我不认为那家保险公司比另一家好的说法,所以选择保险时主要是考虑自己希望给自己孩子买哪方面的险,尽量要求业务员哪保险条款给你看,而不是一些所谓的收益数据,大病的话要看保的具体是哪些病,要核保陪保时,具体操作流程是否简单,尽量选简单点的保险公司.养老就学类的主要看具体收益了,只要不把保险分红作为一个最大的来源就成了.如不是自己去保险公司买,选个好点的寿险代理人,你会省去很多麻烦啊!!!

隐💤我在保险公司呆了两年,目前儿童保险主要是两大类,一类是大病保险类的,另一类是就学养老类的.从保险公司选择来讲,所有的保险公司都一样,至少我不认为那家保险公司比另一家好的说法,所以选择保险时主要是考虑自己希望给自己孩子买哪方面的险,尽量要求业务员哪保险条款给你看,而不是一些所谓的收益数据,大病的话要看保的具体是哪些病,要核保陪保时,具体操作流程是否简单,尽量选简单点的保险公司.养老就学类的主要看具体收益了,只要不把保险分红作为一个最大的来源就成了.如不是自己去保险公司买,选个好点的寿险代理人,你会省去很多麻烦啊!!! -

王跃光第一类重大疾病:(8项重大疾病)指下列疾病、疾病状态或手术。 1 )极早期恶性肿瘤或恶性病变*原位癌 2 )较小面积III度烧伤 3 )轻微脑中风 4 )冠状动脉介入手术(非开胸手术) 5 )心脏瓣膜介入手术(非开胸手术) 6 )视力严重受损 7 )主动脉内手术(非开胸手术) 8 )脑垂体瘤、脑囊肿、脑动脉瘤及脑血管瘤

王跃光第一类重大疾病:(8项重大疾病)指下列疾病、疾病状态或手术。 1 )极早期恶性肿瘤或恶性病变*原位癌 2 )较小面积III度烧伤 3 )轻微脑中风 4 )冠状动脉介入手术(非开胸手术) 5 )心脏瓣膜介入手术(非开胸手术) 6 )视力严重受损 7 )主动脉内手术(非开胸手术) 8 )脑垂体瘤、脑囊肿、脑动脉瘤及脑血管瘤 -

方方垃圾 公司买了补充医疗保险 今年住院 然后19000结果一毛钱不能报销 还说公司给的福利 没让自己掏钱 保费太少 所以保费范围就少 我问为什么保之前不说 业务员说 你们不清楚我可以去你们公司培训一下 无语了 对这种垃圾公司 垃圾业务员

方方垃圾 公司买了补充医疗保险 今年住院 然后19000结果一毛钱不能报销 还说公司给的福利 没让自己掏钱 保费太少 所以保费范围就少 我问为什么保之前不说 业务员说 你们不清楚我可以去你们公司培训一下 无语了 对这种垃圾公司 垃圾业务员 -

庸人自扰1 友邦不是合资公司,可以自己说了算。不像合资的,有权力的不听有经验的,有经验的又没有决策权,整天打;国资的就更不用说了,没经验不说又不好好学,还非要加个“中国特色”,一加“中国有特色”又乱套了。 2 友邦的偿付能力至少在国内是第一名,353%,试问,还有谁超过? 3 保险就是保障,哪来那么多分红!可以认同创业有风险,难道生存就没有风险?老百姓辛苦挣钱,一旦遇到疾病钱就进了医院,分红能规避风险吗? 先搞清楚自己要什么,再说去哪里,金融行业都想通吃,上学那会干嘛去了?现代企业分工明确定位准确,你的选择是顺势而行,还是从心而定?

庸人自扰1 友邦不是合资公司,可以自己说了算。不像合资的,有权力的不听有经验的,有经验的又没有决策权,整天打;国资的就更不用说了,没经验不说又不好好学,还非要加个“中国特色”,一加“中国有特色”又乱套了。 2 友邦的偿付能力至少在国内是第一名,353%,试问,还有谁超过? 3 保险就是保障,哪来那么多分红!可以认同创业有风险,难道生存就没有风险?老百姓辛苦挣钱,一旦遇到疾病钱就进了医院,分红能规避风险吗? 先搞清楚自己要什么,再说去哪里,金融行业都想通吃,上学那会干嘛去了?现代企业分工明确定位准确,你的选择是顺势而行,还是从心而定? -

XFYKX这个没法比,具体到某一款产品还可以

XFYKX这个没法比,具体到某一款产品还可以 -

小新友邦批准是当时中国保险市场较为落后,为了引进国外先进的保险思想和模式,批准了友邦作为可以独资的保险公司进驻中国,后来中国的保险业慢慢也发展起来了,保监会就规定其他外资保险公司入驻中国的话只能以合资形式存在,也是保护中国自己保险业的一种制度。

小新友邦批准是当时中国保险市场较为落后,为了引进国外先进的保险思想和模式,批准了友邦作为可以独资的保险公司进驻中国,后来中国的保险业慢慢也发展起来了,保监会就规定其他外资保险公司入驻中国的话只能以合资形式存在,也是保护中国自己保险业的一种制度。 -

初心微暖保险两个字。1、实事求是,量力而行:这点指的是要对目前自己的家庭财务状况做出客观合理的评估。能够根据当前的收入水平,预估未来的收入情况,计算结余。这样才能把握好自己购买保险的投入,确保不会出现无力支付保费或者保费投入比例不足的情况。2、分析需求,按需选择:这一点需要充分考虑好家庭可能面对的风险状况,来选择相应的险种。现在各大保险公司推出很多针对家庭与个人的商业险种,这些都只是适应部分人群而不是每个客户。例如,家庭中男主人是主要收入者且从事危险程度较高的工作,如高空作业,则此家庭的首要保险可能就是男主人的生命和身体的保险。3、保障的优先有序:重视高额损失,自留低额损失。确定保险需求的首要考虑是风险损害程度,其次是发生频率。损害大、频率高的损害优先考虑保险。对一些较小的损失,家庭能承受得了的,一般不用投保。实际上保险一般都有一个免赔额,低于免赔额的损失保险公司是不会赔偿的,所以,需放弃低于免赔额的保险。4、保险项目的合理组合:把保险项目进行合理组合,并注意利用附加险。许多保种除了主险外,都带了各种附加险。当您购买了主险后,如果有需要,可顺便购买其附加险。这样的好处是:其一,避免重复购买多项保险;其二,附加险的保费相对单独保险的保费一般较低,可节省保费。所以综合考虑各保险项目的合理组合,既可得到全面保障,又可有效利用资金。一句话:保险公司的产品没有好不好,只有是不是符合你的需求!

初心微暖保险两个字。1、实事求是,量力而行:这点指的是要对目前自己的家庭财务状况做出客观合理的评估。能够根据当前的收入水平,预估未来的收入情况,计算结余。这样才能把握好自己购买保险的投入,确保不会出现无力支付保费或者保费投入比例不足的情况。2、分析需求,按需选择:这一点需要充分考虑好家庭可能面对的风险状况,来选择相应的险种。现在各大保险公司推出很多针对家庭与个人的商业险种,这些都只是适应部分人群而不是每个客户。例如,家庭中男主人是主要收入者且从事危险程度较高的工作,如高空作业,则此家庭的首要保险可能就是男主人的生命和身体的保险。3、保障的优先有序:重视高额损失,自留低额损失。确定保险需求的首要考虑是风险损害程度,其次是发生频率。损害大、频率高的损害优先考虑保险。对一些较小的损失,家庭能承受得了的,一般不用投保。实际上保险一般都有一个免赔额,低于免赔额的损失保险公司是不会赔偿的,所以,需放弃低于免赔额的保险。4、保险项目的合理组合:把保险项目进行合理组合,并注意利用附加险。许多保种除了主险外,都带了各种附加险。当您购买了主险后,如果有需要,可顺便购买其附加险。这样的好处是:其一,避免重复购买多项保险;其二,附加险的保费相对单独保险的保费一般较低,可节省保费。所以综合考虑各保险项目的合理组合,既可得到全面保障,又可有效利用资金。一句话:保险公司的产品没有好不好,只有是不是符合你的需求! -

晴天友邦全佑一生"六合一"疾病保险 保障特色(重疾分红两全保险) 终身保障:一张保单,终身健康保障,为您设想周全。 全面保障:两级重疾分类保障,身故、全残、疾病终末期阶段、9大重大自然灾害保障,为您保驾护航。 老有所依:老年长期护理保险金,晚年生活多一份关爱和安稳。 优点和缺点: 保障优势——全面涵盖意外、重疾等保障,终身呵护,老年可以获得长期护理保险金。 保障偏低——保费高,最高赔付100%基本保险金,保障略显薄弱。

晴天友邦全佑一生"六合一"疾病保险 保障特色(重疾分红两全保险) 终身保障:一张保单,终身健康保障,为您设想周全。 全面保障:两级重疾分类保障,身故、全残、疾病终末期阶段、9大重大自然灾害保障,为您保驾护航。 老有所依:老年长期护理保险金,晚年生活多一份关爱和安稳。 优点和缺点: 保障优势——全面涵盖意外、重疾等保障,终身呵护,老年可以获得长期护理保险金。 保障偏低——保费高,最高赔付100%基本保险金,保障略显薄弱。 -

陈小米2家公司都是国家认可的保险公司。 首先,购买保险的顺序是:必须先保障型产品,包括1,消费型(意外险,定期寿险等);2,积累型(终身寿险,两全险等)。然后才是医疗保险(普通医疗,大病医疗险等),养老保险,子女教育金,投资分红型产品等等。 同时,家里人购买顺序是:1,经济支柱;2,你的爱人;3,无经济收入的家庭成员,比如小孩,老人等。 其次,购买保险原则是以社保为基础,再加之适当的商业险作为补充比较好一点. 第三,投保遵循“高额损失优先原则”,即某风险事故发生频率不高,但造成损失严重,就优先投保。 其保险费用的支出一般为年收入的10---20%左右,最好别超过20%,即用10%的资金保全自己100%的资产。 在这里,我知道在这个行业,有三句话是这么说的“品牌在人寿”“平安的人才”“新华的产品” 最后关于投保原则需要注意的是: (一)买保险先买医疗健康,有健康就能保证客户拥有一切。 (二)买保险轻言语重合同,人寿保险一般都是,中长期合同,买好了就能成为终生幸福,否则影响很大。 (三)保险产品需要具备保值增值的功能,现在的生活水平日增月高,必须能够抑制通货膨胀。 (四)买保险必须首先保障一家之主,如果家庭主要的财富创造者都没有保障,那么保费?生活费?等家庭开支费用都是没有保证的。

陈小米2家公司都是国家认可的保险公司。 首先,购买保险的顺序是:必须先保障型产品,包括1,消费型(意外险,定期寿险等);2,积累型(终身寿险,两全险等)。然后才是医疗保险(普通医疗,大病医疗险等),养老保险,子女教育金,投资分红型产品等等。 同时,家里人购买顺序是:1,经济支柱;2,你的爱人;3,无经济收入的家庭成员,比如小孩,老人等。 其次,购买保险原则是以社保为基础,再加之适当的商业险作为补充比较好一点. 第三,投保遵循“高额损失优先原则”,即某风险事故发生频率不高,但造成损失严重,就优先投保。 其保险费用的支出一般为年收入的10---20%左右,最好别超过20%,即用10%的资金保全自己100%的资产。 在这里,我知道在这个行业,有三句话是这么说的“品牌在人寿”“平安的人才”“新华的产品” 最后关于投保原则需要注意的是: (一)买保险先买医疗健康,有健康就能保证客户拥有一切。 (二)买保险轻言语重合同,人寿保险一般都是,中长期合同,买好了就能成为终生幸福,否则影响很大。 (三)保险产品需要具备保值增值的功能,现在的生活水平日增月高,必须能够抑制通货膨胀。 (四)买保险必须首先保障一家之主,如果家庭主要的财富创造者都没有保障,那么保费?生活费?等家庭开支费用都是没有保证的。

- 上一篇: 我要查寻我的友邦保险情况怎样?

- 下一篇: 有人知道我们徐州友邦保险公司个具体情况?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-19

-

06-19

-

06-19

-

06-19

-

06-19

-

06-19

-

06-20

-

06-20

-

06-20

-

06-20

最新问题

最新问题

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01