小秋阳说保险-北辰

学霸说保险,专注保险产品测评!平安福和市面上的热门重疾险比区别在哪里?具体差别内容就在这一份对比表 《全国热门的136款重疾险对比表》weixin.qq.275.com

《全国热门的136款重疾险对比表》weixin.qq.275.com

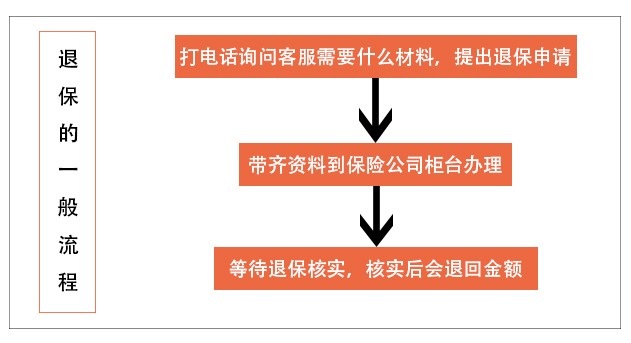

平安福退保的一般流程:

平安福是一款重疾险,是平安保险推出的,对产品的升级也是从未间断,平安福20现在是最新的一个版本。新版本出来时,我就仔细研究过,然而新版和旧版之间可以说是微乎其微?详细内容在这里:《新版平安福20来了!这个不足还是没改...》weixin.qq.275.com

平安福20的升级情况,我们可以从和旧版本的对比中了解:

从以上的图片我们能知道,与旧版本进行比较,平安福20的保障变化不大,最明显的就是取消了对长期意外险的捆绑销售。

可是一些缺点总是不改!以下这几点不足依旧存在:

1. 保障不全面:不能提供中症保障,现在很多重疾险产品已经包含了中症保障。

2. 赔付比例低:轻症只赔付20%,还不到平均水平。

3. 癌症赔付设置情况差:平安福20首次患癌症,5年后才可再次获得癌症保障;首次患非癌症重疾,直接终止合同。而优秀的产品是首次患癌,3年后可再赔付;首次患非癌重疾,1年后可获得癌症赔付。

4. 不含豁免:平安福20是没有被保人豁免的,想要的只能自己额外附加,额外附加会导致价格也变高,优秀的重疾险产品几乎是不用附加就可以有这项保障的。

综合以上情况来看,平安福20的性价比不是太高,若经济状况一般的话,不妨选择一些更便宜、保障更全的同类好产品。

为了让大家更容易挑选,目前优质的重疾险产品我都挑选出来了,在这里分享给大家作为参考资料>>《2020年十大便宜好价的重疾险大盘点!》weixin.qq.275.com

以上就是我对 "请问买了平安福保险交了两年了不想交了,怎么退钱?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

西米不知道具体什么情况,但是可以说明的是: 保险产品的定价机制,是相对复杂的,是需要根据客户的实际年龄,健康状况、职业类别、所需要的具体保障责任份额,来定价的。 按照保险公司的说法,是根据精算师精算风险成本,来定价的。 所以,客户在投保之前,首先应先明确需求,完后再根据自己的实际情况,理性认知,立足当下,按需投保,这个需要和代理人之间,进行真实有效的信息交流,才可以做到有针对性、合理的规划。 任一款保险产品,针对不同客户的情况,保费标准,都不是恒定一致的。

西米不知道具体什么情况,但是可以说明的是: 保险产品的定价机制,是相对复杂的,是需要根据客户的实际年龄,健康状况、职业类别、所需要的具体保障责任份额,来定价的。 按照保险公司的说法,是根据精算师精算风险成本,来定价的。 所以,客户在投保之前,首先应先明确需求,完后再根据自己的实际情况,理性认知,立足当下,按需投保,这个需要和代理人之间,进行真实有效的信息交流,才可以做到有针对性、合理的规划。 任一款保险产品,针对不同客户的情况,保费标准,都不是恒定一致的。 -

GG 💫1.适合的购险年龄,选择范围相对宽泛。 2.家庭保费的支出,应为家庭年收入的10%—15%,保额设定为年收入的6-10倍,为宜。但应具体问题具体分析。 4.是否有社保,请关注其中得到医保和养老。 5.在社保的前提下,规划商业保险,重点放在意外和重疾上。社保和商业医疗险,不能重复报销,谨记。 6.同时关注家庭成员的保障问题,尽可能的保障好身边的人,做到家庭全面保障,否则保障失衡,保障的意义也就缺失。 7.尽可能的优先规划家庭主要收入来源者的保障问题,这很重要。 8.推荐:平安护身福分红保险、平安万能保险,平安福终身寿险。。 9.个人建议还是和代理人之间广泛有效的交流,毕竟,面对面的交流最直接有效。必要时,也可直接拨打相关保险公司的客服电话,求证咨询。 保费支付形式,目前都是银行卡扣款形式。 详询自己的代理人。

GG 💫1.适合的购险年龄,选择范围相对宽泛。 2.家庭保费的支出,应为家庭年收入的10%—15%,保额设定为年收入的6-10倍,为宜。但应具体问题具体分析。 4.是否有社保,请关注其中得到医保和养老。 5.在社保的前提下,规划商业保险,重点放在意外和重疾上。社保和商业医疗险,不能重复报销,谨记。 6.同时关注家庭成员的保障问题,尽可能的保障好身边的人,做到家庭全面保障,否则保障失衡,保障的意义也就缺失。 7.尽可能的优先规划家庭主要收入来源者的保障问题,这很重要。 8.推荐:平安护身福分红保险、平安万能保险,平安福终身寿险。。 9.个人建议还是和代理人之间广泛有效的交流,毕竟,面对面的交流最直接有效。必要时,也可直接拨打相关保险公司的客服电话,求证咨询。 保费支付形式,目前都是银行卡扣款形式。 详询自己的代理人。 -

孙亚威平安福评测赔付重疾险保额,主险保额同等减少。

孙亚威平安福评测赔付重疾险保额,主险保额同等减少。 -

sunshine你想问什么? 这份保险计划缺少“健享人生住院费用”保险,如果你以前已经投保过,可以忽略不计。 由于不了解你的实际情况,特别是你的婚姻状况及你肩负的家庭责任,所以无法计算你应该投保多少保额,因此目前不能给出更详细的方案。

sunshine你想问什么? 这份保险计划缺少“健享人生住院费用”保险,如果你以前已经投保过,可以忽略不计。 由于不了解你的实际情况,特别是你的婚姻状况及你肩负的家庭责任,所以无法计算你应该投保多少保额,因此目前不能给出更详细的方案。 -

孙一新平安福保障的是重疾、轻疾和意外,新农合是日常医保报销,包括门诊和住院报销。如果没有社保,买了平安福之后仍然可以买新农合,一年交几百元好像,价格便宜,就是户口是农户的福利。

孙一新平安福保障的是重疾、轻疾和意外,新农合是日常医保报销,包括门诊和住院报销。如果没有社保,买了平安福之后仍然可以买新农合,一年交几百元好像,价格便宜,就是户口是农户的福利。 -

天童美语教育顾问 杨治红老师华夏的华夏福 华夏健康人生 同方全球多倍保工银安盛 御享人寿 泰康乐安康 天安健康源2号 长城康健人生 中英人寿 爱相随 中意人寿 一生保中荷人寿 一生呵护 中荷人寿 一生养老计划F款

天童美语教育顾问 杨治红老师华夏的华夏福 华夏健康人生 同方全球多倍保工银安盛 御享人寿 泰康乐安康 天安健康源2号 长城康健人生 中英人寿 爱相随 中意人寿 一生保中荷人寿 一生呵护 中荷人寿 一生养老计划F款 -

,,Ծ^Ծ,,等待期内发生重大疾病,那所缴的保费会退还

,,Ծ^Ծ,,等待期内发生重大疾病,那所缴的保费会退还 -

﹌娇娇因为少儿平安福的广告多,但从整个行业来从产品性价比讲,只能是一般般。

﹌娇娇因为少儿平安福的广告多,但从整个行业来从产品性价比讲,只能是一般般。 -

小可平安福是纯保障型险种,没有任何收益,不具备养老功能,是不能取钱的。 一些不负责任的代理人宣传的领取和养老,不是一般人想象中那样的。 平安福重的是保障,不是理财收益。

小可平安福是纯保障型险种,没有任何收益,不具备养老功能,是不能取钱的。 一些不负责任的代理人宣传的领取和养老,不是一般人想象中那样的。 平安福重的是保障,不是理财收益。 -

阿董您好:可以理赔,属于轻度重疾,赔付重大疾病的20%,不会影响到重大疾病的赔付

阿董您好:可以理赔,属于轻度重疾,赔付重大疾病的20%,不会影响到重大疾病的赔付

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

02-20

-

02-20

-

02-20

-

02-20

-

02-20

-

02-20

-

02-20

-

02-20

-

02-20

-

02-20