优质回答

“学姐学姐,我在旅游时生病了,这在医保的报销范围吗”“学姐学姐,我在老家交了医保,然而我一直都不在老家工作,医保还可以报销吗”“学姐学姐,有没有什么办法可以让医保报销得多一点呀”(小声)医保的整个体系比较复杂难懂,除了报销额度有起付线,还有报销限额、报销比例、报销范围的限制。异地能够成功报销就必须参考长期异地就诊、临时异地转诊或临时异地就诊而的实际情况。

为了每个小伙伴都要学会使用医保,不要生病了都不会用医保报销,经过学姐各种研究,发现了 有很多种报销的方式由于不同地区的具体报销范围、报销比例、报销规则都会有一定的差别,在这里呢,我为大家分析了大部分情况与规则,以下数据均为参考,详情请咨询服务热线:区号+12333。那么接下来跟着学姐来看一篇文章,带你了解医保的正确使用姿势。(注意:以下故事只作为举例,实际情况以学姐阐述的为主)小智为人规矩安分,毕业以后就一直在老家发展事业,有一天早上他醒来就感觉自己身体不舒服,没有力气而且还咳嗽,他心想:“糟了,难不成我得了肺炎。”于是就立马翻出了家里的社保卡,往医院奔去……

学姐说:由于小智的职工医保属于当地医保,那么他就是当地就诊的情况,所以生病了直接拿着社保卡去医院就行就诊就行了。

小智忘了自己社保卡的绑定医院,他出发前,就要查询与自己社保卡绑定的定点医院。支付宝→城市服务→选定当地城市→办事大厅→社保→在线服务→电子社保卡→选定参保地→绑定→查看支持机构查到地点,小智带上口罩和相关的材料就马上出门了......学姐有话说:在很多地区,必须在定点医院才能报销,如果去非定点医院的话,要么报销比例会很低,要么直接报销不了。而且定点的医院只能选择4个定点医院,学姐建议不如选择离家和公司近的吧。A类医院和专科医院即使不是定点的医院也可以报销,可以省下几个名额。此外,定点医院也可通过登录si.12333.gov.cn(国家社会保险公共服务平台)查询,或拨打社保服务热线:12333。

小智来到医院,拿着医保卡挂完号后,便等了一会终于见到医生。不要忘了挂号时要主动递交医保,否则后面医保报销就会变得复杂。医生进行诊断后,说道:“你也不用疑神疑鬼的了,不是新冠肺炎,少喝点肥宅快乐水,喝多了嗓子疼,之所以会感觉到浑身乏力,主要也有你自己平时运动量太少的原因。不过我觉得你好像有三高的迹象,给你开点止咳糖浆跟进口的调理药物,顺便测下三高是多少,平时多多运动,注意一下饮食,很快就好了。”小智看着手中的处方单和医保卡,在和医生道谢后,直接去收费处交钱了,窗口的护士告诉他说:“还要交100块,你是怎么支付?”小智惊讶万分,不是有医保卡了吗?怎么还要交钱???

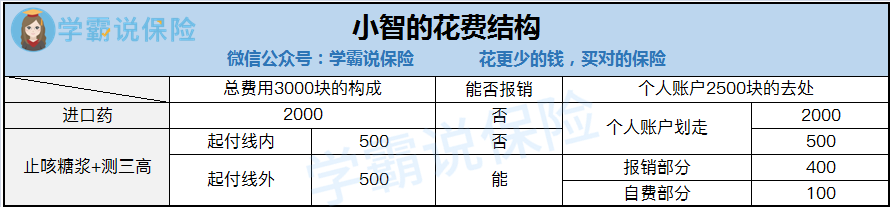

窗口小姐姐说道:“实际费用3000块,你的[个人账户]剩余2500块,其中进口药占了2000块,不在报销范围内的缘故所以报销不通过,只能直接用社保卡中的[个人账户]划走;止咳糖浆加测三高共1000块,其中起付线占了500块,这部分不能报销,也从[个人账户]划走;最后剩下的500块,医保报销80%,也就是400块不用你出,所以剩下的100块就只能由你另出了。”小智听了一愣一愣的,直接被说服了,就没有再说什么了......学姐说:可能我们想象的是医保报销可以花多少报销多少,然后现实并不是如此,而是会被起付线、报销比例,报销范围以及报销限额所制约。

起付线:以一个自然年内计算,看病总花费额度未达到规定额,这种情况出现就不能报销,后续可划走[个人账户]的钱,若账户不够钱则自费,超过规定额度部分才能按照比例报销。

报销比例:超过起付线部分,按照一定比例报销,一般报销比例为70%~90%(医院等级越高报销比例越低)。自己报销的部分也是能够通过个人账户划走,假如账户余额不足是需要自己付费的。

报销额度:看病金额达最多额度时,[个人账户]会将超出的金额划走,账户钱不够者需自费,限于一个自然年内。报销范围:只有在药品目录、诊疗项目目录、医疗服务设施标准这三个表的范围内,才能予以报销。 说起故事里的小智,在药费、门诊费、医疗费这三项花了3000块,但进口药物不算在药品目录里,所以不能报销,不能累加进起付线内,只有经过[个人账户]被划走。止咳糖浆和测三高的1000块费用虽然满足报销范围这一条件,但是不符合起付线500块,所以它不能报销,要从[个人账户]划走。最后的500块,才能通过医保报销400块,但由于这时候[个人账户]已经没有余额了,所以需要小智补上最后的100块。另外,各地区报销限制都是不一样的,可以通过拨打社保服务热线:区号 + 12333来了解具体的政策。最后,那100块小智也交上了,拿了药检查也做完了,回到家已经精疲力竭了,决定以后一定坚持运动不再好逸恶劳了。

说起故事里的小智,在药费、门诊费、医疗费这三项花了3000块,但进口药物不算在药品目录里,所以不能报销,不能累加进起付线内,只有经过[个人账户]被划走。止咳糖浆和测三高的1000块费用虽然满足报销范围这一条件,但是不符合起付线500块,所以它不能报销,要从[个人账户]划走。最后的500块,才能通过医保报销400块,但由于这时候[个人账户]已经没有余额了,所以需要小智补上最后的100块。另外,各地区报销限制都是不一样的,可以通过拨打社保服务热线:区号 + 12333来了解具体的政策。最后,那100块小智也交上了,拿了药检查也做完了,回到家已经精疲力竭了,决定以后一定坚持运动不再好逸恶劳了。

“你不是得了新冠肺炎,而是懒癌晚期,”这是医生诊断后对小智说的,“咳嗽跟全身无力就是因为这个,我建议你赶紧住院好好进行物理治疗。”小智听完觉得保命才是最重要的事情,立刻拿着住院通知单和病历去住院处办理了手续和去收费处缴纳了住院押金。窗口小姐姐问小智,一共要交9万块,是现金还是刷卡?这笔钱究竟怎么算的,小智不解,于是赶紧问窗口小姐姐。窗口小姐姐说:“实际费用为25万元,其中起付线1000块,报销限额为20.1万,报销比例为80%,报销范围外的费用为6万,由于你的个人账户余额为8800,所以最后还需要你自费补上9万元。”小智听完还略显疑惑,“为什么实际费用25.1万,结果我只要交9万呢?”

能报销的金额=(治疗总费用-起付线-报销范围外的费用)×报销比例 自费的金额=治疗总费用-能报销的金额-个人账户余额所以小智能报销的金额为(250000-1000- 60000)×80%=151200元小智要自费的金额为250000-151200-8800=90000元在医院住了小半个月,小智意识到好吃懒做的事情绝对不能干了,之后肯定要好好锻炼身体才行,住院真的是神钱俱损。发现大事不妙,医生在初步诊断后显得愁云惨雾,说道:“你这病别在这浪费时间和机会了,去大医院寻求更好的治疗,需要办理临时异地转诊。”小智怎么也没想到治疗这次的病需要去外地,但是不管怎么说,还是小命重要,马上拿着医院开的转诊证明和《跨省转诊转院就医备案表》这些资料去外地的社保部门做个审批。

学姐言:个人带上临时异地转诊证明和《跨省转诊转院就医备案表》,即可进行临时异地转诊,我们等到盖章后,持医保卡去看病就可以。报销跟前面的两种情况也是一样的。值得注意的是,目前全国90%以上的三级医院都已纳入医保跨省异地联网结算系统,看完病即可直接刷社保卡报销,因为我们所转诊的医院在系统并不能查询到其档案,所以,我们需要自己先出费用,然后再回老家报销。忙碌奔波完的小智回家后,累的不行,立下目标要努力锻炼,这样好吃懒做是不行的。

小慧是一个在大城市奋斗的漫画家(自由职业者),因为没有大城市的户口,所以她选择在老家缴纳居民医保,后来她选择办理长期异地转诊。让自己纵然在大城市也能享受医保的保障。

实际上,小慧这种情况还是属于个例的,并不常有,对于自由职业者来说,利用自由职业者身份参保工作地的职工医保是大部分人的选择。

但是嘛,以个人身份缴纳职工医保的经济负担是比较大的,总是会有那么一群人并没有好的经济水平,所以像小慧一样的情况还是免不了在我们身边出现着...学姐言:长期异地就诊,需要先去参保的社保中心备案,带好本人身份证、社保卡、异地长期居住证到社保中心填写《异地就医登记表》,审批完成之后就可以带着医保卡前去就医了。在医院的选择上则有一点需要注意,一定要选择在医保跨省异地联网结算系统中已经登记过的医院。可通过登录si.12333.gov.cn(国家社会保险公共服务平台)查询,或拨打社保服务热线:12333。✦在使用医保卡时要记住,异地报销只限于住院,门诊和急诊只有小部分城市才有;✦城市间不同的医保政策决定了就诊地能报销药品的种类,但具体的报销金额则取决于参保地政策;✦通常在医保中心办理过异地就医备案之后,参保地当地的报销资格就会被取消,当然也有可能不会,很有可能需要将原参保地留存的备案注销之后才能使用。

小聪喜欢说走就走,每逢节假日一定要出去旅游,结果有一次在旅途中的时候,小聪出现了突发咳嗽和浑身乏力的现象,于是立马选择了最近的医院去看病。

这个时候很多人会想,我的医保卡在这个地方肯定是无法报销的,只能怪自己运气不好了。不过嘛,小聪不愧小聪,多次旅游经历也让他见过很多情况。不得不说小聪真是驾轻就熟,3个月的时间内就去了参保地进行了报销,原来他在出院后早已将身份证原件,社保卡原件、医疗费发票、费用清单、病历复印件、急症诊断证明、银行卡等做好整理。小聪还说:“‘参保地区号 + 12333’是可以在入院后5天内拨打,前提条件是如果在异地生病导致因急诊而住院的话”,要和工作人员说明你需要查询的电话是‘异地就医电话’,完成电话备案,这样报销就能正常进行了,但是也只有一部分地区才可以这样做。”学姐言:不同的地方有不同的规定,报销之前一定先拨打12333问清楚要做怎么准备材料,要准备什么材料。小智是个学生,社保卡丢了,没关系,跟学校说一声,学校包办。

小聪是普通居民,社保卡丢了,只好拿着身份证/户口簿去社保服务网点挂失,然后带着身份证原件和复印件,到社保网点填写《申请单》,领取《领卡证明》,最后在15个工作日后带上本人身份证、《领卡证明》、20元制卡费到社保网点领医保卡。学姐言:普通上班族社保卡丢了还得自己去来回跑路补办,学生和上班族就是不一样啊,直接找学校或上司办理:)

断缴会对后期看病用医保是有一定的影响的,这个时间是从断缴过后的第二个月开始计算的。在你医保断缴超过3个月后,要重新缴纳6个月之后才能生效(各地时限有区别),还会给你带来很多的影响比如限制连续缴费年限,限制你的报销额。

一般大医院报销比例是比基层报销要低的,主要是因为大医院医疗资源紧张。报销比例的多少,和地区关系却别不是很大,和医院有关系,大医院报销很低。因此,如果不是什么大病就不要去大医院了。上方讲过,社保卡会绑定四个定点医院。看病的医院不是指定的,不但报销比例低,而且还有可能不报销。所以我们最好去定点医院看病。有的不是定点医院也能报销,像A类医院和专科医院。

社保卡跟医保卡,实际使用起来并不一样,社保卡是包含医保卡的。在功能上,社保卡涵盖了医保卡。只是由于近年来,国家已经将医保卡的功能慢慢并入了社保卡中,其实可以认为,我们平时所说的医保卡,就是指社保卡。

社保卡不仅有医保功能。提现;体检打疫苗;充当交通卡;充当身份证;充当借书证都是它所具备的功能,甚至还能购买商业保险。就整体而言,医保要发挥作用,一定要会使用,不同地方有不同医保政策,学姐也只能跟大家讲一个普遍情况,具体有哪些区别,学姐说了不算,还得以当地的政策为准。

想要充分了解社保知识,光看这篇文章可不够!如果你依旧对社保知识存在疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有全网最全的社保类知识,帮助你充分利用社保福利,省一大笔钱!

以上就是我对 "杭州上海医保卡怎么用"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品

热点问题

热点问题

-

05-14

-

05-14

-

05-14

-

05-14

-

05-14

-

05-14

-

05-14

-

05-14

-

05-14

-

05-15

最新问题

最新问题

-

08-04

-

08-04

-

08-04

-

08-04

-

08-04

-

08-04

-

08-04

-

08-04

-

08-04

-

08-04