小秋阳说保险-北辰

学霸说保险,专注保险测评!中国人保旗下的重疾险和其他公司的重疾险有什么区别,直接看这篇 《人保重疾险与国内热门重疾险对比表》weixin.qq.275.com

《人保重疾险与国内热门重疾险对比表》weixin.qq.275.com

问一个保险公司怎么样,往往是在问这个保险公司靠不靠谱,产品好不好,如要了解中国人保这个保险公司,不妨看看这一篇文章《中国人保怎么样,靠谱吗,有哪些坑和套路》weixin.qq.275.com

现在就从刚才说的两个点出发来分析一下中国人保吧。

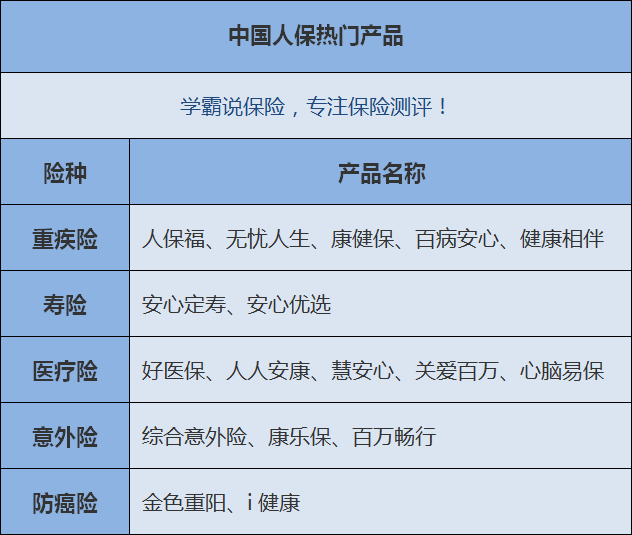

一、中国人保的实力怎么样

中国人保是我国仅有的四家央企保险公司之一,也是全世界最大的保险公司之一,这是中国人保实力的一个证明!关于公司的理赔保障问题,如果我们有正规的保险合同,合同里有规定的赔付条款都可以得到赔偿!

二、中国人保的产品过不过关

以上是中国人保比较热门的产品,这里我们就以其中热度最高的人保福为例来分析一下。人保福并不是人人夸奖的保险产品,那么要不要买呢?这篇文章讲得非常清楚,大家不妨先看看:《人保福怎么样?是福还是坑?》weixin.qq.275.com

简单说说人保福的情况:

这是优点:保障比较全面,涵盖重疾和轻症保障,还有一种情况可以得到额外赔付的30%的保额,那就是不幸患了特定疾病,包括脑癌、白血病、骨癌等。

接下来看看人保福的缺点:轻症赔付只有20%,相对来说比较低,因为现在很多重疾险已经能在轻症赔付上达到25%-30%了;轻症赔付的额度每次最多是10万元;轻症豁免要另外加钱才有,而很多重疾险都是自带这项保障的,无需附加;保费贵,以30岁男性为例,50万保额,每年就要交14450元!

总的来说,中国人保的人保福性价比不太高,虽说中国人保是大公司,有品保障,可靠,可是也还要看自己的情况,比如实际需求和保险预算等问题,想好了再选择合适的保险。

以上就是我对 "中国人保公司背景"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

秋月飞叶也不知道是多老的老人呢?(多大年龄) 重疾险的购买有年龄限制的,理论上是60周岁以内,但很多50多岁的人因为各种原因就已经无法正常购买重疾险了。 对于老年人能买的保险类型,首选意外险。有条件的话,可以加个百万医疗险。(最好是可以垫付医疗费的那种百万医疗。)用来解决因大的意外或者大的疾病导致的大额医疗费用的支出问题。

秋月飞叶也不知道是多老的老人呢?(多大年龄) 重疾险的购买有年龄限制的,理论上是60周岁以内,但很多50多岁的人因为各种原因就已经无法正常购买重疾险了。 对于老年人能买的保险类型,首选意外险。有条件的话,可以加个百万医疗险。(最好是可以垫付医疗费的那种百万医疗。)用来解决因大的意外或者大的疾病导致的大额医疗费用的支出问题。 -

葡萄派遣版本最容易判断了 因为和你签合同的公司不是人保财险 是某某人力资源公司 只不过你在人保财险上班而已 ,地方版合同签合同的另一方是某某市分公司,看名称或盖章名称,总版本合同看名称一般是人保财险或人保财险某某省分公司

葡萄派遣版本最容易判断了 因为和你签合同的公司不是人保财险 是某某人力资源公司 只不过你在人保财险上班而已 ,地方版合同签合同的另一方是某某市分公司,看名称或盖章名称,总版本合同看名称一般是人保财险或人保财险某某省分公司 -

₯㎕。As before不要入重疾险,保费高,保额低。父母年纪在50到65岁,选择百万医疗险。1000左右保额可以做到300万。能报销社保内外的医药费。60岁以上200万的保额也是1000多。

₯㎕。As before不要入重疾险,保费高,保额低。父母年纪在50到65岁,选择百万医疗险。1000左右保额可以做到300万。能报销社保内外的医药费。60岁以上200万的保额也是1000多。 -

阡陌您好!老年人年纪大了,自身患病的可能性也比其他群体大。在国家的社会医疗保障体系不够完善的情况下,是非常需要通过老年人健康医疗保险来寻求全面保障的。70岁老人也可以买医疗保险,至于去哪里购买,建议您可以到综合对比各家保险公司的产品,然后择优选取,但需提醒您注意的是,在给老人投保之前,应注意向保险公司告知老年人的病史情况。如何给70岁老人购买医疗保险?1.在购买医疗保险之前一定要细读保险责任条款,了解医疗保险险种的责任范围。2.在投保时注意如实告知、亲笔签名,住院时选择保险公司认可的医院并及时报案,并要求代理人一次性将所需资料列出清单并根据需要进行保留。3.要注意免赔条款。对于补偿性医疗险,保险公司都规定了一个免赔额,低于免赔额的是不能获得赔偿的。如何给70岁老人购买医疗保险?为您推荐:“老年关爱”健康医疗产品,它是针对老人保险市场产品稀缺的情况而专门开发的保险产品,根据中老年人的需求,分为短期健康医疗保障、长期健康医疗保障和高额健康医疗保障,重疾意外都涵盖,国内独家承保猝死保障,承诺续保到75周岁,不用体检,网上直接投保,方便快捷,花最少的钱,给老人最好的保障!

阡陌您好!老年人年纪大了,自身患病的可能性也比其他群体大。在国家的社会医疗保障体系不够完善的情况下,是非常需要通过老年人健康医疗保险来寻求全面保障的。70岁老人也可以买医疗保险,至于去哪里购买,建议您可以到综合对比各家保险公司的产品,然后择优选取,但需提醒您注意的是,在给老人投保之前,应注意向保险公司告知老年人的病史情况。如何给70岁老人购买医疗保险?1.在购买医疗保险之前一定要细读保险责任条款,了解医疗保险险种的责任范围。2.在投保时注意如实告知、亲笔签名,住院时选择保险公司认可的医院并及时报案,并要求代理人一次性将所需资料列出清单并根据需要进行保留。3.要注意免赔条款。对于补偿性医疗险,保险公司都规定了一个免赔额,低于免赔额的是不能获得赔偿的。如何给70岁老人购买医疗保险?为您推荐:“老年关爱”健康医疗产品,它是针对老人保险市场产品稀缺的情况而专门开发的保险产品,根据中老年人的需求,分为短期健康医疗保障、长期健康医疗保障和高额健康医疗保障,重疾意外都涵盖,国内独家承保猝死保障,承诺续保到75周岁,不用体检,网上直接投保,方便快捷,花最少的钱,给老人最好的保障! -

A-王玲如果你的保险合同条款也是这样写的就是真的。不能只听口头承诺一切以合同为准。口头承诺是不受法律保护的。

A-王玲如果你的保险合同条款也是这样写的就是真的。不能只听口头承诺一切以合同为准。口头承诺是不受法律保护的。 -

温温可以的。年满60周岁以上的参保人员,按每月40元、60元、90元三个档次,自愿选择并实行一次性趸缴。趸缴月数按本人距75周岁的实际月数计算,小于60个月或超过75岁的,统一按60个月计算,即最低2400元(40元×60个月),最高16200元(90元×180个月)。 一位60岁的市民参保,若选择每月60元的缴费档次标准,共需缴纳10800元;参保后享受待遇为每月领取140元,若按领取至75岁计算,则可领到25800元,超出缴费金额15000元。

温温可以的。年满60周岁以上的参保人员,按每月40元、60元、90元三个档次,自愿选择并实行一次性趸缴。趸缴月数按本人距75周岁的实际月数计算,小于60个月或超过75岁的,统一按60个月计算,即最低2400元(40元×60个月),最高16200元(90元×180个月)。 一位60岁的市民参保,若选择每月60元的缴费档次标准,共需缴纳10800元;参保后享受待遇为每月领取140元,若按领取至75岁计算,则可领到25800元,超出缴费金额15000元。 -

欢您好,靠谱不靠谱,你要看你的保险合同,如果保险合同上的保障范围适合你的需求,那就靠谱啊,买保险最重要的是买到适合你的保险,你可以根据自身的实际情况到保险公司再结合具体的险种对比选择,祝好

欢您好,靠谱不靠谱,你要看你的保险合同,如果保险合同上的保障范围适合你的需求,那就靠谱啊,买保险最重要的是买到适合你的保险,你可以根据自身的实际情况到保险公司再结合具体的险种对比选择,祝好 -

god bless保险要注重保障,不要乐意的注重收益,你如果特别注重收益,去买理财产品。如果你非要选择保险,又想保障,又想收益,最后的结果只有被一些不专业的保险代理人忽悠。具体条款,私信我

god bless保险要注重保障,不要乐意的注重收益,你如果特别注重收益,去买理财产品。如果你非要选择保险,又想保障,又想收益,最后的结果只有被一些不专业的保险代理人忽悠。具体条款,私信我 -

荷塘月色在内资公司同类产品中,性价比和保障责任上都不错,含全残责任。 如何才能买到适合自己和家人的保险,并在风险发生时能够顺利足额的理赔。其实,这一切都掌握在咱们手中,独立思考,理性消费。 闻道有先后,术业有专攻。 是否拥有专业的背景就可以帮咱解决这些问题呢?像大都会人寿,友邦保险也有许多优秀的代理人。 那么立场重不重要?专业与立场是否都重要? 有没有基于投保人利益的机构,帮咱们解决这些困扰呢? 我国《保险法》第一百一十八条规定:保险经纪人是基于投保人的利益,为投保人与保险人订立保险合同提供中介服务,并依法收取佣金的机构。 我QQ空间里转载了中国保监会,《中国保监会关于合理购买人身保险产品的公告》,《保险六大渠道》,《通过保险经纪人购买保险的好处?》等文章。点击头像个人简历里有QQ等联系方式。 注意事项: 一:选对险种。 优先考虑若发生身故(寿险)(少儿和退休人群可忽略),意外,重疾这三个对自身和家庭影响较大的险种;其次,养老等; 二:确定保额。 当这三类风险发生后,需要多少理赔款,家庭经济生活不会受太大影响; 三:确定保障期限。 根据自身及家庭的人员结构,人生所处阶段,消费习惯,预算等,确定是购买定期类产品,还是终身或长期类产品。(若预算有限,一定要先考虑近期的。) 以重疾险为例:需注意以下几点: (重疾险各种各样,只有吻合自己实际需求,性价比高,理赔服务好,才是首选。) 1, 按保障期限:定期和终身; 2, 给付后对其他险种的影响:提前给付(给付后,身故等额度相应减少)额外给付(身故等责任不受影响); 3, 给付次数:单次,两次,三次,四次等; 4, 豁免:罹患轻症免缴后期保费和罹患重疾豁免后期保费; 5, 观察期:寿险与重疾险是否相同,有的寿险(身故)无观察期; 6,个别病种额外给付的比列,保障期限,与病种范围(这条的猫腻较多,一定要留意)。 等......

荷塘月色在内资公司同类产品中,性价比和保障责任上都不错,含全残责任。 如何才能买到适合自己和家人的保险,并在风险发生时能够顺利足额的理赔。其实,这一切都掌握在咱们手中,独立思考,理性消费。 闻道有先后,术业有专攻。 是否拥有专业的背景就可以帮咱解决这些问题呢?像大都会人寿,友邦保险也有许多优秀的代理人。 那么立场重不重要?专业与立场是否都重要? 有没有基于投保人利益的机构,帮咱们解决这些困扰呢? 我国《保险法》第一百一十八条规定:保险经纪人是基于投保人的利益,为投保人与保险人订立保险合同提供中介服务,并依法收取佣金的机构。 我QQ空间里转载了中国保监会,《中国保监会关于合理购买人身保险产品的公告》,《保险六大渠道》,《通过保险经纪人购买保险的好处?》等文章。点击头像个人简历里有QQ等联系方式。 注意事项: 一:选对险种。 优先考虑若发生身故(寿险)(少儿和退休人群可忽略),意外,重疾这三个对自身和家庭影响较大的险种;其次,养老等; 二:确定保额。 当这三类风险发生后,需要多少理赔款,家庭经济生活不会受太大影响; 三:确定保障期限。 根据自身及家庭的人员结构,人生所处阶段,消费习惯,预算等,确定是购买定期类产品,还是终身或长期类产品。(若预算有限,一定要先考虑近期的。) 以重疾险为例:需注意以下几点: (重疾险各种各样,只有吻合自己实际需求,性价比高,理赔服务好,才是首选。) 1, 按保障期限:定期和终身; 2, 给付后对其他险种的影响:提前给付(给付后,身故等额度相应减少)额外给付(身故等责任不受影响); 3, 给付次数:单次,两次,三次,四次等; 4, 豁免:罹患轻症免缴后期保费和罹患重疾豁免后期保费; 5, 观察期:寿险与重疾险是否相同,有的寿险(身故)无观察期; 6,个别病种额外给付的比列,保障期限,与病种范围(这条的猫腻较多,一定要留意)。 等...... -

LR首先,对于68岁的老年人来说,这个年龄大多数的重疾险都已经无法购买了,即使有极其个别的重疾险可以投保,那也因为年龄的关系,缴费年限缩短或者趸交(一次性缴费),保费方面也极其昂贵,这样也失去了保险的以小博大的作用,意义已经不大。 其次,即使你还是想购买的话,这个年龄的老年人身体或多或少都会有些问题,那投保时能顺利通过的概率极低,很有可能会出现责任除外(某些不保)、加费或者拒保的情况。 最后,重疾险在这个时候建议就不用考虑了,为老人家投保一份老年意外险到是非常的有必要。

LR首先,对于68岁的老年人来说,这个年龄大多数的重疾险都已经无法购买了,即使有极其个别的重疾险可以投保,那也因为年龄的关系,缴费年限缩短或者趸交(一次性缴费),保费方面也极其昂贵,这样也失去了保险的以小博大的作用,意义已经不大。 其次,即使你还是想购买的话,这个年龄的老年人身体或多或少都会有些问题,那投保时能顺利通过的概率极低,很有可能会出现责任除外(某些不保)、加费或者拒保的情况。 最后,重疾险在这个时候建议就不用考虑了,为老人家投保一份老年意外险到是非常的有必要。

- 上一篇: 20岁的女大学生适合买什么保险

- 下一篇: 泰康金利两全保险(分红型)!!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-21

-

11-14

-

11-10

-

11-10

-

11-10

-

11-10

-

11-10

-

11-10

-

11-10

-

11-10