小秋阳说保险-北辰

随着医疗技术的进步、经济水平的发展,我国的人均预期寿命持续升高。

为了避免出现“长寿但无钱”的状况,很多人选择投保年金险来提高老年生活的质量。

所以,年金险市场越来越受欢迎,像是平安人寿推出的恒佑金生年金险就受到了众多消费者的关注。

听闻这款产品的表现很杰出,究竟是不是真的?接下来,学姐就好好给各位介绍一下!

如果想看更多角度的分析,戳戳学姐的另一篇测评即可:

《平安人寿恒佑金生年金险表现如何?一文解析!》weixin.qq.275.com

《平安人寿恒佑金生年金险表现如何?一文解析!》weixin.qq.275.com

一、平安人寿恒佑金生年金险怎么样?好不好?

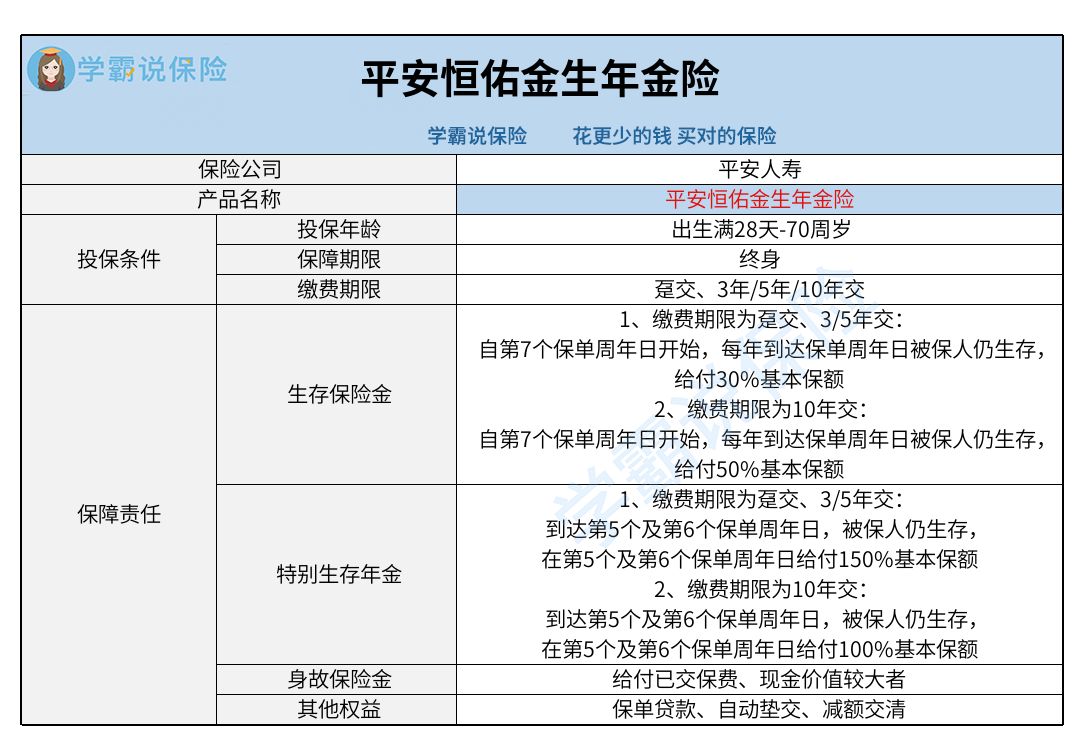

老规矩,先来看看平安人寿恒佑金生年金险的产品形态图:

相信大家对上图的了解,已经大体上了解这款产品了,那么不说其他的了,随即学姐从两方面来进一步展开分析。

1、投保条件分析

首先,平安人寿恒佑金生年金险支持出生满28天至70周岁人群购买,对想通过年金险来补充养老资金的高龄人群非常人性化。

其次,在保障期限方面,平安人寿恒佑金生年金险只有保障终身可供选择。

就缴费期限而言,平安人寿恒佑金生年金险的可选期限有趸交,或者分3/5/10年交,虽然提供的选项不算很多,但起码规定了短期和长期的缴费期限,有助于不同经济预算的人群选择。

2、保障责任分析

再来了解下保障责任方面,平安人寿恒佑金生年金险包括生存保险金、特别生存年金、身故保险金;此外,这款产品还包含了其他权益——保单贷款、自动垫交、减额交清。

在这里,学姐重点掌握下生存保险金和特别生存年金。

倘若到达第5、6个保单周年日时,被保人都仍然存活,到时候可以领取特别生存年金,投保时挑选的缴费期限有区别,给付比例也会有差异。

接着研究生存保险金方面,遵循合同从第7个保单周年日开始给付,一直到保障期满过期。

只有被保人在这段时间内的每个保单周年日依然生存,就可以遵循约定的给付比例获得生存保险金。

能够知道,生存保险金和特别生存年金的给付时间、给付比例等是在保险合同上写的很清楚的,非常靠谱。

不过,大家需要当心的是,领取生存保险金以及特别生存年金的首要条件都是“被保人活着”,而平安人寿恒佑金生年金险的这两项生存类保险金都是不保证领取的,如果这款产品的被保人领了年金没多久就身亡了,这时候会面临早逝造成的年金损失风险。

基本上,假使配置了保证领取的年金险产品,保险公司一定会依据保单约定好的赔付从起领时间起到保证领取期满的年金总额的,这相当于这部分收益是能确保的。

现如今,市场上也已经有很多同类型产品贴心地涵盖了年金保证领取,比如光明一生慧选版养老年金险的表现就很亮眼,养老年金有20年的领取保证。

譬如,老王投保光明一生慧选版养老年金险的时候选择60岁开始领取养老年金,假如在75岁那年离开这个世界,那么保险公司就会把75岁至80岁之间还没来得及领取的养老年金一次性给予受益人。

若想深入了解光明一生慧选版养老年金险,可以看这篇文章:

《「光明一生(慧选版)」养老年金险买前必看!绝对惊呆你!》weixin.qq.275.com

二、平安人寿恒佑金生年金险值得入手吗?

总的来说,平安人寿恒佑金生年金险涵盖的投保条件挺宽松的,投保年龄范围考虑周到、涵盖的保障期限选项单一、缴费期限较为暖心;要特别注意的地方是保障责任中的生存保险金和特别生存年金不保证领取,整体表现不太出色。

对这款产品不感兴趣的朋友也不用太灰心,学姐特意制作了一份榜单:

《十大年金险排行▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

01-31

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-02

-

02-02

-

02-02

-

02-02

最新问题

最新问题

-

02-04

-

02-04

-

02-04

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03