小秋阳说保险-北辰

近期,学姐听说平安人寿旗下的一款名叫平安智盈同行两全险的产品备受瞩目。特别多小伙伴前来给学姐发消息,问这款产品的保障内容是否让人满意,到底该不该购买。

下面学姐就来对这款产品展开测评,看看它都有添加了哪些保障内容,是否推荐购买?有兴趣的朋友可以接着参考下文内容。

对两全险不太了解的朋友,不妨先来看看这篇科普文章:

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

一、平安智盈同行两全险怎么样?

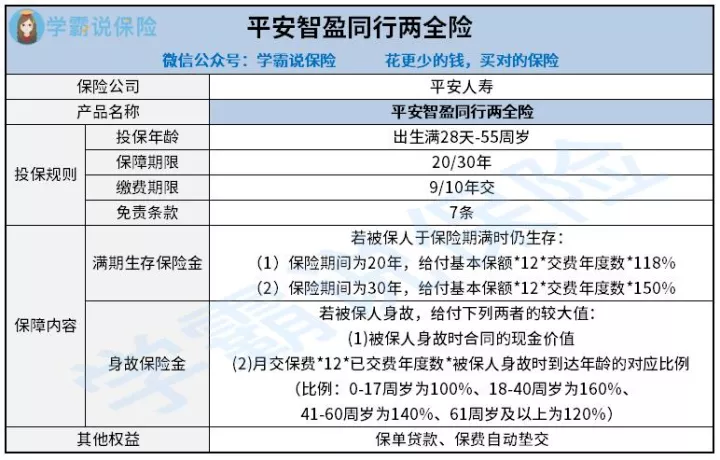

遵循之前的规矩,学姐先为大家总结了这款产品的保障图,大家先看一下也无妨:

1、投保规则

根据上图不难知道,平安智盈同行两全险给予出生满28天-55周岁的人群投保的机会。

就保障期限而言,这款产品提供了保20年或者保30年,可以达到追求中长期保障的人群的要求。

这款产品没有设置趸交,期交涵盖了9年交和10年交,选项不太全面。

其次,平安智盈同行两全险的免责条款设置了7条。免责条款简单来说就是保险公司在与你签订保险合同的时候,根据以合同约定特别声明不承担哪些责任。

因此,在其他条件没有差别的情况下,涵盖的免责条款越少,提供保障的范围就更广一些。跟市面上一共只有3条或5条的同类型产品做比较,这款产品的免责条款数量其实是比较多的。

2、保障内容

再来了解下保障内容方面,平安智盈同行两全险主要提供满期生存保险金和身故保险金。

听说,满期生存保险金的交付金额与保障期限相关。

假使按照需求选择的保险期间为20年,被保人于保险期满时还没有失去性命,达到条件的话,保险公司会参考期满时合同的基本保额*12*交费年度数*118%进行赔付。

如果选择保30年,被保人于保险期满时还没有失去性命,达到条件的话,保险公司会付款基本保额*12*交费年度数*150%。

而且,这款产品还添加了身故保险金。假如被保人去世,参考下列两者的较大值进行给付:按照被保人身故时合同的现金价值、月交保费*12*已交费年度数*对应比例。

被保人身故时的到达年龄不同,对应的给付比例也不同:包含了0-17周岁为100%、18-40周岁为160%、41-60周岁为140%、61周岁及以上为120%。

值得注意的是,在投保时选择的交费方式为年交时,可以说月交保费等于年交保费除以11.11。

透过保单权益方面分析出,平安智盈同行两全险涵盖了保单贷款和保费自动垫交。倘若投保人的经济情况有了危机存在,达到条件的话,可以借助该保单向保险公司申请一笔贷款,用来缓解收入困难。

保费自动垫交可以在一定程度上避免投保人在限期内没有及时缴纳保费,导致保单失了成效,如此一来干预被保人的保障权益,所以这项保单权益实用性也很强。

以上就是平安智盈同行两全险的基本内容,想了解更多详情,可以补充阅读下文:

《平安智盈同行两全险真能“两全其美”?看完这几点再说...》weixin.qq.275.com

二、平安智盈同行两全险值得入手吗?

综上所述,平安智盈同行两全险的表现中规中矩。其最高投保年龄限制为55周岁,投保年龄范围不太友好,在缴费期限、免责条款方面做得还不够灵活。

这款产品的保单权益实用性非常明显,但在保障内容方面没什么特色。于是,在考虑两全险的小伙伴,不妨再比较下市面上其他产品,按照自身需求和经济水平,货比三家再决定会更好。

最后,学姐这里也为大家总结了一份优质两全险榜单,有需要的朋友可以看下:

《两全保险分红型排行榜新鲜出炉!有没有你心仪的那一款?》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

01-31

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-02

-

02-02

最新问题

最新问题

-

02-04

-

02-04

-

02-04

-

02-04

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-02