小秋阳说保险-北辰

学霸说保险,专注保险测评!幸福人寿是怎样的公司?最近刚好整理了一份全国保险公司的排名汇总表: 《哪些保险公司位居前十?》weixin.qq.275.com

《哪些保险公司位居前十?》weixin.qq.275.com

幸福人寿是一家具有专业性的寿险公司,它的控股股东是中国信达资产,是一家国有金融集团;看得出这家公司来头不简单,那么他的实力如何?

幸福人寿的注册资本为11.59亿元:综合偿付能力充足率达219.65%,在2019年,风险综合评级达A级,综合情况来看,这家公司是值得信赖的。

关于幸福人寿这家公司更详细的介绍,我都放在这篇文章里了《幸福人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析》weixin.qq.275.com

这家公司固然好,但是所售卖的保险产品才是最引起我们关注的,那么这家公司的保险产品怎么样?

幸福人寿主要对寿险、医疗险、重疾险、意外险等产品进行售卖。在公司官网上主打的是寿险和医疗险的保险产品,如幸福传世金生终身寿险、幸福安康保医疗保险等。

那么接下来我们来看看幸福安康保医疗保险这款产品。那么在开始介绍之前,我们将这款医疗险与热门百万重疾险进行比较:《幸福安康保医疗险与国内热门百万医疗险对比表》weixin.qq.275.com

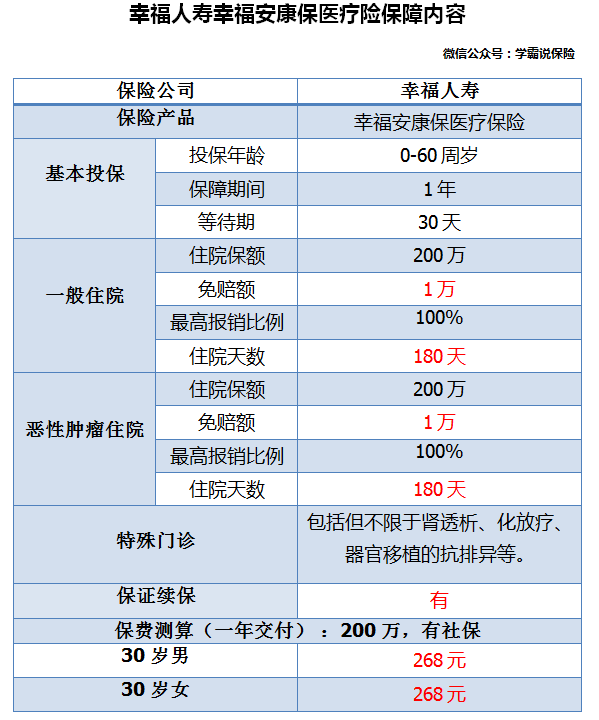

接下来我们来分析这款产品的保障内容:

图中可看到,幸福安康保医疗险这款产品的优点是挺少的:

续保条件好:续保不需要审核,身体有变或理赔发生都是不影响续保的。

这款产品的缺点有以下:

1、住院天数限制:普通住院和癌症住院,一年的住院医疗费用最多只报销180天的费用,这样的保障内容着实让人觉得不合理;

2、癌症有免赔:癌症住院治疗还要扣除1万免赔额;虽说一般住院免赔额的设置算是情理之中,

3、无增值服务:没有设置绿色通道,住院垫付等的常见增值服务,也没有特色服务,平平无奇。

综上,这款产品可以说是没有什么特点,并且性价比也不高;

如果大家想看市面上性价比高,实用性佳的医疗险产品,这篇文章你可以看看:《十大百万医疗险排名你还不知道吗!》weixin.qq.275.com

以上就是我对 "想知道建行旗下幸福人寿公司和信达公司是真的还是骗人的?????"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

回头您好,我是新华人寿理财规划师。 优点是交费低廉,缺点是保障低。 摘自如下网址:http://www.happyinsurance.com.cn/Channel/31027 李女士为自己的刚出生的孩子小明投保《幸福人生健康保障计划》,选择基本保险金额100000元,保至70周岁,10年交费。每年交保费2671元,10年共交保费26710元。 若小明在年满25周岁时,不幸需要进行心脏瓣膜手术,我们给付早期治疗保险金10000元。他在年满65周岁时,不幸罹患恶性肿瘤,我们给付90000元,此时主附险合同效力同时终止。 点评1:保额没增长,身价不递增。 投保要求: 主险和附加险必须同时投保 属于完全捆绑了。

回头您好,我是新华人寿理财规划师。 优点是交费低廉,缺点是保障低。 摘自如下网址:http://www.happyinsurance.com.cn/Channel/31027 李女士为自己的刚出生的孩子小明投保《幸福人生健康保障计划》,选择基本保险金额100000元,保至70周岁,10年交费。每年交保费2671元,10年共交保费26710元。 若小明在年满25周岁时,不幸需要进行心脏瓣膜手术,我们给付早期治疗保险金10000元。他在年满65周岁时,不幸罹患恶性肿瘤,我们给付90000元,此时主附险合同效力同时终止。 点评1:保额没增长,身价不递增。 投保要求: 主险和附加险必须同时投保 属于完全捆绑了。 -

楊世豪🇨🇳这里有保监会权威的官方数据,楼主自己查查就知道了。 http://www.circ.gov.cn/web/site0/tab5203/

楊世豪🇨🇳这里有保监会权威的官方数据,楼主自己查查就知道了。 http://www.circ.gov.cn/web/site0/tab5203/ -

XuZHimin我是建行员工,可以非常确定的告诉你,建行旗下没有开办任何保险公司业务,请你注意不要受骗!如果再有疑问,可以拨打建行客户服务热线95533询问,千万不能听信其他渠道宣传的有关建行的虚假信息!

XuZHimin我是建行员工,可以非常确定的告诉你,建行旗下没有开办任何保险公司业务,请你注意不要受骗!如果再有疑问,可以拨打建行客户服务热线95533询问,千万不能听信其他渠道宣传的有关建行的虚假信息! -

坊子家客李祥龙这个跟我之前的经历差不多啊,说出来都是泪啊,你交了是一年但是你要一直存到十年后才能取啊,上面有没有一个每一年的现金价值表?如果有的话,那就跟我的是一样了,如果你的是刚买的,那么还有犹豫期十天,一定要 把我住时间啊,马上去退保啊,这样还不扣钱,要是过了犹豫期,那就只当做是这笔钱存了十年死期吧

坊子家客李祥龙这个跟我之前的经历差不多啊,说出来都是泪啊,你交了是一年但是你要一直存到十年后才能取啊,上面有没有一个每一年的现金价值表?如果有的话,那就跟我的是一样了,如果你的是刚买的,那么还有犹豫期十天,一定要 把我住时间啊,马上去退保啊,这样还不扣钱,要是过了犹豫期,那就只当做是这笔钱存了十年死期吧 -

黄艳芳应该不是很多的

黄艳芳应该不是很多的 -

听风没了解过。

听风没了解过。 -

Stanley您好! 这家保险公司还是很好的, 只是保险公司的好坏只是买保险的一个因素,建议您还是从自身的保险需求来看,优先完善意外险、健康险等保障型险种,然后选择适当的养老险、理财险作为适当的补充。 另外保险公司一般情况下是不会倒闭的。 希望对您有帮助!

Stanley您好! 这家保险公司还是很好的, 只是保险公司的好坏只是买保险的一个因素,建议您还是从自身的保险需求来看,优先完善意外险、健康险等保障型险种,然后选择适当的养老险、理财险作为适当的补充。 另外保险公司一般情况下是不会倒闭的。 希望对您有帮助! -

ʚ 🐷ྀི ɞ这个保险里面包含了更多的忽悠和欺骗, 给人留下的就是更多的心酸和不靠谱, 现在的保险业,就像是过街老鼠,人见人打,已经没有可信度了!所谓的保险就是算计人的,说实话保险除了意外险,其他的险种都是忽悠人的,特别是分红保险坑人不小,要小心欺诈。保险公司是大贼,业务员是小贼,小贼出事了,大贼就会包庇小贼的,更何况他们是分赃。 在保险合同里玩文字游戏,在保单上出现的每一个字都可能成为最后的“陷阱”。在保险业务员的字典没有“欺诈”只有“误导”。 从合同的性质上讲保险合同是一种非常不公平的合同,因为,合同的文字条款是保险公司单方制定,有的文字条款是有多种解读,所以,一旦打官司,吃亏的是客户。保险理赔时就更麻烦了,保险公司是不会那样干脆理赔,可能80%是要上法院打官司,也就是讲一旦你和保险公司签定保险合同,以后你和这家保险公司打官司机率是80%,除非你放弃理赔,在这80%中能胜诉大概是15%,因为保险合同文字条款是有多种解读,能获正常理赔是20%。因此,你买了一份保险能的到理赔概率是35%。” 保险分红和所谓的寿险就是一种忽悠陷阱、首先将你的钱款长期锁定。陷入其中。长期不能自理。所谓理财分红就是要自己存取自由,没有分毫损失。这种忽悠陷阱既不能自己理财,又不知道最终的效益。如中途取款要损失惨重,只能按现金价值退保,而这个现金价值远远要比本金要少的多,一直到死,死的时候还要得的病,和保险合同上的病对号入座才可以理赔,否则就不会理赔! 应该在人大,政协会上提议,抵制保险分红忽悠客户陷入理财陷阱,同时也要给保险公司有个规则不允许也无权给公民强制,变相,误导公民财产以保险分红为由,使财产投入分红陷阱,给客户造成经济损失,也会给社会带来不稳定的因素。 有句话叫做 :防火防盗防拐子,推销保险全打死 。 可见当初保险业刚在国内起步的时候 ,用了许多老百姓无法太理解和欺骗的手段,导致了目前保险业的巨大阻碍!什么银行的是单利,保险的是复利,我们来问下,保险的复利怎么就跑不过银行的单利?保险业以后要是不终归于保障,意味要和银行拼理财分红,只会自寻死路。 还有很多其它原因就不一一列举了!

ʚ 🐷ྀི ɞ这个保险里面包含了更多的忽悠和欺骗, 给人留下的就是更多的心酸和不靠谱, 现在的保险业,就像是过街老鼠,人见人打,已经没有可信度了!所谓的保险就是算计人的,说实话保险除了意外险,其他的险种都是忽悠人的,特别是分红保险坑人不小,要小心欺诈。保险公司是大贼,业务员是小贼,小贼出事了,大贼就会包庇小贼的,更何况他们是分赃。 在保险合同里玩文字游戏,在保单上出现的每一个字都可能成为最后的“陷阱”。在保险业务员的字典没有“欺诈”只有“误导”。 从合同的性质上讲保险合同是一种非常不公平的合同,因为,合同的文字条款是保险公司单方制定,有的文字条款是有多种解读,所以,一旦打官司,吃亏的是客户。保险理赔时就更麻烦了,保险公司是不会那样干脆理赔,可能80%是要上法院打官司,也就是讲一旦你和保险公司签定保险合同,以后你和这家保险公司打官司机率是80%,除非你放弃理赔,在这80%中能胜诉大概是15%,因为保险合同文字条款是有多种解读,能获正常理赔是20%。因此,你买了一份保险能的到理赔概率是35%。” 保险分红和所谓的寿险就是一种忽悠陷阱、首先将你的钱款长期锁定。陷入其中。长期不能自理。所谓理财分红就是要自己存取自由,没有分毫损失。这种忽悠陷阱既不能自己理财,又不知道最终的效益。如中途取款要损失惨重,只能按现金价值退保,而这个现金价值远远要比本金要少的多,一直到死,死的时候还要得的病,和保险合同上的病对号入座才可以理赔,否则就不会理赔! 应该在人大,政协会上提议,抵制保险分红忽悠客户陷入理财陷阱,同时也要给保险公司有个规则不允许也无权给公民强制,变相,误导公民财产以保险分红为由,使财产投入分红陷阱,给客户造成经济损失,也会给社会带来不稳定的因素。 有句话叫做 :防火防盗防拐子,推销保险全打死 。 可见当初保险业刚在国内起步的时候 ,用了许多老百姓无法太理解和欺骗的手段,导致了目前保险业的巨大阻碍!什么银行的是单利,保险的是复利,我们来问下,保险的复利怎么就跑不过银行的单利?保险业以后要是不终归于保障,意味要和银行拼理财分红,只会自寻死路。 还有很多其它原因就不一一列举了! -

刘淑杰的确是骗人的,交钱合同成立.有病了合同由他们说了算.钱交到了人家手里.保监会维权举报吧.国家医保现在这么好.大力宣传不要相信商业保险.我也是受骗者.

刘淑杰的确是骗人的,交钱合同成立.有病了合同由他们说了算.钱交到了人家手里.保监会维权举报吧.国家医保现在这么好.大力宣传不要相信商业保险.我也是受骗者. -

陈晨可以全部取回,我和我朋友都买过。这个产品是满三年就可以取的,其实满两年也可以取,不过会扣掉1%的手续费,收益就稍微低点,但还是比定期要高。当时我也不懂,回来后也很忐忑,于是在网上就大量查找“幸福人寿”和“福鑫宝三号”相关资料,然后又打银行与保险公司客服电话,边学边核对,整整一天时间才算是搞明白。顺便吐槽一下,这个社会本就弱肉强食,你没权,别人就欺负你窝囊;你穷,别人就欺负你没钱。你有钱又有势,你就发现身边10个有9个好人!

陈晨可以全部取回,我和我朋友都买过。这个产品是满三年就可以取的,其实满两年也可以取,不过会扣掉1%的手续费,收益就稍微低点,但还是比定期要高。当时我也不懂,回来后也很忐忑,于是在网上就大量查找“幸福人寿”和“福鑫宝三号”相关资料,然后又打银行与保险公司客服电话,边学边核对,整整一天时间才算是搞明白。顺便吐槽一下,这个社会本就弱肉强食,你没权,别人就欺负你窝囊;你穷,别人就欺负你没钱。你有钱又有势,你就发现身边10个有9个好人!

- 上一篇: 大人和小孩一般买哪种保险公司的保险好?

- 下一篇: 民生保险公司可靠吗

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-15

-

06-15

最新问题

最新问题

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01