小秋阳说保险-北辰

一直对保险圈内新闻有所关注的朋友应该清楚,在2021年的1月31日,重疾险市场迎来了一件轰炸性的新闻,所有的旧定义重疾险产品都被下架了。站在保险圈中来看这件事,可谓是一个具有重大意义的转折点,而新定义的重疾险当然也会更加优秀。

在那之后,各家保险公司开始在市场上大量推出新定义的重疾险产品,不甘示弱的国富人寿也紧跟热点,马上就迎头赶上。世纪无忧重疾险就是其中之一,我们的消费者对世纪无忧重疾险有着很高的期待!

在此之前,如果有小伙伴赶时间无法看全文的话,点击这个链接就行了,直接看产品测评:

《国富「世纪无忧重疾险」真的值得买吗?竟然还暗藏这些猫腻!》weixin.qq.275.com

《国富「世纪无忧重疾险」真的值得买吗?竟然还暗藏这些猫腻!》weixin.qq.275.com

一、世纪无忧重疾险怎么样?适合投保吗?

不说废话,直接上世纪无忧重疾险的产品图:

了解完产品图之后,我再来一一为大家讲解。

世纪无忧重疾险的优点:

1.最长可30年缴费

世纪无忧重疾险的缴费期限一共有6种,而其中的可分30年缴费最值得一提,大家明白为何吗?

这是因为缴费期限越长,对我们越有益处,毕竟一次性缴费,就导致大量的资金被占用了。

在这期间,我们丧失了很多资金的机会成本,这就是顾此失彼的事情。

世纪无忧的这款重疾险已经是很照顾我们的钱包了!

不过,30年缴费不是所有群体都适合的,大家是不是都想知道自己各自适合什么样子的缴费期限?点下面的链接,他来告诉你:

《缴费年限怎么选才不会亏?》weixin.qq.275.com

2.等待期短

重疾险世纪无忧,其等待期只要90天。相比其他重疾险有180天等待期的,整整省了一半的时间,这太好了!

我们要了解,等待期越短,被保人就越早处于保障之中,如此一来,也才对被保人越来越有利。确实,尊享健康重疾险在等待期内出险是可以赔还已交保费的。

但是,根据条款,不是所有产品都能赔付,如果有大部分产品在等待期出险,很不幸,保险公司不会有任何的赔付。如果被保人出险发生在等待期内,那这期间产生的医药费只能自己承担,既然都不赔付,我们买重疾险岂不是在浪费钱,没有意义。

不过等待期出险也并不是100%不赔的,大家想知道哪些情况下等待期也能赔付吗?那么学姐附上的这篇文章,大家要仔细阅读:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》weixin.qq.275.com

3.可选保障丰富

关于产品图大家可以看到,世纪无忧重疾险拥有三重可选保障,分别是:重疾二次赔、癌症二次赔和心脑血管疾病二次赔。

学姐这里有一份来自某保险公司的理赔报告显示,2019年某保险公司重疾类赔付支出占到全年赔付支出的46.8%。

其中,恶性肿瘤赔付金额占重疾类赔付金额的65%,心脑血管疾病占15.8%。恶性肿瘤和心脑血管疾病,无疑是当前公众健康面临的最大风险。

总之,就三重可选保障来说,对于消费者来说很有必要去附加!

世纪无忧重疾险的缺点:

1.保障期限选择单一

选择保终身是世纪无忧重疾险保障期限的唯一一个选项,然而保终身确实十分的好,让被保人直到去世前都有保障。

然而,保终身的重疾险费用是十分高昂的,却会给很多预算很低的小伙伴增加很重的经济负担。

然则,市面上那些优秀的重疾险的保障期限都有分为保至70周岁或80周岁这样的选项,比较下来,世纪无忧重疾险就达不到太多人的需求了。

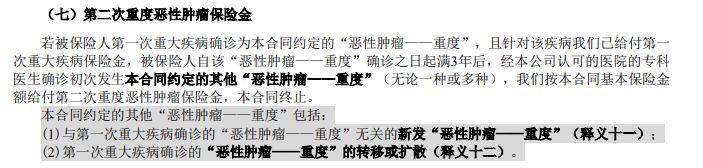

2.可选保障赔付有猫腻

根据世纪无忧重疾险的保险合同的规定,重度恶性肿瘤的二次赔付就是首次被确诊的恶性肿瘤的转移和扩散罢了。

小伙伴们,学姐要来划重点了!世纪无忧重疾险不提供第二次恶性肿瘤的新发和复发的赔付服务,如若罹患了另一种器官组织的恶性肿瘤,或者第一次所确诊的恶性肿瘤复发了。

世纪无忧重疾险根本不会接受赔付要求的!具体详情可见下图:

二、学姐建议

概而言之,世纪无忧重疾险的保障内容非常一般,大概一看,保障内容好像挺全面的,其实有很多的猫腻,连恶性肿瘤二次赔这么重要的保障都做的缺斤少两。

所以,学姐建议大家在入手这款国富世纪无忧重疾险之前要三思而行。

但是大家也不用过于担心,市面上优秀的重疾险非常的多,以下的10款是学姐特意整理了分享给大家的,大家尽管拿走吧:

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "国富人寿世纪无忧是真的还是假的?赔付比例?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 全民保养老金靠谱吗?

- 下一篇: 月入9000买复星康乐一生2021合适吗

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

08-04

-

08-04

-

08-04

-

08-04

-

08-04

-

08-04

-

08-04

-

08-04

-

08-04

-

08-04

最新问题

最新问题

-

03-25

-

03-25

-

03-25

-

03-25

-

03-25

-

03-25

-

03-25

-

03-25

-

03-25

-

03-25