小秋阳说保险-北辰

现在的年轻人风险意识是很高的,而且平时对能抗风险的保险关注有加。对于年轻人来说,适合买什么保险呢?之前没接触过的可以看看这一篇文章哦 一般来说,年轻人收入还没有很高,更适合先购买保障型的产品,比如以下这些: 1.重疾险 《适合年轻人买的保险有哪些?》

《适合年轻人买的保险有哪些?》

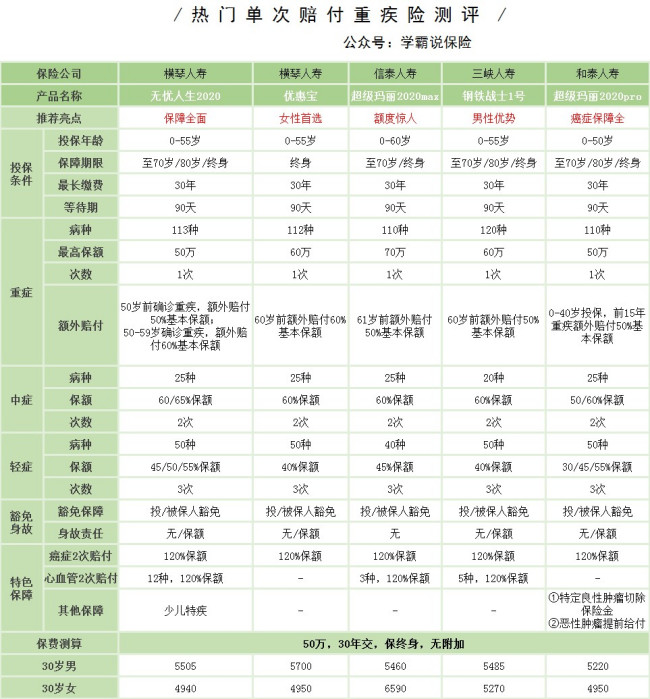

如果不幸患上重疾,就不只是身体受这么这么简单了,大笔的医疗费用也会带来经济冲击。要是这时候有一笔重疾险赔付的钱,既解决了不够钱治病的燃眉之急,又免除了因病无收入来源的担忧。

像下面这几款重疾险性价比都挺高的,还不了解重疾险的都可以先看看:

要是需要更优惠一点的重疾险,或许这几款会比较适合 2.医疗险《十大便宜好价的重疾险大盘点!》

现在的年轻人大多承受着学习和工作的压力,争当熬夜冠军也已经成了常态,随之而来的,不单止有成为“秃头小宝贝”的风险,可能体质也会变弱,生病的次数更频繁了。可能大家会觉得,只是小病小痛,花不了几个钱,但是呢,这一次次的治病费用加起来,也不是一笔无足轻重的小数目了。

基于年轻人的积蓄还不多,可以先考虑买一份百万医疗险,想要获得百万的保障,也只需要几百块钱,还是挺划算的。这里有几款今年卖得十分火热的百万医疗险,想进一步了解的可以直接看这篇文章哦 3.意外险《十大百万医疗险排名新鲜出炉!》

年轻人大多为了工作,奔波于住处与办公地点,而是先到达目的地,还是先发生意外,谁也说不准,万一真就这么倒霉发生意外了怎么办呢,所以说,还是需要一份意外险保驾护航的。

意外险在这几种保险里面可以说是最便宜的了!1年交个一百多,就能有一份不错的意外保障,比如这几款都还挺好的《2020年,最适合年轻人的意外险都在这里了》weixin.qq.275.com

总体看来,年轻人买保险可以先侧重于基础保障,之后经济水平提高了,再考虑完善保险的配置也不迟。

以上就是我对 "年轻人能买保险吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

炼狱人生有必要,而且五险一金目前是法律规定必须缴纳的。 只要与用人单位签订了劳动合同,形成了劳动关系,按照社保法的规定,用人单位就会在你入职的三十天内,为你办理五险一金的缴纳手续,在你领取第一个月的工资时,用人单位就会在你的工资中,按照个人承担的缴费比例扣除五险一金。 如果应为各种原因,不能缴纳五险一金,至少要上社保医疗,因为社保医疗也是连续缴纳一定年限后才能在退休年龄时继续享受社保医疗。想想到老没有医疗保险会是啥处境?不要觉得可以依靠商业医疗保险,商业的可不能保证续保。 值得注意的是,不少异地工作的年轻人,有现在大城市工作几年,过几年回老家养老的打算。北上广深等一线城市的社保费率都非常高,交的钱也比较多。但是如果缴纳不够十年,回家就会按户籍地工资水平领养老金,自己交的很多钱就相当于贡献给国家了,那就血亏了。所以一旦缴纳五险一金,必须缴纳10年以上才划算。

炼狱人生有必要,而且五险一金目前是法律规定必须缴纳的。 只要与用人单位签订了劳动合同,形成了劳动关系,按照社保法的规定,用人单位就会在你入职的三十天内,为你办理五险一金的缴纳手续,在你领取第一个月的工资时,用人单位就会在你的工资中,按照个人承担的缴费比例扣除五险一金。 如果应为各种原因,不能缴纳五险一金,至少要上社保医疗,因为社保医疗也是连续缴纳一定年限后才能在退休年龄时继续享受社保医疗。想想到老没有医疗保险会是啥处境?不要觉得可以依靠商业医疗保险,商业的可不能保证续保。 值得注意的是,不少异地工作的年轻人,有现在大城市工作几年,过几年回老家养老的打算。北上广深等一线城市的社保费率都非常高,交的钱也比较多。但是如果缴纳不够十年,回家就会按户籍地工资水平领养老金,自己交的很多钱就相当于贡献给国家了,那就血亏了。所以一旦缴纳五险一金,必须缴纳10年以上才划算。 -

辰想买保险不知道怎么买,年龄层次上有区别吗? 答:人在每个年龄段遇到的风险是不一样的,所要经历的事情也是多样化的。所以并不是一个保险产品就能满足一生的要求。在这期间保险就能为家庭保驾护航,同时也能使自己的资产保值升值,避免每年通货膨胀带来的不利因素。 0-22岁大学毕业:教育金、创业金、婚嫁金、重疾险、养老金和意外住院医疗险(理财) 16-30岁成人起步阶段:重疾险、婚嫁金、生育险、妇女险、养老险、意外住院医疗(理财) 30-50岁家庭状况稳定:养老险、重疾险、妇女险、意外住院医疗险(理财) 50-60岁退休前:养老险、重疾险、意外住院医疗险(理财) 60-80安享晚年:身故险、意外住院医疗险 投保商业寿险,讲究一个量身定制,也就是需要符合自己需求,需提供如下基本的信息:性别、年龄、职业、身体情况、收入、家庭情况、社会保险拥有情况、商业保险拥有情况,需求哪方面的保险(子女教育、退休养老、财富规划、健康保障)

辰想买保险不知道怎么买,年龄层次上有区别吗? 答:人在每个年龄段遇到的风险是不一样的,所要经历的事情也是多样化的。所以并不是一个保险产品就能满足一生的要求。在这期间保险就能为家庭保驾护航,同时也能使自己的资产保值升值,避免每年通货膨胀带来的不利因素。 0-22岁大学毕业:教育金、创业金、婚嫁金、重疾险、养老金和意外住院医疗险(理财) 16-30岁成人起步阶段:重疾险、婚嫁金、生育险、妇女险、养老险、意外住院医疗(理财) 30-50岁家庭状况稳定:养老险、重疾险、妇女险、意外住院医疗险(理财) 50-60岁退休前:养老险、重疾险、意外住院医疗险(理财) 60-80安享晚年:身故险、意外住院医疗险 投保商业寿险,讲究一个量身定制,也就是需要符合自己需求,需提供如下基本的信息:性别、年龄、职业、身体情况、收入、家庭情况、社会保险拥有情况、商业保险拥有情况,需求哪方面的保险(子女教育、退休养老、财富规划、健康保障) -

雨太阳年轻人,不管有没有工作,首先应该考虑的是社保。 社会保险是基础,商业保险是补充。 有单位要上社保,没有单位自己也要上社保。 商业保险可以从身价保障,重大疾病,意外伤害,住院医疗,养老保障等方面作补充,越全面越好。 另外,中等收入水平的年轻人应该以身价保障,重疾保障,意外保障为主。 分红理财型的保险应当放到最后考虑。

雨太阳年轻人,不管有没有工作,首先应该考虑的是社保。 社会保险是基础,商业保险是补充。 有单位要上社保,没有单位自己也要上社保。 商业保险可以从身价保障,重大疾病,意外伤害,住院医疗,养老保障等方面作补充,越全面越好。 另外,中等收入水平的年轻人应该以身价保障,重疾保障,意外保障为主。 分红理财型的保险应当放到最后考虑。 -

marcal1. 社保: 社保能够为我们提供基础的保障。大家在参加工作之后,单位就会为你缴纳社保。大家也要注意,如果你是自主创业的话,也应该以个人名义去办社保。 2. 医疗险、重疾险: 商业医疗险和重疾险都是很有必要买的,大家也应该趁早为自己的身体健康做足保障。而越早买重疾险、医疗险,就越划算。因为越早买,要缴纳的保费就会越低。而年轻人在选择保额的时候,也无需太高,20万左右就很合适。 3. 意外险: 意外险的门槛是非常低的,保费也非常低廉,可以说性价比是非常高的了,一年几百块就可以买到几十万的保额。购买意外险来获取意外保障也是很不错的。 4. 寿险: 寿险也是越早买越划算。而如果收入不是很高的话,可以先买定期寿险,之后收入增加了,再将定期寿险转为终身寿险也行。

marcal1. 社保: 社保能够为我们提供基础的保障。大家在参加工作之后,单位就会为你缴纳社保。大家也要注意,如果你是自主创业的话,也应该以个人名义去办社保。 2. 医疗险、重疾险: 商业医疗险和重疾险都是很有必要买的,大家也应该趁早为自己的身体健康做足保障。而越早买重疾险、医疗险,就越划算。因为越早买,要缴纳的保费就会越低。而年轻人在选择保额的时候,也无需太高,20万左右就很合适。 3. 意外险: 意外险的门槛是非常低的,保费也非常低廉,可以说性价比是非常高的了,一年几百块就可以买到几十万的保额。购买意外险来获取意外保障也是很不错的。 4. 寿险: 寿险也是越早买越划算。而如果收入不是很高的话,可以先买定期寿险,之后收入增加了,再将定期寿险转为终身寿险也行。 -

添豆那种保险是最好的呢?

添豆那种保险是最好的呢? -

proudly既然收入不理想,肯定是意外险首当其冲,便宜又保障高。 然后经济稍好一点,再进行补充即可。 对于商保投保方面,顺序是:必须先保障型产品,包括1,消费型(意外险,定期寿险等);2,积累型(终身寿险,两全险等)。然后才是医疗保险(普通医疗,大病医疗险等),养老保险,子女教育金,投资分红型产品等等。 同时,家里人购买顺序是:1,经济支柱;2,你的爱人;3,无经济收入的家庭成员,比如小孩,老人等。 其次,购买保险原则是以社保为基础,再加之适当的商业险作为补充比较好一点. 比如先购买国家推出的社保(最好有单位出面购买的情况)比如农村户口的合作医疗保险或城镇户口的城镇居民医疗保险,然后再考虑商业保险作为补充。 第三,投保遵循“高额损失优先原则”,即某风险事故发生频率不高,但造成损失严重,就优先投保。 其保险费用的支出一般为年收入的10---20%左右,最好别超过20%,即用10%的资金保全自己100%的资产。

proudly既然收入不理想,肯定是意外险首当其冲,便宜又保障高。 然后经济稍好一点,再进行补充即可。 对于商保投保方面,顺序是:必须先保障型产品,包括1,消费型(意外险,定期寿险等);2,积累型(终身寿险,两全险等)。然后才是医疗保险(普通医疗,大病医疗险等),养老保险,子女教育金,投资分红型产品等等。 同时,家里人购买顺序是:1,经济支柱;2,你的爱人;3,无经济收入的家庭成员,比如小孩,老人等。 其次,购买保险原则是以社保为基础,再加之适当的商业险作为补充比较好一点. 比如先购买国家推出的社保(最好有单位出面购买的情况)比如农村户口的合作医疗保险或城镇户口的城镇居民医疗保险,然后再考虑商业保险作为补充。 第三,投保遵循“高额损失优先原则”,即某风险事故发生频率不高,但造成损失严重,就优先投保。 其保险费用的支出一般为年收入的10---20%左右,最好别超过20%,即用10%的资金保全自己100%的资产。 -

音视频越早买保险越合适,缴费越少,越早得到保障,将来的收益也越大。

音视频越早买保险越合适,缴费越少,越早得到保障,将来的收益也越大。 -

单耀东年轻人主要面临的人身风险有三方面:意外、疾病和生存,这就涉及了意外险、健康险和寿险,其中健康险包括重疾险和医疗险,寿险业分为定期寿险和终身寿险,下面做详细的解析。 意外险:年轻人是国家的栋梁,是家庭的希望和支柱,而意外风险无法预料,防不胜防,所以意外险最好人人必备。意外险保费便宜,身故、伤残赔保额,门诊、住院都可以报销。需要注意的是意外医疗费用免赔额和赔付比例的设置,意外住院津贴则需注意免赔天数,同时投保前要确认从事的职业类型是否符合承保范围。市场上这类产品也比较多,比如小蜜蜂全年综合意外保险,一年保费最低25元起,交通意外额外赔付,保障全面保费低,可以参考下。 健康险:疾病是人人痛恶的,但谁能保证一辈子不生病?为了更好的保障,重疾险搭配医疗险是不错的选择。重疾险确诊即赔,可以弥补医疗费用、康复护理花销和收入补偿,产品可参考星悦重大疾病保险;医疗险是社保的有力补充,通常为报销型,投保前需留意疾病等待期、报销比例、免赔额、报销范围等,市面上热销的百万医疗险如“定心丸”乐享一生百万医疗险就是这样的产品,医疗理赔范围广,值得信赖。 寿险:市面上常见的寿险是身故或全残赔付保险金,定期寿险是保障一定的期限,终身寿险则保障至终身,相比较而言,终身寿险保费高于定期寿险,当然年金保险也是寿险的一种,具有强制储蓄、资产传承、养老规划、资产保全等功能。对于预算不是很充足的年轻人,一般的建议是优先配置定期寿险,等后期资金宽裕了,可以加保或者投保终身寿险,这样不会给自身造成太大的压力。销量较好的定期寿险如小安定期寿险,终身寿险产品有弘利相传终身寿险,都是很不错的产品。

单耀东年轻人主要面临的人身风险有三方面:意外、疾病和生存,这就涉及了意外险、健康险和寿险,其中健康险包括重疾险和医疗险,寿险业分为定期寿险和终身寿险,下面做详细的解析。 意外险:年轻人是国家的栋梁,是家庭的希望和支柱,而意外风险无法预料,防不胜防,所以意外险最好人人必备。意外险保费便宜,身故、伤残赔保额,门诊、住院都可以报销。需要注意的是意外医疗费用免赔额和赔付比例的设置,意外住院津贴则需注意免赔天数,同时投保前要确认从事的职业类型是否符合承保范围。市场上这类产品也比较多,比如小蜜蜂全年综合意外保险,一年保费最低25元起,交通意外额外赔付,保障全面保费低,可以参考下。 健康险:疾病是人人痛恶的,但谁能保证一辈子不生病?为了更好的保障,重疾险搭配医疗险是不错的选择。重疾险确诊即赔,可以弥补医疗费用、康复护理花销和收入补偿,产品可参考星悦重大疾病保险;医疗险是社保的有力补充,通常为报销型,投保前需留意疾病等待期、报销比例、免赔额、报销范围等,市面上热销的百万医疗险如“定心丸”乐享一生百万医疗险就是这样的产品,医疗理赔范围广,值得信赖。 寿险:市面上常见的寿险是身故或全残赔付保险金,定期寿险是保障一定的期限,终身寿险则保障至终身,相比较而言,终身寿险保费高于定期寿险,当然年金保险也是寿险的一种,具有强制储蓄、资产传承、养老规划、资产保全等功能。对于预算不是很充足的年轻人,一般的建议是优先配置定期寿险,等后期资金宽裕了,可以加保或者投保终身寿险,这样不会给自身造成太大的压力。销量较好的定期寿险如小安定期寿险,终身寿险产品有弘利相传终身寿险,都是很不错的产品。 -

谭晓敏年轻人工作压力大、负担重,健康状况不容忽视,及时为其构建全面的健康保障规划是必要的。考虑到有社保和没有社保的年轻人其健康保障需求是不同的,所以在为年轻人挑选健康保险时需要有所侧重,以达到按需投保的最佳保障效果。

谭晓敏年轻人工作压力大、负担重,健康状况不容忽视,及时为其构建全面的健康保障规划是必要的。考虑到有社保和没有社保的年轻人其健康保障需求是不同的,所以在为年轻人挑选健康保险时需要有所侧重,以达到按需投保的最佳保障效果。 -

刘斯煜外婆我买的健康保险是一年一年这样投保的,其实当时我考虑了好久,也是不清楚要买什么保险好,后来朋友给我推荐了平安保险商城,让我在上面看看,说险种比较全,介绍的也比较详细,了解之后我买了上面的E生平安•百万医,这个险种不仅可以保障普通疾病还可以保障重大疾病,只要是因为疾病所花费的医疗费用都可以进行理赔,一年下来也就几百块钱,还挺合算的。所以你要是想要了解更多的也可以到平安保险商城上看一看,里面的介绍还是挺详细的。

刘斯煜外婆我买的健康保险是一年一年这样投保的,其实当时我考虑了好久,也是不清楚要买什么保险好,后来朋友给我推荐了平安保险商城,让我在上面看看,说险种比较全,介绍的也比较详细,了解之后我买了上面的E生平安•百万医,这个险种不仅可以保障普通疾病还可以保障重大疾病,只要是因为疾病所花费的医疗费用都可以进行理赔,一年下来也就几百块钱,还挺合算的。所以你要是想要了解更多的也可以到平安保险商城上看一看,里面的介绍还是挺详细的。

- 上一篇: 二十几岁的年轻人需要怎样的保险

- 下一篇: 合众人寿保险骗局是怎么回事

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

07-21

-

07-21

-

07-21

-

07-21

-

07-21

-

07-21

-

07-21

-

07-21

-

07-21

-

07-21

最新问题

最新问题

-

11-29

-

11-29

-

11-29

-

11-29

-

11-29

-

11-29

-

11-29

-

11-29

-

11-29

-

11-29