小秋阳说保险-北辰

胃病是非常常见的疾病,世界卫生组织统计,我国胃病的发病率高达80%,常见的胃病有急慢性胃炎、消化性溃疡、胃食管反流等,我们国家被称之为胃病大国,很多朋友发现胃疼就去检查,胃镜报告会显示有慢性胃炎,在我们身边,患胃病的人太多了。

因为在投保要求上重疾险比较高,针对身体状况设计了很多严格的规定,因此有部分的朋友都开始为身体有小毛病还能不能投保重疾险而担心。比如复星联合康乐一生2021这个产品,在得了慢性胃炎这种病的情况下还能不能投保呢?有位朋友昨天问了我这个问题。学姐现在就和大家介绍一下这款产品,同时也回答上面这个问题。

有些小毛病可以带病投保,相信很多人还不了解,那么在开始测评之前,大家一起来看看吧:

《超全攻略:各类疾病能不能投保?如何投保?》weixin.qq.275.com

《超全攻略:各类疾病能不能投保?如何投保?》weixin.qq.275.com

一、复星联合康乐一生2021怎么样,值得买吗?

开始之前,先分享给大家一张产品精华图:

根据图片上的资料,康乐一生2021作为一款重疾险产品,提供的是重疾单次赔付,主要面向的是60周岁以下的人群承保。它包含保至70周岁和终身两种情况来适应不同的需求,针对人们的预算不同,故而有了大家选择的这6种缴费期限,假如不明白什么产品与自己的实际情况比较吻合的,这篇文章可以多了解几遍:

《缴费年限怎么选才不会亏?》weixin.qq.275.com

到底这款康乐一生2021入手亏不亏?这就必须详细了解一下它拥有哪些优缺点了。

1、康乐一生2021的优点

(1)提供重疾额外赔

如果被保人罹患重大疾病是在60周岁以前,那么投保了康乐一生2021将会获得基本保额的50%赔付。那就是说,假如购买的康乐一生2021保额一共是30万,那么被保人能够得到的赔偿金就是45万元。

60岁之前既是奋斗期,还是一个需要肩负责任的时期,不仅要发展事业,还得兼顾家庭,而50%的重疾额外赔可以为处于人生事业上升期和家庭责任关键期的人群提供较好的保障,并且赔付比例已经算是非常高的了,这点值得所有产品学习!

如果想再看看其他设置了重疾额外赔产品的伙伴,不妨参考一下这份对比表:

《全国热门的136款重疾险对比表》weixin.qq.275.com

(2)提供实用的可选责任

除开这些基本保障,康乐一生2021还可以选择癌症二次赔付和心脑血管二次赔。

当今社会,高发性和复发性是恶性肿瘤还是心脑血管特定疾病都具有的疾病特征,所以不论是癌症二次赔还是心脑血管二次赔都很重要,而康乐一生2021这方面做的还是很好的,这两项可选责任它都包含。

刚刚我们所讲述的就是康乐一生2021的两大优势,虽然看上去还不赖,但是火眼金睛的学姐还是找到了一些缺点!

2、康乐一生2021的缺点

(1)基础保额较低,最高仅有40万

买重疾险就是买保额,纵观市面上的同类产品,康惠保旗舰版2.0的保障还是很大的,最高有70万的可以选择,所包含的保障都很不错。而康乐一生2021,可选择的保额最大值是40万,就渴望保额高的中年人群并不有利。

倘如喜欢高保额并且保障全面的朋友,不妨看看这款康惠保旗舰版2.0吧:

《康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?》weixin.qq.275.com

(2)首次重疾医疗津贴的理赔条件严苛

目前康乐一生2021,尽管提供首次重疾医疗津贴额外赔50%的基本保额,但是前提是满足下列两个条件:

①保单前15年确诊重疾;

②自确诊1年内,经社保报销后,医保范围内自付费用超过5万。

在其他同类产品面前,这样的赔付条件实在是让消费者很难受益。

总的来说,这款康乐一生2021保障较为全面,不光有轻中症和重疾这类基本保障,还提供癌症2次赔、心血管疾病二次赔这些实用的可选责任。另外,这个产品还设有重疾额外赔,加大对重疾保障的理赔。

由此可见,该款产品真的挺棒的,要是想知晓别的重疾险产品可以瞅瞅下面这篇文章:

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

二、慢性胃炎患者可以投保康乐一生2021吗?

通过上面的分析我们可以看到康乐一生2021这款重疾险还是值得投保的,我们来研究一下要是得了慢性胃炎,这款产品还能买吗。

对身体有点问题的小伙伴来说,买入重疾险时最困难的就是“健康告知”。别焦虑,我整理出了几个小方法,也许对于身体出现状况的小伙伴成功带病投保有帮助:

《记住这5个步骤,让你顺利带病投保!》weixin.qq.275.com

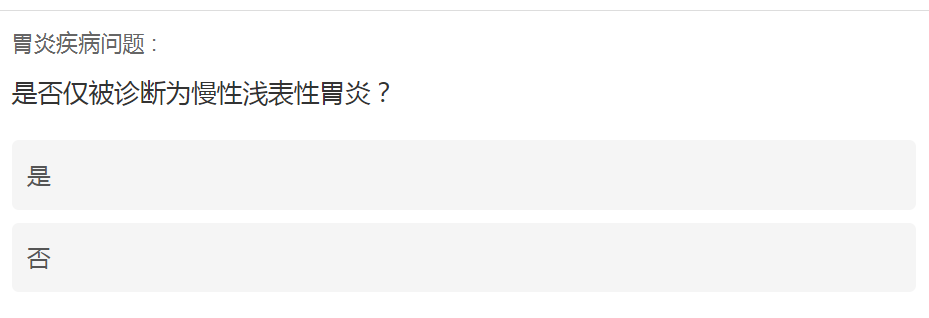

因此,要想知道慢性胃炎患者能否投保康乐一生2021,就把健康告知条款仔细分析分析。

从这个康乐一生2021的智能核保能够得出,如若得的是慢性浅表性胃炎,可以正常投保。但是假使是萎缩性或者其余类型的慢性胃炎则就一定要人工核保,经过审核是投保的前提条件。

关于这款产品,相信大家经过一番讲解都了解了,并且还知道了这款产品就算是有慢性浅表性胃炎的患者也能够正常的投保,产品众多,希望大家都能挑到适合自己的!

以上就是我对 "得了慢性胃炎该如何买复星联合康乐一生2021保险"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 康惠保旗舰版2.0对比无忧人生2021特点

- 下一篇: 复星保德信星无忧保险保障多少种疾病

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

08-10

-

08-10

-

08-10

-

08-10

-

08-10

-

08-10

-

08-10

-

08-10

-

08-10

-

08-10

最新问题

最新问题

-

12-04

-

12-04

-

12-03

-

12-03

-

12-03

-

12-03

-

12-03

-

12-03

-

12-03

-

12-03