小秋阳说保险-北辰

对保险行业关注比较多的人应该知道,近期保险业的动荡比较大,所有互联网产品在2021年12月31日前要下架完,像凡尔赛1号、康惠保旗舰版2.0等多款网红产品。

今天我要为大伙介绍的恒大万年禧在下架名单内出现的可能也是蛮大的,导致值不值得在停售前薅一波羊毛呢?看完这篇测评内容后你就明白了。

恒大万年禧是一款附带两全险的增额终身寿险,学姐发现很多人对增额终身寿险的相关信息了解不多,这篇文章可以给到你答案,点击: 《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

一、恒大万年禧有哪些保障内容?

学姐就先把图给大家先奉上:

恒大万年禧的保障期限非常久,可以保至100周岁,出生满30天-70周岁的人群均有机会投保,主要设置了身故保障,保险期满时被保人依旧生存那么就可以拿到满期金。

恒大万年禧的年保额增长比例为3.98%,还能另外加上保底利率为2.5%这个水平的万能账户,根据结算目前的结算利率数据来分析,这个万能账户的结算利率高达4.95%,为市面上游水准。

与别的增额终身寿险有所不同的是,恒大万年禧为消费者提供有其他的特色服务。其中最为实用的一项就是附加百万医疗及普通住院报销,附带这项保障的前提是标准保费不低于1.5万元。

那么,究竟需不需要在恒大万年禧下架前购置这款产品呢?大家且听我一一说明~

时间比较紧凑的小伙伴,直接看下文分析:《恒大「万年禧」下架预告!到底要不要再最后冲一波!》weixin.qq.275.com

二、恒大万年禧值得在下架前入手吗?

说句实话,其实恒大万年禧的亮点还真是很多呢:

1、投保年龄范围广

其类型是一款增额终身寿险,恒大万年禧的可投保年龄很广,出生满30天-70周岁的人群都是可以投保这款产品的。

并不是所有的增额终身寿险投保年龄范围都很广,有很多产品的保障内容里都是允许最高60、65周岁人群投保的,对比之下恒大万年禧对于65-70周岁的人群更加亲民些。

2、保额增长比例高

年保额递增比例越高,而每年的保额也会相对的增多,对消费者而言肯定是更好的。

就像恒大万年禧,它的年保额递增比例高达3.98%,已经是市面上游水准了。

市面上很多增额终身寿险的年保额递增比例都不高,大多数都是在3.6%左右,但是恒大万年禧可是有将近4%的递增比例,利滚利下来,也就帮助消费者赚取更多。

在增额终身寿险这个行业里,年保额递增比例可以做到像恒大万年禧同样出色的产品,还有鼎诚人寿旗下的增多多闪电版增额终身寿险也是其中之一,年递增保额比例竟然高达4%。

不仅如此,增多多闪电版的收益也是很不错的,读完这篇文章就清楚了:《鼎诚增多多闪电版收益测算,看过后真的很难不心动!》weixin.qq.275.com

3、收益高

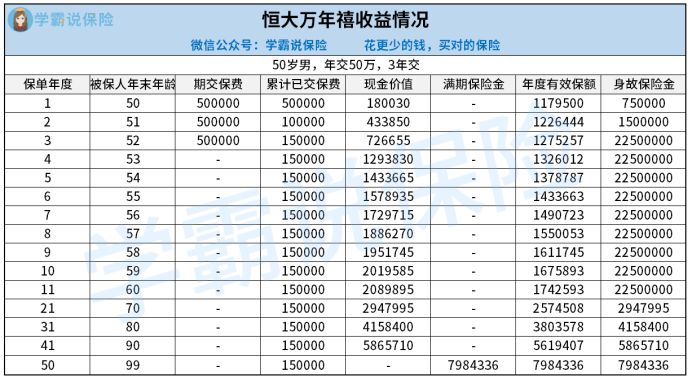

以50岁男性老李为例,投保恒大万年禧,选择3年交,每年交费50万元,对其收益进行测算:

老李交费到了52岁,此时的身价已经变成了225万;当老李有了55岁,就是说保单的第六年,现价是157.8万,超过了前面所交的保费总额,那么此时恒大万年禧开始就回本。

当老李80岁时,保单现金价值已经飙升至415万;老李100岁时保险期满,可以获得满期保险金798万,老李可以把这大笔钱留存给后人。

另外在今后的每一年,老李都有权享受500万保额的大病医疗以及1万保额的小病医疗报销,甚至还能享受住院绿通跟医疗垫付等保障。

总结:恒大万年禧优势是非常突出的,比方说保额递增比例高、投保年龄范围广、收益高等,是一款很有吸引力的增额终身寿险。

然而天不遂人愿,这么好的一款产品,极有可能在2021年12月31日前下架,此后就再也买不到恒大万年禧了。

想给自己配置增额终身寿险或给家人配置增额终身寿险的朋友,恒大万年禧确实是一个比较不错的选择,大家最好在下架之前入手这款产品。

除了恒大万年禧之外,市面上还是有很多优质产品的,我挑选了一些分享给各位:《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

以上就是我对 "万年禧寿险年金险"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 国内人寿华贵爱终身寿险寿险

- 下一篇: 利安人寿臻心十意庆典版适合谁?是先赔付吗?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

11-18

-

11-18

-

11-18

-

11-18

-

11-18

-

11-18

-

11-18

-

11-18

-

11-18

-

11-18

最新问题

最新问题

-

01-31

-

01-31

-

01-30

-

01-30

-

01-30

-

01-30

-

01-30

-

01-30

-

01-30

-

01-30