小秋阳说保险-北辰

随着重疾险新规的全面实施,市面上优质旧版重疾险已经退市,新产品随即登上舞台。这不最近华夏人寿就推出了华夏福多倍3.0版,产品一上线就占据了话题中心,那华夏福多倍3.0版的保障能打几分呢?下面,学姐为大家好好分析它的保障内容。在开始测评内容前先来看看,在刚上线的十大新定义重疾险排行榜中,华夏福多倍3.0版是在哪个位置呢: 《新定义重疾险大pk,最值得买的竟然是这十款!》weixin.qq.275.com

《新定义重疾险大pk,最值得买的竟然是这十款!》weixin.qq.275.com

华夏福多倍3.0版测评重点:

1.华夏福多倍3.0版优缺点分析,值不值买呢?

2.重疾新规下,买重疾险需要注意什么呢?

一、华夏福多倍3.0版优缺点分析,值不值买呢?

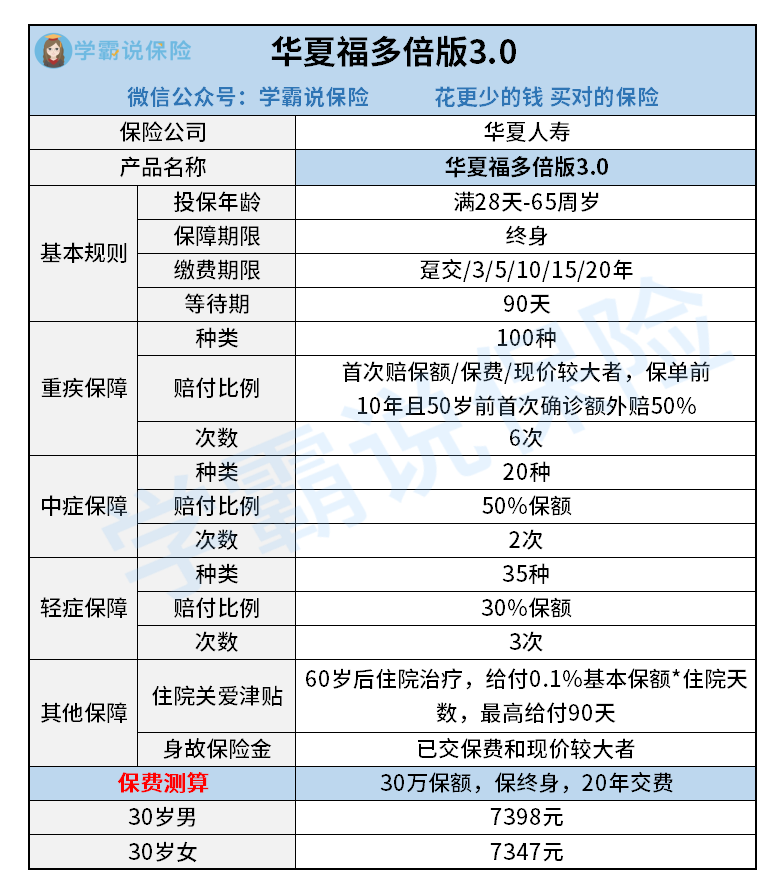

华夏福多倍3.0版的基本保障有哪些,咱们先上图看看:

学姐连夜扒来了华夏福多倍3.0版的条款,对它进行了一番全面分析, 发现华夏福多倍3.0版还是有一定优势的。

华夏福多倍3.0版优点一:重疾分组较为合理

华夏福多倍3.0版的重疾是可以多次赔付的, 重疾上保障100种疾病,最多可赔6次共分6组。 在这之中,又把100种重疾里面发病率最高的恶性肿瘤单独分为一组, 这样就会降低对其他疾病理赔的影响, 同样重疾多次赔付的概率也将被拉高, 从上面可以看出华夏福3.0版在重疾保障上做得还是比较出彩的。

华夏福多倍3.0版优点二:重疾额外赔付给力

华夏福多倍3.0版约定了如果被保人在保单前10年且50周岁前第一次罹患重疾, 将会另外获得50%基本保额。 学姐举例说明一下, 正如投保了50万保额的老王,不幸在50岁前患上了重疾, 那么他将会拿到75万的理赔费用,直接多了25万! 既能够保证高昂的治疗花销,也能补贴后续的家庭车贷房贷等其他开销,可以舒缓了家庭的财务压力,还是蛮人性化的。

但是不要觉得这样就可以立即投保了,还是先看看它的问题再说吧。 华夏福多倍3.0版并不是十全十美的,众多亮点背后还有不少缺陷, 学姐在这一一的跟大家说清楚,赶时间的朋友可以先看看这篇测评文: 《华夏福多倍3.0版值得入手?这俩缺点太扎心!》weixin.qq.275.com

华夏福多倍3.0版缺点一:住院关爱津贴存在限制

华夏福多倍3.0版还设有住院关爱津贴保障,如果在60岁前,没有申请过重疾理赔,可以获得住院关爱津贴保障。值得一提的是,要是在保险期间获得过住院关爱津贴金,那么身故/全残和重疾的保额都会减少,保障力度也相应的缩减。

华夏福多倍3.0版缺点二:轻症存在隐形分组

华夏福多倍3.0版的轻症保障病种数量有35种,最多可以赔付3次,然而实际上却暗藏轻症隐形分组的坑,就是说多种疾病只赔一种,例如华夏福多倍3.0版将高发轻症“较轻急性心肌梗塞”、“冠状动脉介入手术”等分在一组,这样的设置太不亲民了。

不过如今市面上重疾险的种类很多, 这重疾新规一出,想要挑到一款好的重疾险更加不容易。 朋友们别急,学姐来给大家支支招, 想投保重疾险的人建议先看看这篇干货: 《重疾新规下,该怎么买重疾险?》weixin.qq.275.com

二、重疾新规下,买重疾险需要注意什么呢?

1.留意新增重疾保障

新规在重疾旧定义的25种重疾的基础上又增加了3种,增加的三种重疾分别是:严重克罗恩病、严重溃疡性结肠炎、严重慢性呼吸功能衰竭。而且赔付标准更加宽松了,拿严重溃疡性结肠炎举个例子,不少保险公司在之前的赔付标准中,都要求被保人接受了结肠切除和回肠造瘘术,而新规下要求被保险人接受了结肠切除或者回肠造瘘术。

2.注意轻中症的重新定义

如今市面上的优质重疾险,重疾与轻中症保障缺一不可。而新规对于轻中症的定义也直接影响我们的理赔,比如轻度甲状腺癌不会再按照重疾赔付,而是变成轻症赔付,这对于患有甲状腺结节的朋友来说,实在太不友好了,因为旧版重疾险轻度甲状腺癌的赔付比例比新版重疾险实在多出太多。

总而言之,作为一款新定义的重疾险产品,华夏福多倍3.0版的表现一般。想入手的朋友学姐建议要结合自身情况来决定是否入手,看起来不错的产品不一定会适合自己。最后学姐还要唠叨一句,如果不想在买保险上走弯路,这些关键知识点千万不能忽略:《温馨提示|想不走保险的弯路,这些知识点要搞清楚!》weixin.qq.275.com

以上就是我对 "华夏人寿华夏福多倍3.0版重疾险这款产品"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

02-26

-

02-26

-

02-26

-

02-26

-

02-26

-

02-26

-

02-26

-

02-26

-

02-26

-

02-26

最新问题

最新问题

-

05-24

-

05-24

-

05-24

-

05-24

-

05-24

-

05-24

-

05-24

-

05-24

-

05-24

-

05-24