小秋阳说保险-北辰

学霸说保险,专注保险测评!买重疾险要注意认真对比,不可大意,降低退保造成损失的几率,重疾险中这几款就是比较容易让人买了后悔的>> 十大【不值得买】的重疾险大盘点!weixin.qq.275.com

十大【不值得买】的重疾险大盘点!weixin.qq.275.com

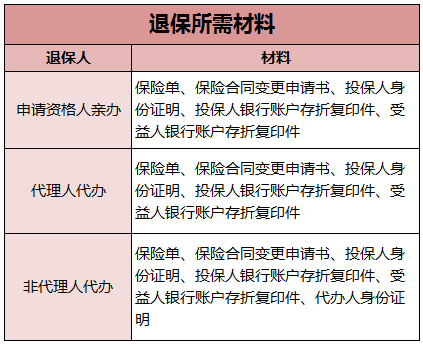

退保需要这些资料:

有一部分人买保险不会慎重考虑,很随便就买下来了,直到某一天又觉得自己买的保险不好想退保。退保的话就不要再大意了,不了解退保知识的可以看这一篇文章学习一下>>「保险退保」怎么退,退保能退多少,如何降低退保损失?weixin.qq.275.com

文章里讲得很详细了,这里就选几个要点简单说一下。

一般来说,退保的话都是会有损失的,以下这两种情况除外:

1.犹豫期退保:通常买保险后都会有犹豫期,一般犹豫期的时长在10-15左右,在此期间可无理由全额退还保费;

2.销售误导:若是在业务员不规范的操作和误导下签订了合同,导致保险合同不是本人亲自签名的话退回全部保费是有可能的。

除了这两种情况,有一部分钱基本上是拿不回来了,能做的是尽量把损失降到最低,比如可以选择减额交清:

即不要求退钱,而是把当前的现金价值作为抵交保费,能保多少是多少,以后不再缴费,保障依旧有效,但保额会减少。

这样做会比直接退保划算一些,然而这样的办法也不是所有保险都通用的,需要保险公司确认后方能实行。

另外,退保还需要注意以下几种情况:

1.退保时间:买了新保险后,等到过了等待期再退旧保险,这样可以避免中途风险保障缺失。

2.健康状况:要是身体已经不太好了,要通过新保险的健康告知也有一定难度,退保不是这类人群的第一选择。

3.缴费卡余额:若是退保的决心不会再动摇,应该不要再往交保费的银行卡中存钱并清零,这样可以避免到了缴费期又被扣一笔钱的情况。

退保的注意事项可不知这些,在这里我不方便一一点出来,如果对具体内容很感兴趣的,看这一篇文章就可以了>>保险退保时要留意哪些细节?weixin.qq.275.com

以上就是我对 "退保一定要保单号原件"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

Lydia终身分红寿险 ,退保都有损失的。 只需向保险公司柜面申请解除合同退保即可 损失按照当年的现金价值,现在无法准确计算出来的

Lydia终身分红寿险 ,退保都有损失的。 只需向保险公司柜面申请解除合同退保即可 损失按照当年的现金价值,现在无法准确计算出来的 -

大明白的大大明白的明大明白的白我也在2012年 去银行存钱的时候被骗了、 他们穿的和大堂经理一个样子、 我一进银行, 首先接待的就是他们、 说是这里的经理! 每年一万, 连交五年、 现在教满五年、 要退保的话才给3.8万!! 我觉得 受骗的肯定是 年少无知和一些老人居多! 银行的管理漏洞!! 就不能不让这些乱七八糟的人 进银行吗? 我们进银行就是要存钱的!! 想要买保险的话!去你们那里干什么!! 严重误导!!!!

大明白的大大明白的明大明白的白我也在2012年 去银行存钱的时候被骗了、 他们穿的和大堂经理一个样子、 我一进银行, 首先接待的就是他们、 说是这里的经理! 每年一万, 连交五年、 现在教满五年、 要退保的话才给3.8万!! 我觉得 受骗的肯定是 年少无知和一些老人居多! 银行的管理漏洞!! 就不能不让这些乱七八糟的人 进银行吗? 我们进银行就是要存钱的!! 想要买保险的话!去你们那里干什么!! 严重误导!!!! -

雷惠🤗可以看一下合同上的现金价值表中对应的第三年的现金价值,或者拨打太平洋公司的客服电话查询一下,具体退保金额还是以实际操作为准。。。 供参考~~

雷惠🤗可以看一下合同上的现金价值表中对应的第三年的现金价值,或者拨打太平洋公司的客服电话查询一下,具体退保金额还是以实际操作为准。。。 供参考~~ -

小夏在银行买的保险过了犹豫期可以正常退保。 正常退保流程: 超过犹豫期的退保视为正常退保。通常领取过保险金的保单,不得申请退保。正常退保一般要求保单经过一定年度后,投保人可以提出解约申请,寿险公司应自接到申请之日起30天内退还保单现金价值。保单现金价值是指寿险契约在发生解约或退保时可以返还的金额。 在长期寿险契约中,保险公司为履行契约责任,通常需要提存一定数额的责任准备金,当被保险人于保险有效期内因故而要求解约或退保时,保险公司按规定,将提存的责任准备金减去解约扣除后的余额退还给被保险人,这部分金额即为保单的现金价值。 退保是指在保险合同没有完全履行时,经投保人向被保险人申请,保险人同意,解除双方由合同确定的法律关系,保险人按照《中华人民共和国保险法》及合同的约定退还保险单的现金价值。

小夏在银行买的保险过了犹豫期可以正常退保。 正常退保流程: 超过犹豫期的退保视为正常退保。通常领取过保险金的保单,不得申请退保。正常退保一般要求保单经过一定年度后,投保人可以提出解约申请,寿险公司应自接到申请之日起30天内退还保单现金价值。保单现金价值是指寿险契约在发生解约或退保时可以返还的金额。 在长期寿险契约中,保险公司为履行契约责任,通常需要提存一定数额的责任准备金,当被保险人于保险有效期内因故而要求解约或退保时,保险公司按规定,将提存的责任准备金减去解约扣除后的余额退还给被保险人,这部分金额即为保单的现金价值。 退保是指在保险合同没有完全履行时,经投保人向被保险人申请,保险人同意,解除双方由合同确定的法律关系,保险人按照《中华人民共和国保险法》及合同的约定退还保险单的现金价值。 -

指尖花凉意外伤害:指以外来的、突发的、非本意的、非疾病的客观事件为直接且单独的原因致使身体受到的伤害。 意外伤害保险:是以意外伤害而致身故或残疾为给付保险金条件的人身保险。 一年期的保险合同自签约生效起10天内属于犹豫期,此时退保没任何手续费,全部保费退回。 短期旅游意外险是没犹豫期的,是不能退的。

指尖花凉意外伤害:指以外来的、突发的、非本意的、非疾病的客观事件为直接且单独的原因致使身体受到的伤害。 意外伤害保险:是以意外伤害而致身故或残疾为给付保险金条件的人身保险。 一年期的保险合同自签约生效起10天内属于犹豫期,此时退保没任何手续费,全部保费退回。 短期旅游意外险是没犹豫期的,是不能退的。 -

李艳当天退保肯定是不行的哦,楼主可以问你的保险代理人,如果他执意不给你,就在犹豫期的时候退保。

李艳当天退保肯定是不行的哦,楼主可以问你的保险代理人,如果他执意不给你,就在犹豫期的时候退保。 -

喜羊羊看你合同上约定,如果你勾选了自动缴费,那人家就是合理的。 保险购买后,有犹豫期,期间可以无条件退保,没什么损失。过了犹豫期退保,只会退给你现金价值,一般合同里有现金价值表。 你这个正常只会退现金价值了,而且现金价值很少,投保头两年的现价远远不及保费。退保换保要规划好,谨慎。

喜羊羊看你合同上约定,如果你勾选了自动缴费,那人家就是合理的。 保险购买后,有犹豫期,期间可以无条件退保,没什么损失。过了犹豫期退保,只会退给你现金价值,一般合同里有现金价值表。 你这个正常只会退现金价值了,而且现金价值很少,投保头两年的现价远远不及保费。退保换保要规划好,谨慎。 -

贝里奥&卡门有几点必须说明: 平安福,是纯保障类型产品,没有生存金领取(固定返还)功能。 没有退还保费的规定,几乎所有保险产品,都没有类此规定。 退保,随时可以退,但是,永远只退保保单的现金价值部分,客户都必须承担一定的损失。 退保,是客户最后的选择,意味着保障的丧失,和保单利益的损失。 都已经完成交费,再说退保,这个明显是不适合的。 建议重新阅读保单,或者问询自己的代理人,厘清一些基本的信息。

贝里奥&卡门有几点必须说明: 平安福,是纯保障类型产品,没有生存金领取(固定返还)功能。 没有退还保费的规定,几乎所有保险产品,都没有类此规定。 退保,随时可以退,但是,永远只退保保单的现金价值部分,客户都必须承担一定的损失。 退保,是客户最后的选择,意味着保障的丧失,和保单利益的损失。 都已经完成交费,再说退保,这个明显是不适合的。 建议重新阅读保单,或者问询自己的代理人,厘清一些基本的信息。 -

A.🔅🔆🍒晓萌纸🍓🔆🔅查到又能如何?并且你本人是再也查不到了。

A.🔅🔆🍒晓萌纸🍓🔆🔅查到又能如何?并且你本人是再也查不到了。 -

际星被保险人身故后,只退还所交保费给付身故保障金,并不是说明没有身故保障,只是这种“保障”针对已经身故的被保险人而言没有实质性意义,在2种情况下保障引申的结果不同而已。 第一个,除去单纯的意外险产品,在传统的分红型产品中,被保险人为18周岁以下的未成年人,多数人身保险合同中的人身保障条款均为退还所交保费 年度单利,国家对未成年人的人身保额在2011年4月明确规定为10万上限,但为了保护未成年人人身安全,所以在身故方面是没有赔付的,只退还保费,最大限度降低道德引发的风险。所以说在这里的保障对受益人而言的,是一种经济补偿,也是对生活品质的延续做有力保障。 第二个,短期缴费理财型保险产品中无论被保险人多大年龄,身故后均会退还保费。这里的保障就体现在对投保人曾经所付出的资产一种有效保障,因为可以合法的避税避债免追偿的,避免缩水的情况下进行资产传承。年缴保费达到50万以上就可达到这样的效果。 保险中常说的“保障”是一种作用和效果,体现在很多方面,通俗点说就是分担,补充,转移的意思。并不是单纯针对人身的。 生活中比较普遍的例子说明就容易理解“保险保障”的效果。 发生医疗事故,昂贵的医疗费用可由保险公司进行分担。而且在某些渠道取得报销后,保险公司还可进行补充性的赔付; 各种事故导致家庭经济收入中断,保险公司的赔付可适当保障一定年限下的生活品质不被改变; 年老时的养老金给付也是对晚年生活的一种保障; 普通的财产险,各种团体性保险和信用保险,就可将个人和企业面临的风险最大限度转嫁给保险公司承担; 保险不但可以保人,也可以保钱,随着近几年理财保险产品的推广,保险的避税避债,个人专属资产免追偿的功能越来越收到富裕阶层的重视,可以通过保险合法的进行资产顺利传承,以保障资产不至于在政策和经济环境变革下的大幅缩水,这也是保险目前最高级别的一种保障方式。

际星被保险人身故后,只退还所交保费给付身故保障金,并不是说明没有身故保障,只是这种“保障”针对已经身故的被保险人而言没有实质性意义,在2种情况下保障引申的结果不同而已。 第一个,除去单纯的意外险产品,在传统的分红型产品中,被保险人为18周岁以下的未成年人,多数人身保险合同中的人身保障条款均为退还所交保费 年度单利,国家对未成年人的人身保额在2011年4月明确规定为10万上限,但为了保护未成年人人身安全,所以在身故方面是没有赔付的,只退还保费,最大限度降低道德引发的风险。所以说在这里的保障对受益人而言的,是一种经济补偿,也是对生活品质的延续做有力保障。 第二个,短期缴费理财型保险产品中无论被保险人多大年龄,身故后均会退还保费。这里的保障就体现在对投保人曾经所付出的资产一种有效保障,因为可以合法的避税避债免追偿的,避免缩水的情况下进行资产传承。年缴保费达到50万以上就可达到这样的效果。 保险中常说的“保障”是一种作用和效果,体现在很多方面,通俗点说就是分担,补充,转移的意思。并不是单纯针对人身的。 生活中比较普遍的例子说明就容易理解“保险保障”的效果。 发生医疗事故,昂贵的医疗费用可由保险公司进行分担。而且在某些渠道取得报销后,保险公司还可进行补充性的赔付; 各种事故导致家庭经济收入中断,保险公司的赔付可适当保障一定年限下的生活品质不被改变; 年老时的养老金给付也是对晚年生活的一种保障; 普通的财产险,各种团体性保险和信用保险,就可将个人和企业面临的风险最大限度转嫁给保险公司承担; 保险不但可以保人,也可以保钱,随着近几年理财保险产品的推广,保险的避税避债,个人专属资产免追偿的功能越来越收到富裕阶层的重视,可以通过保险合法的进行资产顺利传承,以保障资产不至于在政策和经济环境变革下的大幅缩水,这也是保险目前最高级别的一种保障方式。

- 上一篇: 招行的吉祥安康保险怎么退保?

- 下一篇: 重疾险退保的现金价值

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

12-10

-

12-10

-

12-09

-

12-09

-

12-09

-

12-08

-

12-08

-

12-07

-

12-05

-

12-05