小秋阳说保险-北辰

两全保险的特点是具有“储蓄性”和“给付性”,若是发生了合同规定的事件会进行赔付,要是在保险期满之前一次险都没有出过,那么保险期满之后是可以返还本金的,有时候我们买保险的时候,事实上,绝大多数的人都是被两全所吸引的。

好多人都一直觉得身故可以进行理赔,到期还能得到一笔保险金的产品真的非常好,入手绝对不会亏,但事实可并没有大家想的这么简单!

所以紧接着,学姐通过此次机会给大家带来一款新品测评,是来友邦人寿该家保险公司成功发布出来的“如意双享星悦荣耀版保险计划”这款保险产品,让我们一起来瞧一瞧这个保险计划究竟怎样!

假设,小伙伴已经完全等不及想马上了解了解一下该保险计划的话,那么,接下来下面的该篇文章内容请不要遗漏了哦:

《「如意双享星悦荣耀版保险产品计划」到底怎么样?这篇文章告诉你答案!》weixin.qq.275.com

《「如意双享星悦荣耀版保险产品计划」到底怎么样?这篇文章告诉你答案!》weixin.qq.275.com

一、友邦如意双享星悦荣耀版保险计划值得买吗?

学姐废话不多说,直接上图:

在认真地研究了保障图之后,学姐带各位小伙伴来深入分析一波。

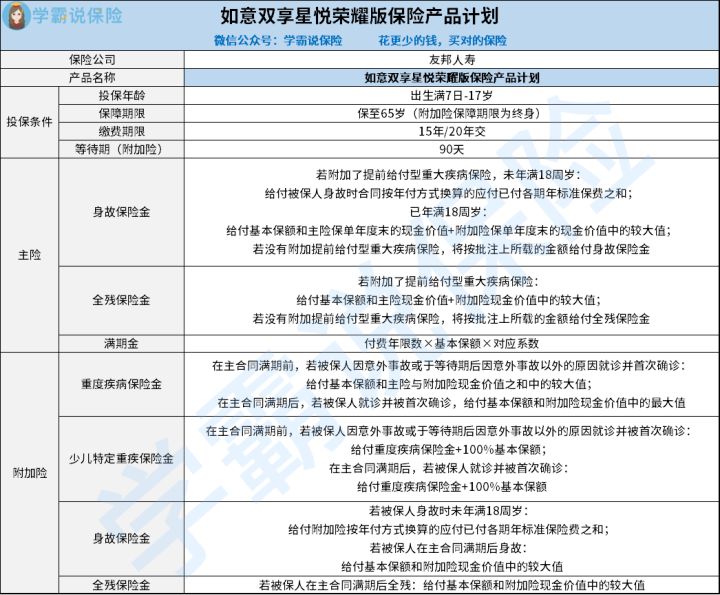

1.投保条件分析

友邦如意双享星悦荣耀版保险计划一款专为未成年人打造的产品,其支持出生满7日-17岁的人群投保,大家可以选择的缴费期限数量是2个,大家可以根据自己的情况选择15年和20年交。

其中,友邦如意双享星悦荣耀版保险计划的附加险等待期比较短,只有90天,或者说有许多小伙伴对于等待期的长短设置,根本就不了解到底是什么意思。

其实呢,等待期完全可以理解成保障空白期,结社说被保人不幸的在等待期当中出现保险事故了,这时候保险公司是不会承担相应的保险金责任的,退还已交保费和现金价值就算好的了。

因此,从被保人的角度着手,等待期肯定是越短越好,因为这样的话,被保人才能迅速地获得足够的保障。

如果说有小伙伴想了解一下关于等待期这方面的知识,可以动动你的小指头,点击链接看看下面的文章哦:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》weixin.qq.275.com

2.保障内容分析

友邦如意双享星悦荣耀版保险计划的主险保障内容有3项,分别是身故保险金、全残保险金与满期金,这和目前市面上大部分的两全险保障内容没有明显区别,并没有什么吸引人的地方。

综上我们明白了,两全险的保障责任相对来说是比较单一的,可以保障的只有生存和死亡责任,其他的医疗、重疾、意外保障都不在保障范围,渴望保障全面的话,投保人需要另外选择其他险种。

其附加险的保障内容涉及到重度疾病保险金、少儿特疾保险金、身故保险金和全残保险金,相对而言这款附加险的保障内容覆盖面还是比较广的,不过还是明显不及带有轻中重保障的重疾险产品。

二、友邦如意双享星悦荣耀版保险计划适合什么人买?

1.经济条件较好,有稳定收入的人群

两全险既可以保障生存还可以保障死亡,而且保障期限很长,所以其保费肯定就比较高,就同样也保障死亡的定期寿险来说,保费价格起码要高出好几倍。

所以,两全保险并不适合经济水平不是很高的家长们为孩子购入,否则缴费的负担会很大!

并且,学姐还要给大伙提个醒,在给孩子买寿险之前,务必要把孩子其他必买的险种(比如少儿医保、重疾险等)都购买了再买其他的险种!

2.想给孩子做养老规划的人群

首先,两全保险具有储蓄性,单单能够保障被保险人的生存或者死亡,还为投保人出台了一种储蓄方式。投保人必须要做的就是按照一定的时间缴纳好相应的保费,等到一定阶段或者时间可以把这笔钱取出来。

其次,在保障期限内,孩子不论是离世还是生存至保障期满,就直接可以顺利获得到保险公司给予的保险金。因此,很多颇有资产的家长们会将两全保险作为一种为孩子养老或者是传递财富的手段。

由于篇幅有限,因此对于两全险的更多知识内容,学姐直接整理了出来,放在了这篇文章里面:

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

三、学姐建议

总之,概括地说,友邦如意双享星悦荣耀版保险计划表现平平,除了附加险的等待期比较短之外,并找不到其他比较优秀的地方。

因此学姐建议大家在入手友邦如意双享星悦荣耀版保险计划之前,最好再看看市面上其他的保险产品,毕竟多对比一下才会知道到底哪些产品才是最好的!

如果大家搞不清楚该从哪些产品开始看起的话,还是来看看学姐的这篇文章吧,干货可不少:

《两全保险分红型排行榜新鲜出炉!有没有你心仪的那一款?》weixin.qq.275.com

以上就是我对 "友邦如意双享星悦荣耀版保险产品计划靠不靠谱?好吗?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 鑫裕金生两全险线下哪里可以买

- 下一篇: 康乐颐生重疾险适合哪些人买?会拒赔吗?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

05-18

-

05-18

-

05-18

-

05-18

-

05-18

-

05-18

-

05-18

-

05-18

-

05-18

-

05-18

最新问题

最新问题

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08