小秋阳说保险-北辰

平时不关注保险的人可能对中英人寿这家保险公司并不熟悉,不过这并不代表中英人寿不靠谱,简单粗暴的上保险公司排名看它第几更直观: 《新鲜出炉!中国十大保险公司排名!》weixin.qq.275.com

《新鲜出炉!中国十大保险公司排名!》weixin.qq.275.com

如果确定是中英人寿给的vip金卡,应该就是真的。但是具体是什么还是要看卡片上的内容,写着SOS的卡是国际SOS紧急援助服务卡,可以享受国内外医疗救援服务还有国际旅行援助,安排就医的医院,医疗转送甚至旅行时候的行李都可以用这张卡让保险公司来帮忙。还有另一种是我买网的VIP权益卡,类似淘宝的88vip可以享受优先退款生日礼包等等的服务。不过嘛,这些会员卡到底有没有用还是得看这家公司靠不靠谱,我详细分析了这家公司的具体情况,感兴趣可以看看。

我们可以从这几个角度来看中英人寿值不值得我们信赖。

1.看偿付能力,保险公司赔不赔得起

这个偿付能力其实就是保险公司赔不赔得起合同约定的保额。一个偿付能力还不错的保险公司,越能够说明它有比较足够的钱赔。那中英人寿的偿付能力到底是好是坏,看完右边你就知道了:《2020年最全保险公司偿付能力排名榜》weixin.qq.275.com

2.看理赔情况,理赔纠不纠结

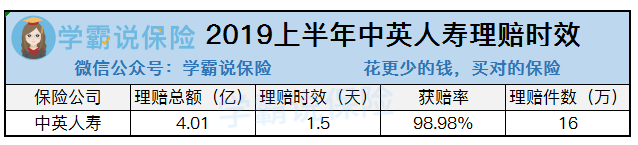

除了前面说的保险公司的偿付能力好不好,保险公司的理赔时效也是衡量保险公司好不好的标准之一。中英人寿的理赔时效咋样,我们先看图:

从图里面的数据我们可以知道,仅仅它上半年的理赔总额就已经超过4亿了,仅仅1天半就能得到理赔,16万件的理赔里有98.98%的人能够得到赔付,这意味着购买它们家保险的人,绝大多数还是能得到理赔的,这样的理赔情况还是相当不错哒。

3.看服务评级,服务耐不耐心

服务质量高不高是我们评判一个保险公司可不可靠的标准之一,反正买啥我们都不会想遇到服务不行的公司。

购买的保险公司服务态度很棒,我们可以得到更好的产品介绍,更快的回复我们遇到的一些问题,我觉得就算一开始不信任保险得到这样的服务之后心里也会松快很多吧。中英人寿的服务好不好呢,想知道就去这个投诉率高的榜单里看看到底有没有它:《保险公司【消费者投诉榜单】出炉,谁家服务最差?》weixin.qq.275.com

看着我们上面说的几点,感觉中英人寿的还是挺棒的,当我们遇到别的不熟悉的保险公司,从这几点就可以判断保险公司值不值得信赖啦。

以上就是我对 "中英人寿的vip金卡是真的吗,有用过的吗?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

小虫子1、您投保的重大疾病保险是主险,是长期险,需要每年缴费;2、您投保的住院医疗险是附加险,是一年期险种,每年需要经核保后才能承保;3、您一定是不太清楚这种情况,在投保单上会有关于保险期限的填写,在保单上也会有保险期限的说明,所以您如果要退保只能拿到保单所示的一年末现金价值,会有较大的损失;4、如果业务人员有误导你的行为,您可以据此要求保险公司全额退保,但需要努力才可能实现。祝顺利!

小虫子1、您投保的重大疾病保险是主险,是长期险,需要每年缴费;2、您投保的住院医疗险是附加险,是一年期险种,每年需要经核保后才能承保;3、您一定是不太清楚这种情况,在投保单上会有关于保险期限的填写,在保单上也会有保险期限的说明,所以您如果要退保只能拿到保单所示的一年末现金价值,会有较大的损失;4、如果业务人员有误导你的行为,您可以据此要求保险公司全额退保,但需要努力才可能实现。祝顺利! -

水清无渔至善静患重疾的话赔偿看病,不患病的话身故后就留给下一代,也可以生前提出来,合同终止

水清无渔至善静患重疾的话赔偿看病,不患病的话身故后就留给下一代,也可以生前提出来,合同终止 -

张帅英式分红就是保额分红 除非死了才能看见价值 你所缴纳的保费都变成 可以购买的保额 美式分红是红利分红 中国的保险公司除了新华 大多数都是美式分红

张帅英式分红就是保额分红 除非死了才能看见价值 你所缴纳的保费都变成 可以购买的保额 美式分红是红利分红 中国的保险公司除了新华 大多数都是美式分红 -

燕子这样的保障内容,我可以为你设计

燕子这样的保障内容,我可以为你设计 -

Dylan 一摊肉既然你是想存钱的干嘛要退?保险就是长期投资的,帮你保本保值,你现在存在银行里就是亏的,而且药费还要自己倒贴。 说白了吧,买任何寿险,在5年之内退保是不可能拿回本金的,除了前10天的冷静期,退保都是要看你份单的现金价值,有多少就拿多少,在你签红利表的时候就可以看到,一般都是不会看的。 所以,你要是没什麽资金问题,你就存下去吧,保险是保障,我之前看到一句话:如果你没有买保险,你身价连只鸡都不如。 就算你不买中英,你也要买其它保险公司的。

Dylan 一摊肉既然你是想存钱的干嘛要退?保险就是长期投资的,帮你保本保值,你现在存在银行里就是亏的,而且药费还要自己倒贴。 说白了吧,买任何寿险,在5年之内退保是不可能拿回本金的,除了前10天的冷静期,退保都是要看你份单的现金价值,有多少就拿多少,在你签红利表的时候就可以看到,一般都是不会看的。 所以,你要是没什麽资金问题,你就存下去吧,保险是保障,我之前看到一句话:如果你没有买保险,你身价连只鸡都不如。 就算你不买中英,你也要买其它保险公司的。 -

高淑珍一般重疾险等待期为90天,但是每家公司的重大疾病等待期不同,有的是90天,有的是180天,还有一年的,具体要看清楚自己的保单信息,观察期较短的肯定要好于观察期长的,更加实用。关于重疾险问题,可以参考这里:http://tieba.baidu.com/p/4232958719

高淑珍一般重疾险等待期为90天,但是每家公司的重大疾病等待期不同,有的是90天,有的是180天,还有一年的,具体要看清楚自己的保单信息,观察期较短的肯定要好于观察期长的,更加实用。关于重疾险问题,可以参考这里:http://tieba.baidu.com/p/4232958719 -

Carol 🐳您好,这是款万能型理财产品,万能险的缴费期限都是终身,意思是,可以一直交下去,也可以交几年不交,只要您的账户价值里的钱够扣除保单的各项费用的话,您的保障就一直有,也可以不缴费,当保单账户价值里面没钱的时候,您就得赶紧追加保费了,要不然保障就没有啦。

Carol 🐳您好,这是款万能型理财产品,万能险的缴费期限都是终身,意思是,可以一直交下去,也可以交几年不交,只要您的账户价值里的钱够扣除保单的各项费用的话,您的保障就一直有,也可以不缴费,当保单账户价值里面没钱的时候,您就得赶紧追加保费了,要不然保障就没有啦。 -

s.善善如果是10年缴费,那么到第十年很难拿回本金。这不光是中英人寿的产品,其他各个保险公司都一样

s.善善如果是10年缴费,那么到第十年很难拿回本金。这不光是中英人寿的产品,其他各个保险公司都一样 -

💄 小武同学🌞💰😊寿险一般选择中国人寿 划算 实惠 财险一般是选择平安 理赔方便 要么就是新出的保险公司为了创牌子而推出的经典款

💄 小武同学🌞💰😊寿险一般选择中国人寿 划算 实惠 财险一般是选择平安 理赔方便 要么就是新出的保险公司为了创牌子而推出的经典款 -

顾昇有两个问题1:照这种情况,我要缴费几年才毫不损失的退保或者是提取帐户内资金,就是说几年内能回本? 这个不确定. 退保,只是按合同载明的现金价值进行计算。在保险合同的前几页就有几张是关于现金价值的相关记载。这时,你看到第N年对应什么金额,上面就是你应该领取多少的结果。 一般时间越长,损失就越小,毕竟都交了,而且也拥有了这份保障,建议你谨慎退掉。 另外,提前退保,你所交的保费肯定是拿不回来完的。 因此,肯定不划算的. 2:如果我不退保,继续缴费,是否可以少缴一些,比如说一年2000,可不可以?要如何操作,有什么影响? 当然可以,这叫减保,向保险公司服务中心申请即可. 万能险,包括所有保险公司的万能险,其交纳费用分为期交和追交两部分,追交部分就有一定比例奖励,都是终身交费,没有交3年,10年之说。 最低保证年利率只是一种参考数据,一切以实际盈利为准,重疾是附加在主险后面的。 多说说万能险,万能险在各个媒体都炒得沸沸扬扬的,万能险真的万能吗?真的跟说的一样吗?是不是说保险交费灵活,交过三,5年就可以,对于保险,没有这么一说,为什么?换句话讲,如果交费灵活,那就不属于保险,而应该叫存钱,到银行存活期,想存就存,想不存就不存,想存三年就存三年,想存五年就存五年,这才叫灵活。相信你也知道,现在社会上没有免费的午餐。 还听说领取自由,举个例子:你到银行存五年定期,当然你有权利提前支取,这才叫领取的自由性,只是你的利息只能按照活期利率进行计算,这就是本人承担的损失。保险的领取,跟银行完全的不同。 万能险,如果说你有很多钱,可以考虑考虑;如果不是,建议一定要谨慎,否则最后你会说“保险是骗人的”之说。 对于保险公司的分红,是根据每家保险公司的盈利状况而定,可有可无,具有明显的不确定性. 购买保险原则是以社保为基础,再加之适当的商业险作为补充比较好一点. 其保险费用的支出一般为年收入的10---20%左右,最好别超过20%,即用10%的资金保全自己100%的资产。 对于我们每个人,应该重考虑医疗健康方面的保险。直接的讲,随着人的年龄增大,身体抵抗力是成反比的,抵制相关风险的能力就相对很弱。 所以,你首先必须考虑医疗保险,不管是商保和社保的均可以,然后才考虑其它的保险产品,这样才有意义。如果健康没有保证,有再多的养老保险金,也是不切实际的。 建议你先购买国家推出的社保(最好有单位出面购买的情况)包括合作医疗保险,然后再考虑商业保险作为补充。 在这里,我知道在这个行业,大家有公认的三句话是这么说的“品牌在人寿”“平安的人才”“新华的产品” 最后关于投保原则需要注意的是: (一)买保险先买医疗健康,有健康就能保证客户拥有一切 (二)买保险轻言语重合同,人寿保险一般都是终生合同,买好了就能成为终生幸福,否则影响很大。 (三)保险产品需要具备保值增值的功能,现在的生活水平日增月高,必须能够抑制通货膨胀。 (四)买保险先大人后小孩,如果说大人都没有保障,小孩拥有再多的保险,都是没有任何意义的,毕竟是大人在为小孩支付相关费用。

顾昇有两个问题1:照这种情况,我要缴费几年才毫不损失的退保或者是提取帐户内资金,就是说几年内能回本? 这个不确定. 退保,只是按合同载明的现金价值进行计算。在保险合同的前几页就有几张是关于现金价值的相关记载。这时,你看到第N年对应什么金额,上面就是你应该领取多少的结果。 一般时间越长,损失就越小,毕竟都交了,而且也拥有了这份保障,建议你谨慎退掉。 另外,提前退保,你所交的保费肯定是拿不回来完的。 因此,肯定不划算的. 2:如果我不退保,继续缴费,是否可以少缴一些,比如说一年2000,可不可以?要如何操作,有什么影响? 当然可以,这叫减保,向保险公司服务中心申请即可. 万能险,包括所有保险公司的万能险,其交纳费用分为期交和追交两部分,追交部分就有一定比例奖励,都是终身交费,没有交3年,10年之说。 最低保证年利率只是一种参考数据,一切以实际盈利为准,重疾是附加在主险后面的。 多说说万能险,万能险在各个媒体都炒得沸沸扬扬的,万能险真的万能吗?真的跟说的一样吗?是不是说保险交费灵活,交过三,5年就可以,对于保险,没有这么一说,为什么?换句话讲,如果交费灵活,那就不属于保险,而应该叫存钱,到银行存活期,想存就存,想不存就不存,想存三年就存三年,想存五年就存五年,这才叫灵活。相信你也知道,现在社会上没有免费的午餐。 还听说领取自由,举个例子:你到银行存五年定期,当然你有权利提前支取,这才叫领取的自由性,只是你的利息只能按照活期利率进行计算,这就是本人承担的损失。保险的领取,跟银行完全的不同。 万能险,如果说你有很多钱,可以考虑考虑;如果不是,建议一定要谨慎,否则最后你会说“保险是骗人的”之说。 对于保险公司的分红,是根据每家保险公司的盈利状况而定,可有可无,具有明显的不确定性. 购买保险原则是以社保为基础,再加之适当的商业险作为补充比较好一点. 其保险费用的支出一般为年收入的10---20%左右,最好别超过20%,即用10%的资金保全自己100%的资产。 对于我们每个人,应该重考虑医疗健康方面的保险。直接的讲,随着人的年龄增大,身体抵抗力是成反比的,抵制相关风险的能力就相对很弱。 所以,你首先必须考虑医疗保险,不管是商保和社保的均可以,然后才考虑其它的保险产品,这样才有意义。如果健康没有保证,有再多的养老保险金,也是不切实际的。 建议你先购买国家推出的社保(最好有单位出面购买的情况)包括合作医疗保险,然后再考虑商业保险作为补充。 在这里,我知道在这个行业,大家有公认的三句话是这么说的“品牌在人寿”“平安的人才”“新华的产品” 最后关于投保原则需要注意的是: (一)买保险先买医疗健康,有健康就能保证客户拥有一切 (二)买保险轻言语重合同,人寿保险一般都是终生合同,买好了就能成为终生幸福,否则影响很大。 (三)保险产品需要具备保值增值的功能,现在的生活水平日增月高,必须能够抑制通货膨胀。 (四)买保险先大人后小孩,如果说大人都没有保障,小孩拥有再多的保险,都是没有任何意义的,毕竟是大人在为小孩支付相关费用。

- 上一篇: 小孩被猫咬了,能报保险理赔吗?我买有平安意外险

- 下一篇: 平安e生保plus保脑动脉瘤吗?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

07-21

-

07-21

-

07-21

-

07-21

-

07-21

-

07-21

-

07-21

-

07-21

-

07-21

-

07-21

最新问题

最新问题

-

11-11

-

11-11

-

11-07

-

11-07

-

11-07

-

11-07

-

11-07

-

11-07

-

11-07

-

11-07