小秋阳说保险-北辰

就在前几天,27岁的网红唐痘痘不幸离世了。是因为胰腺炎发烧了,没有及时去医院治疗,直到转移到心脏,救治时已来不及。

现代人经常有这样错误的想法:身体不舒服时不及时采取措施,心里想着过几天便会好,直到并且愈发严重才愿意去医院进行检查,比较幸运的呢,还能够治疗,要是真的很不幸,比如就像唐痘痘一样去世了。

所以说,大家平时千万不要忽视身体给出的信号,需要运用一些外力手段,逐渐增添对自身的保障,就像保险。

即便在现实生活里面,保险被大家珍重,不过也有少量的人群害怕自己投保后,如果一直没有发生保险合同中写明的事故,保费就打水漂了,而此时“既能保生又能保死”的两全险就深深吸引了消费者的目光,从而不停地在寻找哪款两全险产品才值得下手。

不过近段时间长城白马关两全险在市场上拥有较高的人气,那么今天学姐可免不了要来探一探它的底了。

文章开始之前,大家可以先好好了解看看两全险究竟是什么来头:

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

一、长城白马关两全险的优点有哪些?

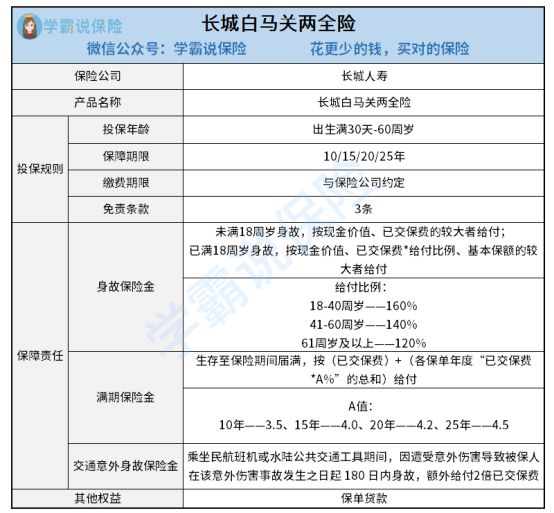

还和以前一样,先让大家了解一下长城白马关两全险的保障内容图:

如图所示,长城白马关两全险的投保年龄为出生满30天-60周岁,保障期限有四种选择,被保人可自由选择保10/15/20/25年,具体选择哪种缴费期限,被保人可以与保险公司协商好。那么长城白马关两全险究竟有哪些优势?学姐马上揭晓!

1. 交通意外身故保险金贴心

在被保人乘坐民航班机或水陆公共交通工具期间,因意外伤害造被保人死亡且时间在 180 日以内,保险公司除了给付身故保险金,同时还会额外赔付2倍已交保费。

眼下,大家外出的话,大概率会选择乘坐出租车、火车、飞机等交通工具,而万一因为交通事故而去世,那不但会让家人感到伤心,也会耗费不少钱。

而长城白马关两全险在此类情况的基础上,打造了交通意外身故金,让被保人的家人能多获得一些保险赔偿,比较有诚意。

2. 免责条款少

免责条款里面的内容是保险公司不需要承担责任的。这也就相当于,万一被保人真的发生了免责条款中所规定的情况,被保人不能获得保险公司的赔付。

由此可见,免责条款当然是越少越好。现如今市面上两全险的免责条款大多都为7条左右,少的话只有3条,多的话可能有十几二十条。

还好,长城白马关两全险的免责条款在市面上的水平都是最优的。

想必有些保险小白不是特别了解免责条款,可以直接通过下文来加强了解哦:

《保险的免责条款是什么?不懂可是要吃大亏的!》weixin.qq.275.com

二、长城白马关两全险隐藏的小缺陷,你了解吗?

尽管长城白马关两全险具有的两个优点非常不错,但也并不是说它就没有不足之处,这不,学姐就发现了几个,小伙伴们都快来和学姐一起瞧瞧吧。

1. 身故保险金的给付比例不是很合理

给付比例,本身和身故保险金的赔付还是有很大关系的。至于长城白马关两全险的给付比例设置如下:18-40周岁——160%、41-60周岁——140%、61周岁及以上——120%。

不知道大伙有没有看出其中的问题,现在年龄41-60周岁这个阶段的人群已经逐渐成为了家庭的经济支柱,所肩负的责任还是十分大的,一旦发生不幸,给家庭经济造成的影响是不容小觑的。

因此,在41-60周岁所设置的给付比例应该要与18-40周岁这个阶段的给付比例一样高,甚至更高才符合被保人需求。

可惜长城白马关两全险并没有考虑到位。

2. 其他权益不够丰富

长城白马关两全险在其他权益方面只具备保单贷款功能,而市场上一些两全险的其它权益中会涵盖有保费自动垫交。

保费自动垫交,意思是当投保人出现经济困难无法缴纳保费,或者不记得支付保费时,保险公司会以合同的现金价值垫交应交保费,使得保障处于生效状态。

然而长城白马关两全险其实根本就没有这个权益,真是令人感到有些失望了。

好了,至于有关长城白马关两全险的其他方面的知识内容,学姐就不再详细解释了,想要搞清楚这些内容的可以阅读一下这篇文章:

《长城白马关两全保险值得买?不看这篇文章小心吃亏!》weixin.qq.275.com

总的来说,长城白马关两全险的表现不是特别出色,虽然它的交通意外身故保险金确实设置得很贴心,还有免责条款也特别少,但同时也存在不少不足之处,就好比身故保险金的给付比例不是很合理以及其他权益不够丰富。部分想要入手的小伙伴,可要全方面考虑清楚是否真的适合自己。

以上就是我对 "长城白马关两全险可靠吗?每年花多少钱?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 富德生命康颐人生重疾险好在哪?都保什么疾病?

- 下一篇: 弘康弘利年年寿险买定期终身

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

03-10

-

03-10

-

03-10

-

03-10

-

03-10

-

03-10

-

03-10

-

03-10

-

03-11

-

03-11

最新问题

最新问题

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-30

-

01-30

-

01-30