小秋阳说保险-北辰

学霸说保险,专注保险测评!你想买的寿险产品都在这里了!快点进来看看吧~ 《2020国内热门寿险对比表》weixin.qq.275.com

《2020国内热门寿险对比表》weixin.qq.275.com

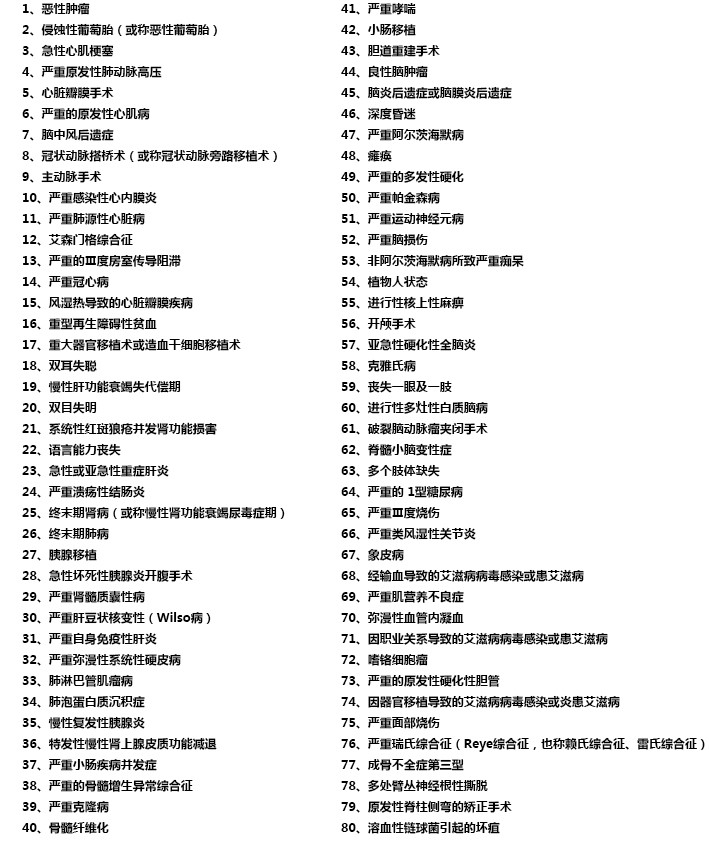

这款产品保障的重疾病种一共有80种,都在图里了:  你可能对这个产品不是特别的了解,我给你简单的介绍一下吧。

你可能对这个产品不是特别的了解,我给你简单的介绍一下吧。

平安鑫盛主险是一款分红型终身寿险,附加提前给付重大疾病保险。说个笑话,是不是像极了早年推出的洗护二合一的洗发水产品,稍微有点洗发护发的人或许都明白一个道理,洗发水是碱性的,护发素是酸性的,心安理得地把这两者混合在一起,很多用户还以为省了不少麻烦。

说重点!平安鑫盛这款产品到底好不好?咱们一起来摸索摸索,先看图:

在我看来,优点大概就是这个了:

1.品牌影响力:大家对中国平安应该都不陌生吧,在保险行业内属于非常资深的保险公司了。

再来说说它的缺点:

1.保障不全面:虽然重疾保障80种疾病,但是连中症、轻症都不保障。

2.共用保额:这款产品身故和重疾险是共用保额的,也就是说,要是患了重疾后得到赔付,那么身故保障就不存在了。

3.保单红利说不清。分红≠现金价值,分红的数值不是固定的,是根据保险公司当年业绩算出来的。即分红可能有可能没有,可能多可能少,谁都说不好。

4.保费较高。30岁男性投保50万保额,每年保费约1.4万,收益不稳定,保障也不全面,花这个冤枉钱干啥。

关于这款产品的更多内容我就不一一阐述了,点击蓝字查看完整版解析:这里有篇文章分析得很透彻,推荐给大家看看:《网上都说【平安鑫盛】不好,不是没有原因的!》weixin.qq.275.com

所以说,对于那些家庭不富裕的家庭来说,这种保险真的不要碰。为什么呢?推荐大家看看这篇文章:《为什么分红险投诉那么高?揭秘分红险的神秘面纱》weixin.qq.275.com

以上就是我对 "鑫盛重疾是指那些重大疾病?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

六朵金花🌹因人而异,根据自己情况,但建议首先女性疾病险附加生育险!

六朵金花🌹因人而异,根据自己情况,但建议首先女性疾病险附加生育险! -

扬帆不建议选择鑫盛产品了。 1.适合的购险年龄,选择范围相对宽泛。 2.家庭保费的支出,应为家庭年收入的10%—15%,保额设定为年收入的6-10倍,为宜。但应具体问题具体分析。 4.是否有社保,请关注其中得到医保和养老。 5.在社保的前提下,规划商业保险,重点放在意外和重疾上。社保和商业医疗险,不能重复报销,谨记。 6.同时关注家庭成员的保障问题,尽可能的保障好身边的人,做到家庭全面保障,否则保障失衡,保障的意义也就缺失。 7.尽可能的优先规划家庭主要收入来源者的保障问题,这很重要。 8.推荐:平安护身福分红保险、平安万能保险,平安福终身寿险。。 9.个人建议还是和代理人之间广泛有效的交流,毕竟,面对面的交流最直接有效。必要时,也可直接拨打相关保险公司的客服电话,求证咨询。

扬帆不建议选择鑫盛产品了。 1.适合的购险年龄,选择范围相对宽泛。 2.家庭保费的支出,应为家庭年收入的10%—15%,保额设定为年收入的6-10倍,为宜。但应具体问题具体分析。 4.是否有社保,请关注其中得到医保和养老。 5.在社保的前提下,规划商业保险,重点放在意外和重疾上。社保和商业医疗险,不能重复报销,谨记。 6.同时关注家庭成员的保障问题,尽可能的保障好身边的人,做到家庭全面保障,否则保障失衡,保障的意义也就缺失。 7.尽可能的优先规划家庭主要收入来源者的保障问题,这很重要。 8.推荐:平安护身福分红保险、平安万能保险,平安福终身寿险。。 9.个人建议还是和代理人之间广泛有效的交流,毕竟,面对面的交流最直接有效。必要时,也可直接拨打相关保险公司的客服电话,求证咨询。 -

难得糊涂想取钱就是退保,失去功能了。而且并不能那到很多。

难得糊涂想取钱就是退保,失去功能了。而且并不能那到很多。 -

高旭这就是一个纯保障的保险,鑫盛主险带有储蓄性能分红,终身的,死亡赔偿3万,否则拿钱就是退保拿现金价值,现金价值合同中有!每年分红一次,分红多少不确定! 重疾也是终身的,发生赔付,主险等额降低! 意外伤害因意外死亡或者伤残赔偿! 意外医疗因意外导致医疗费用可以报销! 住院医疗因住院导致的费用可以报销! 住院日额,住院每天补贴一些钱! 这些意外,住院等附加险种都是消费型的! 还有很多细节,比如分红领取方式,医疗报销怎么弄,医疗险种能保多久,找给你出计划的代理人咨询!

高旭这就是一个纯保障的保险,鑫盛主险带有储蓄性能分红,终身的,死亡赔偿3万,否则拿钱就是退保拿现金价值,现金价值合同中有!每年分红一次,分红多少不确定! 重疾也是终身的,发生赔付,主险等额降低! 意外伤害因意外死亡或者伤残赔偿! 意外医疗因意外导致医疗费用可以报销! 住院医疗因住院导致的费用可以报销! 住院日额,住院每天补贴一些钱! 这些意外,住院等附加险种都是消费型的! 还有很多细节,比如分红领取方式,医疗报销怎么弄,医疗险种能保多久,找给你出计划的代理人咨询! -

ら′ 李筅笙挺好的。 主险是终身寿险,身故赔付。附加长险应该是重大疾病保险吧,患重疾提前给付。住院医疗都有,保障很齐全。 但是33岁年缴保费才3338,保障范围又这么多,那么身故和重疾的保额(即赔付)都很低。应适当提高保额。

ら′ 李筅笙挺好的。 主险是终身寿险,身故赔付。附加长险应该是重大疾病保险吧,患重疾提前给付。住院医疗都有,保障很齐全。 但是33岁年缴保费才3338,保障范围又这么多,那么身故和重疾的保额(即赔付)都很低。应适当提高保额。 -

悠悠熊具体的保单贷款,需要看具体的保单价值。 如果持续缴费已满4年,可以申请平安银行的新一贷,保单无抵押贷款形式。 具体的贷款额度,由银行根据客户情况,审核决定。 详询自己的代理人。

悠悠熊具体的保单贷款,需要看具体的保单价值。 如果持续缴费已满4年,可以申请平安银行的新一贷,保单无抵押贷款形式。 具体的贷款额度,由银行根据客户情况,审核决定。 详询自己的代理人。 -

蓝梦紫萱通常大病都有90天的等待期,在等待期内发生重大疾病公司是不承担责任的。但是你的重大疾病会终止!你可以继续投保。

蓝梦紫萱通常大病都有90天的等待期,在等待期内发生重大疾病公司是不承担责任的。但是你的重大疾病会终止!你可以继续投保。 -

一度晕~~~被忽悠了,我要告诉你的是鑫盛保险是一种低保费高保障的终身寿险。基本保险利益: 身故保险金: 被保险人身故,我们给付身故保险金。中途取回本金那就是退保,还不一定可以取回你自己交的保费,红利是可以随时取的。 那你打95511了解情况再说了。

一度晕~~~被忽悠了,我要告诉你的是鑫盛保险是一种低保费高保障的终身寿险。基本保险利益: 身故保险金: 被保险人身故,我们给付身故保险金。中途取回本金那就是退保,还不一定可以取回你自己交的保费,红利是可以随时取的。 那你打95511了解情况再说了。 -

Jane平安“金鑫盛”保障45种重大疾病。 (1)与恶性肿瘤相关的疾病:恶性肿瘤、侵蚀性葡萄胎(或成恶性葡萄胎); (2)与心脏或脑血管相关的疾病:急性心肌梗塞、严重原发性肺动脉高压、心脏瓣膜手术、严重的原发性心肌病、脑中风后遗症、冠状动脉搭桥术(或称冠状动脉旁路移植术)、主动脉手术、严重感染性心内膜炎 ; (3)与器官功能严重受损相关的疾病:重型再生障碍性贫血、重大器官移植术或造血干细胞移植术、双耳失聪、慢性肝功能衰竭失代偿期、双目失明、系统性红斑狼疮并发重度的肾功能损害、语言能力丧失、急性或亚急性重症肝炎、严重溃疡性结肠炎、终末期肾病(或称慢性肾功能衰竭尿毒症期)、终末期肺病、胰腺移植、急性坏死性胰腺炎开腹手术、严重肾髓质囊性病、严重肝豆状核变性(Wilson病)、自身免疫性肝炎、严重弥漫性系统性硬皮病; (4)与神经系统相关的疾病:良性脑肿瘤、脑炎后遗症或脑膜炎后遗症、多个肢体缺失、深度昏迷、严重阿尔茨海默病、瘫痪、严重的多发性硬化、严重帕金森病、严重运动神经元病、严重脑损伤、非阿尔茨海默病所致严重痴呆、植物人状态; (5)其他重大疾病:多个肢体缺失、严重的1型糖尿病、严重Ⅲ度烧伤、严重类风湿性关节炎、象皮病、经输血导致的艾滋病感染或患艾滋病、严重肌营养不良症。 平安“金鑫盛”投保之后获得保障: (1)产品性价比高,保障终身,平安“金鑫盛”保费低,保额高,保障终身,性价比高!同样的保费,同样的年龄,比其它同类产品得到的保额高出10%~20%。 (2)45种重疾全面覆盖,确诊就赔付,平安“金鑫盛”覆盖45种重大疾病,对所有重疾发病数的覆盖率达到了98%以上。 (3)身价有保障,平安“金鑫盛”也保障因疾病或意外导致的身故。 (4)保费能豁免,如果投保人不幸身故、全残、罹患45类重疾中的一种,剩余保费全免,保障责任不受任何影响。

Jane平安“金鑫盛”保障45种重大疾病。 (1)与恶性肿瘤相关的疾病:恶性肿瘤、侵蚀性葡萄胎(或成恶性葡萄胎); (2)与心脏或脑血管相关的疾病:急性心肌梗塞、严重原发性肺动脉高压、心脏瓣膜手术、严重的原发性心肌病、脑中风后遗症、冠状动脉搭桥术(或称冠状动脉旁路移植术)、主动脉手术、严重感染性心内膜炎 ; (3)与器官功能严重受损相关的疾病:重型再生障碍性贫血、重大器官移植术或造血干细胞移植术、双耳失聪、慢性肝功能衰竭失代偿期、双目失明、系统性红斑狼疮并发重度的肾功能损害、语言能力丧失、急性或亚急性重症肝炎、严重溃疡性结肠炎、终末期肾病(或称慢性肾功能衰竭尿毒症期)、终末期肺病、胰腺移植、急性坏死性胰腺炎开腹手术、严重肾髓质囊性病、严重肝豆状核变性(Wilson病)、自身免疫性肝炎、严重弥漫性系统性硬皮病; (4)与神经系统相关的疾病:良性脑肿瘤、脑炎后遗症或脑膜炎后遗症、多个肢体缺失、深度昏迷、严重阿尔茨海默病、瘫痪、严重的多发性硬化、严重帕金森病、严重运动神经元病、严重脑损伤、非阿尔茨海默病所致严重痴呆、植物人状态; (5)其他重大疾病:多个肢体缺失、严重的1型糖尿病、严重Ⅲ度烧伤、严重类风湿性关节炎、象皮病、经输血导致的艾滋病感染或患艾滋病、严重肌营养不良症。 平安“金鑫盛”投保之后获得保障: (1)产品性价比高,保障终身,平安“金鑫盛”保费低,保额高,保障终身,性价比高!同样的保费,同样的年龄,比其它同类产品得到的保额高出10%~20%。 (2)45种重疾全面覆盖,确诊就赔付,平安“金鑫盛”覆盖45种重大疾病,对所有重疾发病数的覆盖率达到了98%以上。 (3)身价有保障,平安“金鑫盛”也保障因疾病或意外导致的身故。 (4)保费能豁免,如果投保人不幸身故、全残、罹患45类重疾中的一种,剩余保费全免,保障责任不受任何影响。 -

鯨落鑫盛作为终身重疾保障产品,赔付的条件是被保险人发生合同约定的重大疾病或者发生因意外或疾病等原因造成的死亡,才可以获得对应额度的赔款,如果没有发生疾病或者身故这个钱是不是就无法动用? 答:如果没有发生合同约定的赔付条件的事故,但是又想动用保险里的钱,可以运用合同赋予的部分解约或者保单贷款等方式,动用保单的现金价值来满足您的需要。保单贷款只能动用现金价值的80%,需要提供相应的利息,(保险责任和额度可以不变),如果采取解约的方式,可以获得对应部分的现金价值,但是失去这部分保额,如果全部解约,则可以取出全部现金价值,合同也因此终止。通常在合同生效的短时间内退保会损失一些钱——那个时候现金价值还不足你所缴纳的保费,20年期满的时候如果不加分红的话,也拿不到全部保费,会有一些损失,具体的金额跟你的实际年龄、性别、缴费数额有关系。 另外,不论是20年还是30年交费,保险责任都是终身的(20、30时交费期)。其次,同一被保险人,相同保额的计划而言,不同交费期,每年交费数额和总的保费数额是不一样的。以32男性岁计划为例,20年期计划,每年保费4110元,20年累计保费82200元;30年期计划,每年保费3150元,30年累计94500元。从总保费上看,20年期要比30年期交费总额要少一些,从总保费的数目上看或者从晚年交费压力角度考虑,选择20年期比较划算;但是从期交保费上看,30年期的计划每年的缴费压力小一些,如果考虑长期的通胀因素和自有资金的利用效率的因素,选择30年期也是不吃亏的。另外,作为保障类产品而言,选择较长的缴费期对客户的利益也比较大——如果在交费期内出险,选择长缴费期的客户的利益要多于短交费期的客户。 综合以上内容,我认为你如果是看中保障的话,不管是买什么产品,都不应该轻易中途退保,另外,本人推荐平安的“智盈人生(附加重疾)”,可能更加适合你,如果有想法可以加我,或者去我的博客看看更多保险知识 http://hi.baidu.com/chunhua_xu

鯨落鑫盛作为终身重疾保障产品,赔付的条件是被保险人发生合同约定的重大疾病或者发生因意外或疾病等原因造成的死亡,才可以获得对应额度的赔款,如果没有发生疾病或者身故这个钱是不是就无法动用? 答:如果没有发生合同约定的赔付条件的事故,但是又想动用保险里的钱,可以运用合同赋予的部分解约或者保单贷款等方式,动用保单的现金价值来满足您的需要。保单贷款只能动用现金价值的80%,需要提供相应的利息,(保险责任和额度可以不变),如果采取解约的方式,可以获得对应部分的现金价值,但是失去这部分保额,如果全部解约,则可以取出全部现金价值,合同也因此终止。通常在合同生效的短时间内退保会损失一些钱——那个时候现金价值还不足你所缴纳的保费,20年期满的时候如果不加分红的话,也拿不到全部保费,会有一些损失,具体的金额跟你的实际年龄、性别、缴费数额有关系。 另外,不论是20年还是30年交费,保险责任都是终身的(20、30时交费期)。其次,同一被保险人,相同保额的计划而言,不同交费期,每年交费数额和总的保费数额是不一样的。以32男性岁计划为例,20年期计划,每年保费4110元,20年累计保费82200元;30年期计划,每年保费3150元,30年累计94500元。从总保费上看,20年期要比30年期交费总额要少一些,从总保费的数目上看或者从晚年交费压力角度考虑,选择20年期比较划算;但是从期交保费上看,30年期的计划每年的缴费压力小一些,如果考虑长期的通胀因素和自有资金的利用效率的因素,选择30年期也是不吃亏的。另外,作为保障类产品而言,选择较长的缴费期对客户的利益也比较大——如果在交费期内出险,选择长缴费期的客户的利益要多于短交费期的客户。 综合以上内容,我认为你如果是看中保障的话,不管是买什么产品,都不应该轻易中途退保,另外,本人推荐平安的“智盈人生(附加重疾)”,可能更加适合你,如果有想法可以加我,或者去我的博客看看更多保险知识 http://hi.baidu.com/chunhua_xu

- 上一篇: 金佑人生18周岁可以做投保人吗?

- 下一篇: 新华人寿保险公司借银行名义骗钱。

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-18

-

06-18

-

06-18

-

06-18

-

06-18

-

06-18

-

06-19

-

06-19

-

06-20

-

06-20

最新问题

最新问题

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06