小秋阳说保险-北辰

现在市面上老人保险种类繁多,买到适合自己的产品真的特别难,想着帮大家省下时间,我整理了这份超高性价比的老人保险: 《专为老人设计!七款超高性价比的保险产品大盘点》weixin.qq.275.com

《专为老人设计!七款超高性价比的保险产品大盘点》weixin.qq.275.com

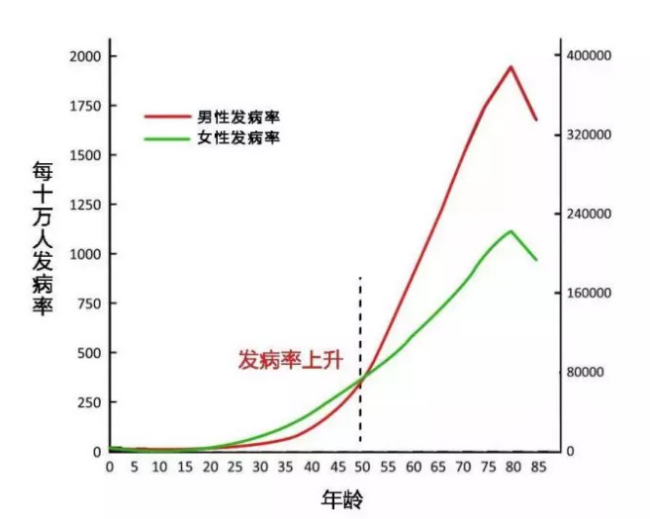

人的一生,生老病死无法避免,我们可以从发病率曲线图直观地看出,以50岁为临界点,年纪越大,患病的几率会越来越高。

从科学的立场来说,建议老人配置这些保险:医保+医疗险+防癌险+意外险。

1.医保

医保作为国家提供的基础福利保障,对于很多老年人来说更是非常重要的医疗保障,不存在年龄限制和健康要求,特别是对于无法投保其他商业保险的老年人来说,医保就是救命稻草。

2.医疗险

老人患病风险高,比如糖尿病、高血压、风湿关节炎、癌症等需要长期服药治疗的病症,对整个家庭也是一笔巨大的开支。

百万医疗险就实现了用小钱保大病的梦想,一年几百块保费,就能撬动上百万的保额,不管是门诊、手术还是住院费用,可以100%报销1万元以上的部分,另外可以0免赔报销癌症这样的重大疾病。百万医疗险作为医保的补充,可以尽可能地降低家庭隐蔽导致的经济损失。为了防止大家入坑,我呕血整理了这份百万医疗险合集,对的错不了,收藏起来慢慢看~《十大高性价比的百万医疗险大盘点》weixin.qq.275.com

3.防癌险

老年人是我国恶性肿瘤最高发的人群。要是父母因身体状况而买不了百万医疗险,那最好是选择入手一份防癌险。

防癌险只以癌症作为赔付标准,是百万医疗险的简化版本。买防癌险就没有重疾险那么贵,另外我要夸的一点是,可以带病投保,指的是三高、糖尿病、类风湿等与癌症无关的病。

4.意外险

人到老年,自然不如以前身强力壮,骨质疏松,摔倒跌伤那是常有的事,面临着较大的意外风险。再者老人的恢复能力也差,要想从一场意外伤害中恢复,时间会比较长,需要长期医疗支出。

不用多说,大家应该也明白为老人买一份意外险有多重要了。意外险一般到65周岁都能买到,保费相对便宜,健康要求也不高。不过买保险可不是一件容易的事,一不小心就会入坑,贴心的我又准备好了,直接看这份资料:《2020年超划算的意外险产品大盘点》weixin.qq.275.com

以上就是我对 "64岁老人,高血压,能买什么保险"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

刘润涵如果你购买了强险,现出了交通事故,保险公司应在无责任范围内先进行赔偿。 医疗费最高赔偿一万元。 误工、营养、伤残等最高赔偿十一万元。

刘润涵如果你购买了强险,现出了交通事故,保险公司应在无责任范围内先进行赔偿。 医疗费最高赔偿一万元。 误工、营养、伤残等最高赔偿十一万元。 -

傻妞您好!老年人因为年纪大了,腿脚也不如从前灵便了,因此,在给67岁的老人买保险时,您应该优先考虑意外险和医疗保险。提供有多家保险公司的意外险和医疗保险产品,您可以对比选择。67的老人还可以买保险吗可以的,您在为您67岁的父母投保相关保险产品时,建议您可以从意外险和医疗保险这两个角度进行考虑:1.老人由于腿脚不如从前灵便了,比较容易发生意外,因此,您在选择产品时,要选择带有意外保障的产品;2.在您父母的户口所在地加入医保,万一生病住院可以报销一部分费用。3.老年人投保可以续保的商业医疗保险。随着老人年龄的增加,年龄越大,保险公司拒保的可能性就越大,因此在购买老年人医疗保险时就要选择一个可以持续保障的商业医疗保险。4.重大疾病保障,住院医疗保障不可少。5.条件许可,关注住院补贴。住院补贴可在住院期间获得稳定的补助。为您67岁的父母投保一份合适的保险,您不防结合您父母的实际投保需求,到上进行综合对比选择。“老年关爱”健康医疗产品是针对老人保险市场产品稀缺的情况而专门开发的保险产品,对于您父母的投保需求而言,是非常适合的。

傻妞您好!老年人因为年纪大了,腿脚也不如从前灵便了,因此,在给67岁的老人买保险时,您应该优先考虑意外险和医疗保险。提供有多家保险公司的意外险和医疗保险产品,您可以对比选择。67的老人还可以买保险吗可以的,您在为您67岁的父母投保相关保险产品时,建议您可以从意外险和医疗保险这两个角度进行考虑:1.老人由于腿脚不如从前灵便了,比较容易发生意外,因此,您在选择产品时,要选择带有意外保障的产品;2.在您父母的户口所在地加入医保,万一生病住院可以报销一部分费用。3.老年人投保可以续保的商业医疗保险。随着老人年龄的增加,年龄越大,保险公司拒保的可能性就越大,因此在购买老年人医疗保险时就要选择一个可以持续保障的商业医疗保险。4.重大疾病保障,住院医疗保障不可少。5.条件许可,关注住院补贴。住院补贴可在住院期间获得稳定的补助。为您67岁的父母投保一份合适的保险,您不防结合您父母的实际投保需求,到上进行综合对比选择。“老年关爱”健康医疗产品是针对老人保险市场产品稀缺的情况而专门开发的保险产品,对于您父母的投保需求而言,是非常适合的。 -

成功1、55岁老人还可以买医保吗 老人最好选择终生型的医疗保险。因为这样的保险在第一次缴纳保险费用的时候就可获得确定的保险额。如果老年人患上重大疾病,保险公司还会进行治疗费用的赔偿。如果没有患病的话,老人去世的时候保险费会退还。老人朋友在购买老人医疗保险的时候还可以选择在65岁之后递增的保险种类,这样一来能够帮助大家抵御通货膨胀。再者老人朋友在65岁之后的健康状况下降得更快,他们需要更多的保障。如果担心住院费用的问题,还可以增加住院补贴类的保险作为附加险。大家需要注意的是50岁之后的老人朋友购买重大疾病保险之前需要进行体检,一般都是进行血常规检查、肝脏功能和尿常规检查等。因此55岁老人还可以买医保还可以买医保。 2、如何给老人买医保 2.1、首先学习和了解一些保险知识。 2.2、了解保险的作用和意义; 2.3、明确自己对保险的需求。 2.4、按自己的实际需要和经济能力进行投保,真正做到明明白白消费,踏踏实实享受。父母医疗保险该如何购买?若以前没缴纳过养老保险的话,因年龄因素会受到一些限制。一般养老保险需缴费满15年,才享受养老金待遇。不过,可以咨询父母户口当地社保中心,当地是否有农村养老保险,根据情况参加。 3、正确的投保做法应该是 3.1、买保险前的学习和了解非常重要。 3.2、选择一个好的业务员省心很多。要找一个有责任心、诚实可信、业务精通、从业三年以上的业务员为你服务。 3.3、收到保单后,在7天内认真仔细阅读保险条款中的内容。如果遇到不解或疑问,应该及时与保险公司或从业人员取得联系。10日之内,如果对所投险种不满意,可以无条件退保,以确保自身的利益免受损失。 城镇老人医疗保险买哪种好 1、长期保障更安心,人们只需要交15年保费,就可享受直到70周岁的超长期保障。 2、高额返还更顺心,生存至合同满期,无论是否发生医疗赔付,返还128%全部已交保险费,是一款兼具保险保障和保费返还双重功能的个人住院医疗保险。 3、住院收入有保证,兼顾意外及疾病住院责任,不影响社保和其他医疗保障,住院津贴按日提供且不扣免赔天数的个人住院医疗保险。 4、重疾保障更贴心,若因等待期后首次患合同约定的重疾住院而入住重症监护病房,累计可获得最高达7倍的津贴的个人住院医疗保险。 5、保费豁免更人性,因意外导致首次确诊为合同约定的重疾或合同生效之日起180天或最后一次复效之日起180天后首次确诊为合同约定的重疾,豁免确诊之后的剩余各期保险费,且保障不受任何影响。 6、额外赠送更增值,额外赠送一年期《第二医疗意见服务》,由世界顶级医疗机构提供诊疗建议,免去误诊的担心,确保治疗及时有效。 老人买医保的注意事项 1、要全面认识收益和风险 老年人理财知识相对不足,部分老年人只听信“收益高”的说法就购买了保险,没有意识到风险。 2、看清保险条款 无论营销员如何讲解,投保人务必要自己仔细研读条款,做到心中有数,尤其是对保险责任、免赔事宜、理赔事项等核心部分要做全面详细的了解,有效保障自己的利益。 3、多与子女沟通 老年人购买保险产品前,最好先跟子女沟通交流,就购买保险的具体内容、风险收益等咨询子女,听取其意见。 4、是优先投保意外险、医疗险 老年人遭受意外伤害的概率要高于其他年龄群体,建议首选购买意外伤害保险;如果你没有任何医疗保障,建议在购买意外伤害保险时购买一款医疗险。 5、购买保险需量力而行 老年人收入相对较低,在购买保险时更应综合考虑,合理选择缴费期限和缴费方式。

成功1、55岁老人还可以买医保吗 老人最好选择终生型的医疗保险。因为这样的保险在第一次缴纳保险费用的时候就可获得确定的保险额。如果老年人患上重大疾病,保险公司还会进行治疗费用的赔偿。如果没有患病的话,老人去世的时候保险费会退还。老人朋友在购买老人医疗保险的时候还可以选择在65岁之后递增的保险种类,这样一来能够帮助大家抵御通货膨胀。再者老人朋友在65岁之后的健康状况下降得更快,他们需要更多的保障。如果担心住院费用的问题,还可以增加住院补贴类的保险作为附加险。大家需要注意的是50岁之后的老人朋友购买重大疾病保险之前需要进行体检,一般都是进行血常规检查、肝脏功能和尿常规检查等。因此55岁老人还可以买医保还可以买医保。 2、如何给老人买医保 2.1、首先学习和了解一些保险知识。 2.2、了解保险的作用和意义; 2.3、明确自己对保险的需求。 2.4、按自己的实际需要和经济能力进行投保,真正做到明明白白消费,踏踏实实享受。父母医疗保险该如何购买?若以前没缴纳过养老保险的话,因年龄因素会受到一些限制。一般养老保险需缴费满15年,才享受养老金待遇。不过,可以咨询父母户口当地社保中心,当地是否有农村养老保险,根据情况参加。 3、正确的投保做法应该是 3.1、买保险前的学习和了解非常重要。 3.2、选择一个好的业务员省心很多。要找一个有责任心、诚实可信、业务精通、从业三年以上的业务员为你服务。 3.3、收到保单后,在7天内认真仔细阅读保险条款中的内容。如果遇到不解或疑问,应该及时与保险公司或从业人员取得联系。10日之内,如果对所投险种不满意,可以无条件退保,以确保自身的利益免受损失。 城镇老人医疗保险买哪种好 1、长期保障更安心,人们只需要交15年保费,就可享受直到70周岁的超长期保障。 2、高额返还更顺心,生存至合同满期,无论是否发生医疗赔付,返还128%全部已交保险费,是一款兼具保险保障和保费返还双重功能的个人住院医疗保险。 3、住院收入有保证,兼顾意外及疾病住院责任,不影响社保和其他医疗保障,住院津贴按日提供且不扣免赔天数的个人住院医疗保险。 4、重疾保障更贴心,若因等待期后首次患合同约定的重疾住院而入住重症监护病房,累计可获得最高达7倍的津贴的个人住院医疗保险。 5、保费豁免更人性,因意外导致首次确诊为合同约定的重疾或合同生效之日起180天或最后一次复效之日起180天后首次确诊为合同约定的重疾,豁免确诊之后的剩余各期保险费,且保障不受任何影响。 6、额外赠送更增值,额外赠送一年期《第二医疗意见服务》,由世界顶级医疗机构提供诊疗建议,免去误诊的担心,确保治疗及时有效。 老人买医保的注意事项 1、要全面认识收益和风险 老年人理财知识相对不足,部分老年人只听信“收益高”的说法就购买了保险,没有意识到风险。 2、看清保险条款 无论营销员如何讲解,投保人务必要自己仔细研读条款,做到心中有数,尤其是对保险责任、免赔事宜、理赔事项等核心部分要做全面详细的了解,有效保障自己的利益。 3、多与子女沟通 老年人购买保险产品前,最好先跟子女沟通交流,就购买保险的具体内容、风险收益等咨询子女,听取其意见。 4、是优先投保意外险、医疗险 老年人遭受意外伤害的概率要高于其他年龄群体,建议首选购买意外伤害保险;如果你没有任何医疗保障,建议在购买意外伤害保险时购买一款医疗险。 5、购买保险需量力而行 老年人收入相对较低,在购买保险时更应综合考虑,合理选择缴费期限和缴费方式。 -

雯子60岁的老人已经达到退休年龄,如果想要办理保险必须一次性缴清,因而缴费较高的。 职工按月领取基本养老金必须具备三个条件: 达到法定退休年龄,并已办理退休手续; 所在单位和个人依法参加养老保险并履行了养老保险缴费义务; 个人缴费至少满15年(过渡期内缴费年限包括视同缴费年限)。如今,中国的企业职工法定退休年龄为:男职工60岁;从事管理和科研工作的女职工55岁;从事生产和工勤辅助工作的女职工50岁,自由职业者、个体工商户女年满55周岁.

雯子60岁的老人已经达到退休年龄,如果想要办理保险必须一次性缴清,因而缴费较高的。 职工按月领取基本养老金必须具备三个条件: 达到法定退休年龄,并已办理退休手续; 所在单位和个人依法参加养老保险并履行了养老保险缴费义务; 个人缴费至少满15年(过渡期内缴费年限包括视同缴费年限)。如今,中国的企业职工法定退休年龄为:男职工60岁;从事管理和科研工作的女职工55岁;从事生产和工勤辅助工作的女职工50岁,自由职业者、个体工商户女年满55周岁. -

刘翔六十还是七十

刘翔六十还是七十 -

Gina50岁其实不算老,50岁人生下半场才刚开始,即将退休的年龄,即将告别职业舞台迎来新的生活,不再有工作的压力,子女已经成年能够自食其力,这时候是享受人生的时候了。如果能在此时把保险配置好,人生也不再有后顾之忧,其实50岁能买的防癌险还挺多的,可以看一下详细产品测评。 一、市场热销防癌险综合测评 直接说结论: 如果追求性价比:昆仑康爱保 最值得考虑,不仅癌症和原位癌都有保障;而且价格也非常有竞争力;如果年龄在 60 岁以上,瑞泰泰安心也是不错的选择。 如果预算不多:可以考虑瑞泰泰安心,选择交 10 年保 10 年、交 20 年保 20 年的方式,能极大降低保费压力,年轻人用来加保也很不错。 如果想要多次赔付:建议昆仑康爱保 搭配中荷惠加保,能达到多次赔付的效果,或者可有直接购买泰安心附加癌症 3 次赔付,价格也差不多。 大家可以根据自己的需要来选择,毕竟每个人的情况都不一样,选择适合自己的就好。 二、重点产品详细测评相比重疾险来说,防癌险的保障责任要简单很多。下面我就对 4 款比较有特点的防癌险产品,进行详细的分析。 1、瑞泰人寿泰安心 泰安心是瑞泰人寿新推出的防癌险, 不仅 75 岁前都能投;而且保障时间也很灵活,可以选保 10/20/30 年,也可以选保到 60/70/80/100 岁。除此之外,这款产品还有另外的 2 个亮点: 亮点①:可附加特定疾病 泰安心可以附加一些特定癌症,如果罹患这些特定疾病,就可以多赔一笔钱,具体如下: 直接说结论: 18 岁以下儿童:如果不幸在 18 岁前罹患白血病,可以多赔 100% 保额 18 岁以上成人:罹患成人特定疾病,可以多赔 50% 的保额。 这些特定疾病,基本上覆盖了常见的癌症,附加以后,保障会更好一些 亮点②:可附加癌症多次赔付 在附加癌症多次赔付后,最多可以赔 3 次;只要间隔 3 年以上,无论癌症 新发、复发、转移、持续 都可以赔 100% 保额。如果没有间隔满 3 年,泰安心也可以申请提前理赔,但要满足以下条件: 条件 1:距上一次癌症确诊日,已间隔满 1 年。 条件 2:癌症必须为 新发、复发、转移,如果是上次癌症的持续,是不行的。 符合以上两个条件,就可以领取 40% 的癌症理赔金,剩余的 60% 就不赔了,不过保险期间内,只能申请一次。目前防癌险的多次赔付,基本都要间隔 3 年才可以,泰安心这种赔付方式,无疑增加了获赔的概率。 为了让大家更好的对比,我按照不同的保障内容,整理了一张表格: 直接说结论: 如果预算不多:基础版的保障就已经够用了,癌症和原位癌都能保,价格也不算贵。 如果想保障更全面:可以考虑特定疾病和癌症多次赔付,附加后保障更全面,但价格也要贵一些。 总的来说,泰安心是一款非常不错的防癌产品。 2、弘康人寿爱无忧 现在癌症越来越常见,一旦得了癌症,基本上买不了什么保险.不过现在也有一些保险公司,开发了癌症患者可以投保的产品。爱无忧 就是专门为甲状腺癌患者开发的,如果之前得过甲状腺癌,术后满 3 个月,就有机会购买。这款产品在投保时,可以选择身故责任:身故赔保费或保额,一起来看下: 直接说结论: 如果你已经有充足的寿险:可以选择身故返保费,花同样的钱,可以把癌症保额买得更高。 如果你之前没有买过寿险:可以考虑身故赔保额的版本,虽然价格贵一点,但毕竟得过癌症,寿险也很难买了。 另外需要提醒大家,选择身故赔保额时,需要多回答三条健康告知,其中会问到高血压、心脏病等,不符合告知是没法买的。 3、昆仑康爱保 康爱保 在目前的防癌险产品中,同样是性价比非常高的一款,不仅在保障上是够用的: 癌症:直接赔付保额 原位癌:赔付 20% 的保额,还可以豁免之后的保费 而且价格也非常有优势,在同样的情况下,康爱保的价格也是最便宜的。如果你想挑选一款高性价比的防癌险,这款就是不错的选择。 4、中荷惠加保 中荷惠加保 是一款癌症 3 次赔付的产品,间隔 3 年就可以赔付 100% 保额。不过这款产品有一个不足,第一次得癌症只能赔保费:以 10 万保额为例,第 1 次得癌症,只能拿回所交的保费;只有在第 2、3 次患癌时,才能拿到 10 万的保额。 以上就是我的全部回答,其实产品测评只是针对整个市场而言,但是具体个人适合什么产品,还是根据身体状况和需求来定,有时候一个身体异常指标都有可能影响产品的选购,如果你关于这方面有疑问,可以在官网搜索“身体异常”查看投保指南。

Gina50岁其实不算老,50岁人生下半场才刚开始,即将退休的年龄,即将告别职业舞台迎来新的生活,不再有工作的压力,子女已经成年能够自食其力,这时候是享受人生的时候了。如果能在此时把保险配置好,人生也不再有后顾之忧,其实50岁能买的防癌险还挺多的,可以看一下详细产品测评。 一、市场热销防癌险综合测评 直接说结论: 如果追求性价比:昆仑康爱保 最值得考虑,不仅癌症和原位癌都有保障;而且价格也非常有竞争力;如果年龄在 60 岁以上,瑞泰泰安心也是不错的选择。 如果预算不多:可以考虑瑞泰泰安心,选择交 10 年保 10 年、交 20 年保 20 年的方式,能极大降低保费压力,年轻人用来加保也很不错。 如果想要多次赔付:建议昆仑康爱保 搭配中荷惠加保,能达到多次赔付的效果,或者可有直接购买泰安心附加癌症 3 次赔付,价格也差不多。 大家可以根据自己的需要来选择,毕竟每个人的情况都不一样,选择适合自己的就好。 二、重点产品详细测评相比重疾险来说,防癌险的保障责任要简单很多。下面我就对 4 款比较有特点的防癌险产品,进行详细的分析。 1、瑞泰人寿泰安心 泰安心是瑞泰人寿新推出的防癌险, 不仅 75 岁前都能投;而且保障时间也很灵活,可以选保 10/20/30 年,也可以选保到 60/70/80/100 岁。除此之外,这款产品还有另外的 2 个亮点: 亮点①:可附加特定疾病 泰安心可以附加一些特定癌症,如果罹患这些特定疾病,就可以多赔一笔钱,具体如下: 直接说结论: 18 岁以下儿童:如果不幸在 18 岁前罹患白血病,可以多赔 100% 保额 18 岁以上成人:罹患成人特定疾病,可以多赔 50% 的保额。 这些特定疾病,基本上覆盖了常见的癌症,附加以后,保障会更好一些 亮点②:可附加癌症多次赔付 在附加癌症多次赔付后,最多可以赔 3 次;只要间隔 3 年以上,无论癌症 新发、复发、转移、持续 都可以赔 100% 保额。如果没有间隔满 3 年,泰安心也可以申请提前理赔,但要满足以下条件: 条件 1:距上一次癌症确诊日,已间隔满 1 年。 条件 2:癌症必须为 新发、复发、转移,如果是上次癌症的持续,是不行的。 符合以上两个条件,就可以领取 40% 的癌症理赔金,剩余的 60% 就不赔了,不过保险期间内,只能申请一次。目前防癌险的多次赔付,基本都要间隔 3 年才可以,泰安心这种赔付方式,无疑增加了获赔的概率。 为了让大家更好的对比,我按照不同的保障内容,整理了一张表格: 直接说结论: 如果预算不多:基础版的保障就已经够用了,癌症和原位癌都能保,价格也不算贵。 如果想保障更全面:可以考虑特定疾病和癌症多次赔付,附加后保障更全面,但价格也要贵一些。 总的来说,泰安心是一款非常不错的防癌产品。 2、弘康人寿爱无忧 现在癌症越来越常见,一旦得了癌症,基本上买不了什么保险.不过现在也有一些保险公司,开发了癌症患者可以投保的产品。爱无忧 就是专门为甲状腺癌患者开发的,如果之前得过甲状腺癌,术后满 3 个月,就有机会购买。这款产品在投保时,可以选择身故责任:身故赔保费或保额,一起来看下: 直接说结论: 如果你已经有充足的寿险:可以选择身故返保费,花同样的钱,可以把癌症保额买得更高。 如果你之前没有买过寿险:可以考虑身故赔保额的版本,虽然价格贵一点,但毕竟得过癌症,寿险也很难买了。 另外需要提醒大家,选择身故赔保额时,需要多回答三条健康告知,其中会问到高血压、心脏病等,不符合告知是没法买的。 3、昆仑康爱保 康爱保 在目前的防癌险产品中,同样是性价比非常高的一款,不仅在保障上是够用的: 癌症:直接赔付保额 原位癌:赔付 20% 的保额,还可以豁免之后的保费 而且价格也非常有优势,在同样的情况下,康爱保的价格也是最便宜的。如果你想挑选一款高性价比的防癌险,这款就是不错的选择。 4、中荷惠加保 中荷惠加保 是一款癌症 3 次赔付的产品,间隔 3 年就可以赔付 100% 保额。不过这款产品有一个不足,第一次得癌症只能赔保费:以 10 万保额为例,第 1 次得癌症,只能拿回所交的保费;只有在第 2、3 次患癌时,才能拿到 10 万的保额。 以上就是我的全部回答,其实产品测评只是针对整个市场而言,但是具体个人适合什么产品,还是根据身体状况和需求来定,有时候一个身体异常指标都有可能影响产品的选购,如果你关于这方面有疑问,可以在官网搜索“身体异常”查看投保指南。 -

青山绿水已经到了法定退休年龄,无法购买社保。 社保必须到法定退休年龄前累计缴费15年以上,否者不享受养老金待遇

青山绿水已经到了法定退休年龄,无法购买社保。 社保必须到法定退休年龄前累计缴费15年以上,否者不享受养老金待遇 -

贺1、参加基本养老保险缴费的公民因病或非因工死亡后,其养老账户内,个人缴费部分依法可以由其法定继承人或指定继承人继承。 2、参加基本养老保险缴费的公民因病或非因工死亡后,其遗属依法可以取得丧葬费补助金和抚恤金。 司法依据《中华人民共和国社会保险法》14条、17条

贺1、参加基本养老保险缴费的公民因病或非因工死亡后,其养老账户内,个人缴费部分依法可以由其法定继承人或指定继承人继承。 2、参加基本养老保险缴费的公民因病或非因工死亡后,其遗属依法可以取得丧葬费补助金和抚恤金。 司法依据《中华人民共和国社会保险法》14条、17条 -

杨滢太平洋有‘爱无忧’防癌专属险30天--50周岁交费低保额高

杨滢太平洋有‘爱无忧’防癌专属险30天--50周岁交费低保额高 -

胭脂泪,英雄醉不能啊 你都没有交 到了年龄也是不能领取的

胭脂泪,英雄醉不能啊 你都没有交 到了年龄也是不能领取的

- 上一篇: 太平洋保险鸿发年年它的保额是多少,

- 下一篇: 平安银行万能险

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-15

-

06-15

-

06-15

-

06-15

-

06-15

-

06-15

最新问题

最新问题

-

12-01

-

12-01

-

12-01

-

12-01

-

12-01

-

12-01

-

12-01

-

12-01

-

12-01

-

12-01