优质回答

小秋阳说保险-北辰

学霸说保险,专注保险测评!我整理了新华保险公司的一些重疾险,并将其于其他热门重疾险进行了对比,需要的可以看看: 《国内136款热门重疾险对比表》weixin.qq.275.com

《国内136款热门重疾险对比表》weixin.qq.275.com

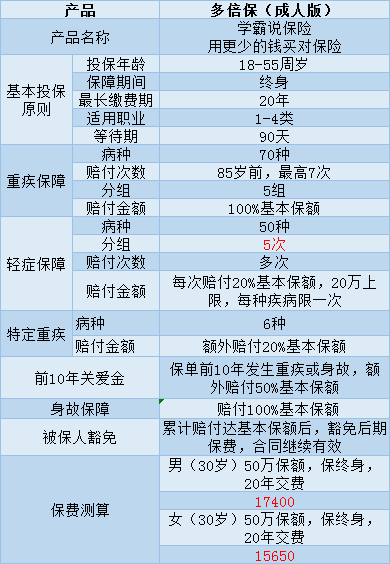

新华多倍保是一款多次赔付的重疾险,号称只需“交1次保费,最高可获7重赔付”。这款产品真的有他所说的那么好吗?下面就来详细分析一下,这里主要以成年版为例:

下面是这款产品的优点:

1、癌症多次赔付:癌症最多可赔付3次

2、假如你不幸得了规定范围内6种特定重疾的其中一种,可以得到保险公司提供的20%的额外赔付

它的缺点是:

1、轻症分组的同时,轻症赔付后,再赔付重疾或身故,都要扣减掉已经赔付的轻症保额,相当于轻症提前给付。目前市面上的大部分重疾险轻症是不分组的。并且,如果你同时得了两种或以上的轻症,无论有没有在同一组内,都只能赔20%的保额。

2、保障内容的亮点不多,性价比不高。

3、赔付年龄限制:85岁前,重疾、轻症可以多次赔付,达到组别的赔付限额,该组保障终止;85岁后,累计赔付金额达到合同基本保额的话,合同就结束了。

由于篇幅限制,我就不一一列举它的不足了如果你想知道更多关于这款产品的分析,可以点击:里面有更详细的说明《网上都说【新华人寿多倍保】不好,是真的吗?》weixin.qq.275.com

建议喜欢多次理赔重疾险的朋友多看看其他产品的分析,详细对比后再决定我为大家整理了一些轻症赔付比例较好的产品,感兴趣的可以看看:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "新华人寿多倍保的缺点"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

相关视频:新华人寿多倍保的缺点

-

卓越平安的最贵。新华多倍保的和这个常青树多倍保。对比一下给你你选择如果要购买常青树,直接联系我。两者的话差大概两三千块吧,年龄同样,同样保额,对比如下,详细内容再问

卓越平安的最贵。新华多倍保的和这个常青树多倍保。对比一下给你你选择如果要购买常青树,直接联系我。两者的话差大概两三千块吧,年龄同样,同样保额,对比如下,详细内容再问 -

胖大海小姐多倍保重疾保障属于保障类产品,都是保终身。买满了缴费期后没有重大疾病领取保额,也没有返回保费的规定。 保险期间: 被保险人终身,并在保险单上载明。保险期间自合同生效日的零时开始。 保险责任 : 对《疾病分组与给付限额表》中所有疾病的疾病保险金累计给付限额,按下列规定确定: 1、被保险人85周岁保单生效对应日之前,累计给付的疾病保险金以各组别对应的单一组别给付限额之和为限,本公司累计给付的疾病保 险金达到各组别对应的单一组别给付限额之和时,合同终止; 2、被保险人85周岁保单生效对应日及以后,本公司自本合同生效之日起累计 给付的疾病保险金(包括被保险人85周岁保单生效对应日之前和之后给付金额之和)以基本保险金额为限,自合同生效之日起累计给付的疾病保险金达 到基本保险金额时,合同终止。 被保险人85周岁保单生效对应日零时,自合同生效之日起累计给付的疾病保险金已达到或超过基本保险金额,合同自被保险人85周岁保单生效对应日零时终止。 扩展资料 多倍保重疾保险赔付原则: 重大疾病保险金的给付次数以一次为限,给付后该组重大疾病的保险责任终止。合同重大疾病保险金的累计给付次数以六次为限,当累计给付达到六次时,合同终止。 若被保险人因同一疾病原因、同次医疗行为或同次意外伤害事故导致初次患本合同所列的两种或两种以上重大疾病,我们仅按一种重大疾病给付重大疾病保险金。 首次重大疾病保险金若被保险人于本合同生效或最后一次复效之日起 90 日内(含第 90 日)因意外伤害以外的原因导致初次患本合同所列的重大疾病的一种或多种,将按已交保险费给付重大疾病保险金,同时合同终止。 参考资料来源 新华保险官网-多倍保障重大疾病保险

胖大海小姐多倍保重疾保障属于保障类产品,都是保终身。买满了缴费期后没有重大疾病领取保额,也没有返回保费的规定。 保险期间: 被保险人终身,并在保险单上载明。保险期间自合同生效日的零时开始。 保险责任 : 对《疾病分组与给付限额表》中所有疾病的疾病保险金累计给付限额,按下列规定确定: 1、被保险人85周岁保单生效对应日之前,累计给付的疾病保险金以各组别对应的单一组别给付限额之和为限,本公司累计给付的疾病保 险金达到各组别对应的单一组别给付限额之和时,合同终止; 2、被保险人85周岁保单生效对应日及以后,本公司自本合同生效之日起累计 给付的疾病保险金(包括被保险人85周岁保单生效对应日之前和之后给付金额之和)以基本保险金额为限,自合同生效之日起累计给付的疾病保险金达 到基本保险金额时,合同终止。 被保险人85周岁保单生效对应日零时,自合同生效之日起累计给付的疾病保险金已达到或超过基本保险金额,合同自被保险人85周岁保单生效对应日零时终止。 扩展资料 多倍保重疾保险赔付原则: 重大疾病保险金的给付次数以一次为限,给付后该组重大疾病的保险责任终止。合同重大疾病保险金的累计给付次数以六次为限,当累计给付达到六次时,合同终止。 若被保险人因同一疾病原因、同次医疗行为或同次意外伤害事故导致初次患本合同所列的两种或两种以上重大疾病,我们仅按一种重大疾病给付重大疾病保险金。 首次重大疾病保险金若被保险人于本合同生效或最后一次复效之日起 90 日内(含第 90 日)因意外伤害以外的原因导致初次患本合同所列的重大疾病的一种或多种,将按已交保险费给付重大疾病保险金,同时合同终止。 参考资料来源 新华保险官网-多倍保障重大疾病保险 -

🇨🇳 王彪看你想保健康还是保重疾,两者概念不一样

🇨🇳 王彪看你想保健康还是保重疾,两者概念不一样 -

沐珈单纯的比较产品,其实真的没意义。 客户考虑的出发点,是当下,可是保险,是买给未来的,所以,有些问题需要抽象而又长远的考虑。 不同险种的类型,没有可比性,这是一个误区。 客户主要考虑自身的需求,这点很重要,大众式的保险消费,看似正确,其实本身就是一个错误,保险本身,是对未来风险的规避和未来生活的预期,真的属于私人定制的模式,明确自身需求而不是盲目从众,真的很重要,可以避免很多误区。 还要明确自身的消费水平,也就是保费的现实状况,这是决定性因素。 完后要了解产品形态,而不是单纯的罗列这些信息,不同的产品模式都有自身的特性,但是每一种特性的背后都有取舍,客户不能什么都想要,这是和专业代理人探讨取舍的一个过程。 其实,产品无所谓好坏,因为对所有客户都一致,主要是产品如何规划的,是客户的未来利益能够相对最优,是个关键。 保险产品,除了产品本身之外,客户还需要考虑代理人诚信专业因素,还有保险公司的大小规模因素。 没有无缘无故的便宜,也没有无缘无故的昂贵,市场很公平的。只是,有时,客户不清楚明白,以为找了便宜或者吃了亏,其实,简单一些,认清真相,才最重要。 选择自己适合的,就是正确的选择。 保险,首要注重保障,至于其他,都是其次,如果无法满足前者的保障利益,任何其他利益都是空谈,客户追求收益或者回本,都属于自己给自己找麻烦。 建议考察代理人,考察险种形态,理性认知,再做选择。

沐珈单纯的比较产品,其实真的没意义。 客户考虑的出发点,是当下,可是保险,是买给未来的,所以,有些问题需要抽象而又长远的考虑。 不同险种的类型,没有可比性,这是一个误区。 客户主要考虑自身的需求,这点很重要,大众式的保险消费,看似正确,其实本身就是一个错误,保险本身,是对未来风险的规避和未来生活的预期,真的属于私人定制的模式,明确自身需求而不是盲目从众,真的很重要,可以避免很多误区。 还要明确自身的消费水平,也就是保费的现实状况,这是决定性因素。 完后要了解产品形态,而不是单纯的罗列这些信息,不同的产品模式都有自身的特性,但是每一种特性的背后都有取舍,客户不能什么都想要,这是和专业代理人探讨取舍的一个过程。 其实,产品无所谓好坏,因为对所有客户都一致,主要是产品如何规划的,是客户的未来利益能够相对最优,是个关键。 保险产品,除了产品本身之外,客户还需要考虑代理人诚信专业因素,还有保险公司的大小规模因素。 没有无缘无故的便宜,也没有无缘无故的昂贵,市场很公平的。只是,有时,客户不清楚明白,以为找了便宜或者吃了亏,其实,简单一些,认清真相,才最重要。 选择自己适合的,就是正确的选择。 保险,首要注重保障,至于其他,都是其次,如果无法满足前者的保障利益,任何其他利益都是空谈,客户追求收益或者回本,都属于自己给自己找麻烦。 建议考察代理人,考察险种形态,理性认知,再做选择。 -

陆小灿重大疾病保险一般来说还是值得买的,通常会组合几十种重大疾病,不知道你的是不是,如果确实想退保,够买保险的时候应该提供过现金价值表,里面就是退保的金额,简单算一下就知道了。一般会比本金少,越早退的越少

陆小灿重大疾病保险一般来说还是值得买的,通常会组合几十种重大疾病,不知道你的是不是,如果确实想退保,够买保险的时候应该提供过现金价值表,里面就是退保的金额,简单算一下就知道了。一般会比本金少,越早退的越少 -

李晓平安的最贵。新华多倍保的和这个常青树多倍保。对比一下给你你选择如果要购买常青树,直接联系我。两者的话差大概两三千块吧,年龄同样,同样保额,对比如下,详细内容再问

李晓平安的最贵。新华多倍保的和这个常青树多倍保。对比一下给你你选择如果要购买常青树,直接联系我。两者的话差大概两三千块吧,年龄同样,同样保额,对比如下,详细内容再问 -

齐刚这两款产品的话我都不太建议购买。对比如下,推荐一下第三款。

齐刚这两款产品的话我都不太建议购买。对比如下,推荐一下第三款。 -

!退不多少钱,因为他要扣好多费用,如果要继续交没有经济来源以后再退损失更多

!退不多少钱,因为他要扣好多费用,如果要继续交没有经济来源以后再退损失更多 -

离人之秋多倍保比平安福好太多了,根本不是一个水平的保险,自己看看条款吧,别听业务员瞎忽悠

离人之秋多倍保比平安福好太多了,根本不是一个水平的保险,自己看看条款吧,别听业务员瞎忽悠 -

春花秋实少儿保险有史以来最的一款保险!4月1日抢购预约中、、少儿平安福,0岁宝贝,年交保费6000左右,大病保障40万,白血病保80万,交通意外120万,另有少儿重疾10种,轻症8种,一共保62种涵盖了700多大病,还有父母陪护金,每月2000元,给6个月(31元一份,一份每月给父母2000元,最多可上20份,最多4万),且保本,有事赔钱,没事当存钱,4.1日正式上市。关爱孩子,各位宝爸宝妈们抓紧预定

春花秋实少儿保险有史以来最的一款保险!4月1日抢购预约中、、少儿平安福,0岁宝贝,年交保费6000左右,大病保障40万,白血病保80万,交通意外120万,另有少儿重疾10种,轻症8种,一共保62种涵盖了700多大病,还有父母陪护金,每月2000元,给6个月(31元一份,一份每月给父母2000元,最多可上20份,最多4万),且保本,有事赔钱,没事当存钱,4.1日正式上市。关爱孩子,各位宝爸宝妈们抓紧预定

展开 更多回答(10)

- 上一篇: 泰康人寿在中国是排名第一吗?

- 下一篇: 未满周岁的小孩买人寿的康宁终身保险合适吗

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23