小秋阳说保险-北辰

为什么要化妆?为什么要穿衣服?为什么要吃饭?因为大家有需求。说实话,保险也是这样子的,就是因为需求的存在,所以才需要购买保险。如今这个社会,人们的生活水平正在日益提高,但患重疾的趋势也日益呈现低龄化,像小孩都有罹患重疾的风险,因此,不少人都有了给自己或者是家人投保一份重疾险的想法。

近日中英人寿新推出的一款重疾险产品——佳倍守护重大疾病保险进入了广大消费者的视野,有很多朋友都在问学姐怎么看这款产品,诶~谁让学姐是个热心肠的人呢!下面就和学姐一起来了解这款产品吧!

大家赶时间的话也可以先看看这篇文章:

《中英人寿佳倍守护重大疾病保险保障优秀?先看这篇文章再说!》weixin.qq.275.com

《中英人寿佳倍守护重大疾病保险保障优秀?先看这篇文章再说!》weixin.qq.275.com

一、佳倍守护重大疾病保险保障内容大揭秘

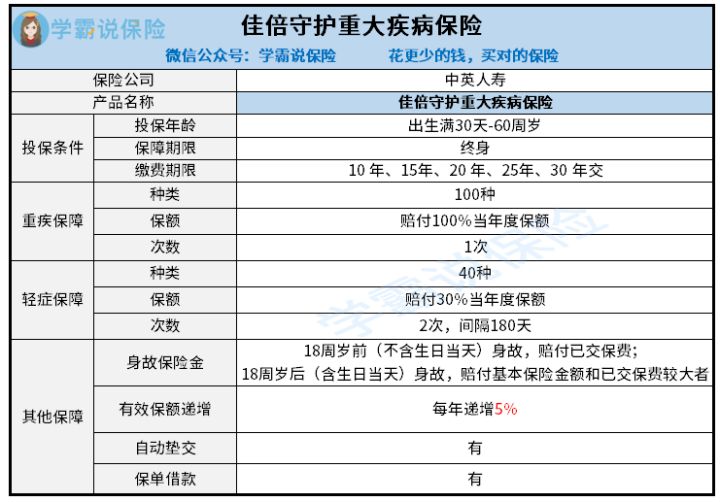

话不多说,下面我们先来看看佳倍守护重大疾病保险这款产品的保障图:

佳倍守护重大疾病保险这款产品的保障内容还是比较简单的,基础保障包含了下面这两种保障内容:重疾、轻症;其他保障设置了身故保险金、自动垫交、保单借款等权益。从图中可以看出这款产品还是有一些亮点的,就拿它的缴费期限和有效保额递增这一方面来说吧。

1. 缴费期限灵活

佳倍守护重大疾病保险这款产品在缴费期限上面的设置还是比较灵活的,有10年/15年/20年/25年/30年这5种缴费期限,这样灵活的缴费期限对于投保人来说是很贴心的,投保人可以基于自身实际需求来选择合适的缴费期限。

2.保额可递增

佳倍守护重大疾病保险产品每一年都会以5%来进行单利递增,直到保险费缴费期间届满时或者被保人头一次确诊重大疾病时才不会继续往上增加。

保额越高则能领取的保险金越多,这也可以说是佳倍守护重大疾病保险这款产品令人感到眼前一亮的地方了。

二、佳倍守护重大疾病保险值得入手吗?

根据上面的内容可知,佳倍守护重大疾病保险有很多亮眼之处,不过是否有购买价值,来看看以下这些缺陷能否接受:

1.中症保障缺失

佳倍守护重大疾病保险这款产品的基础保障内容覆盖了重疾/轻症保障,可是缺少中症保障,然而从疾病的严重程度来看,中症的患病严重程度属于重疾和轻症之间的类型,相比重疾,中症在疾病定义方面会更宽松,相应理赔的门槛也不会那么高。

毕竟目前的保险市场,对于优秀的重疾险产品而言,都覆盖了中症保障,所以不难发现,对比过后,佳倍守护重大疾病保险这款产品竞争优势也不够突出了。

关于中症的更多细节,感兴趣的朋友这份资料可不能错过:

《中症是什么?有什么作用?要注意哪些?一文解析!》weixin.qq.275.com

2.缺少高发重疾二次赔保障

佳倍守护重大疾病保险并不能让被保人拥有高发重疾二次赔保障,类似癌症二次赔、心脑血管疾病二次赔。

毕竟如果是癌症这类疾病,即便在确诊后经过治疗康复出院了,在之后的5年内是有可能会再次复发或者转移的,并且这种概率要超过90%。

幸运的是,随着医疗技术水平不断上升,癌症的治疗手段也日益增多,特效药的种类逐渐增加,5年生存率不断拔高,以后也会有更多更先进的医疗技术让癌症逐步变成“慢性病”,可是必须要有足够的资金支持治疗,因此,拥有癌症二次赔保障极为重要。

关于癌症二次赔保障可能有些朋友还是不太了解,建议看看这篇文章:

《「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!》weixin.qq.275.com

以上这些就是学姐对佳倍守护重大疾病保险的测评了,尽管这款产品具有缴费期限灵活、保额可递增这些优势,但也存在着不少缺点,比方说中症保障缺失、缺少高发重疾二次赔保障,所以还需要各位根据自身情况进行选择。

以上就是我对 "中英人寿佳倍守护重疾险如何买?哪些不保?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 人保e相助这款保险怎么买

- 下一篇: 弘康人寿弘康利多多寿险5年险

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

05-11

-

05-11

-

05-11

-

05-11

-

05-11

-

05-11

-

05-12

-

05-12

-

05-12

-

05-12

最新问题

最新问题

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31