小秋阳说保险-北辰

谈论起英大人寿,保险行业不太感兴趣的各位朋友们,可能不太了解这家保险企业,但是英大人寿背后的股东大家不陌生,是鼎鼎有名的国家电网。

这个股东的实力确实很强,英大人寿堪称保险行业新晋的豪门企业。

在前几日,英大人寿毫无征兆上线了新品,鑫禧恒盈两全保险是它的名称,听说这款产品的保障内容做的很全面。

学姐专门给大家带来这款产品的测评,来看看这款产品是否值得大家选择。

很多朋友对于两全保险可能不太了解,那以下这篇文章将迅速的帮助你熟悉这类险种:

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

一、鑫禧恒盈两全保险保障内容大公开

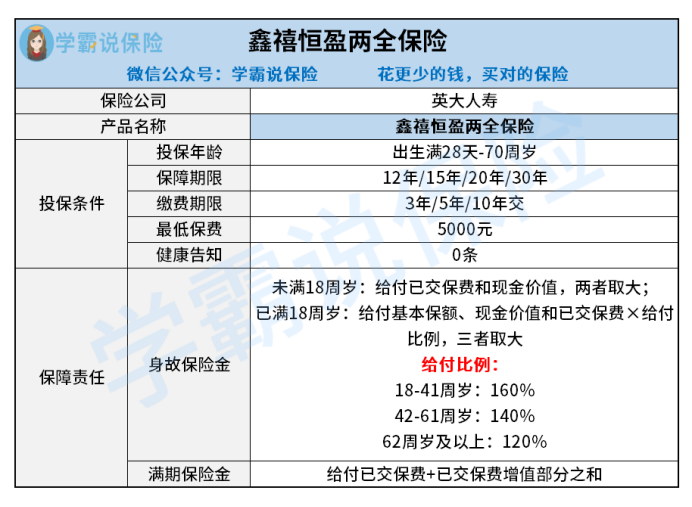

一般地,我们先来解析鑫禧恒盈两全保险的产品测评图:

现在作为一款两全保险,鑫禧恒盈两全保险仍旧设有了两全险最大的卖点服务——保生与保死。

处于保险期,鑫禧恒盈两全保险的身故保障如下,若被保人在保险期满时还没有身故,那么就可以拥有满期保险金。

也就是说,鑫禧恒盈两全保险所提供的这两项保障,最终只进行一项保险金的赔付,因为身故跟生存保障是无法同时满足的。

连着上文,我们再来解读下鑫禧恒盈两全保险的保障赔付比例情况。

在身故保障上,鑫禧恒盈两全保险按照18周岁为分界线设置的赔付内容也不同。

被保人如果不满18周岁死亡,那么受益人是能够领取已交保费跟现金价值的较大者的;

假如被保人在18周岁以上死亡,受益人则按基本保额、现金价值、已交保费*给付比例三者取大进行身故保险金的领取。

其中,提供的赔付比例情况如下:

18-41周岁:160%;42-61周岁:140%;62周岁及以上:120%。

在满期保险金给付这个领域,若被保人在保险期满时未身故,那么领取满期保险金就没问题了,鑫禧恒盈两全保险提供的给付比例为已交保费与已交保费增值部分之和。

鑫禧恒盈两全保险的保障内容比较清楚,学姐告诉大家这些了,大家不妨看看下文了解关于关于鑫禧恒盈两全保险的具体内容:

《英大人寿「鑫禧恒盈两全保险2022」买前必看!真心不会让你失望》weixin.qq.275.com

那么,这款鑫禧恒盈两全保险值不值得买呢?下文将给大伙进行详细的测评~

二、鑫禧恒盈两全保险值不值得买?

鑫禧恒盈两全保险值得入手么?马上就要揭开谜底了,先来了解下鑫禧恒盈两全保险有哪些优缺点。

>>鑫禧恒盈两全保险的优点

1、投保年龄范围广

鑫禧恒盈两全保险的最高投保年龄不能比70周岁高,然而许多两全险设置的最高投保年龄为60周岁,这对于60-70周岁的群体而言并不友爱。

相比之下,鑫禧恒盈两全保险的投保年龄范围并不小。

2、保障期限选择多

市面上大多数两全险产品的保障期限的选项仅提供一种,消费者根据该产品的设定去选择单一的保障期限是唯一的选择。

而鑫禧恒盈两全保险截然不同,这款产品设置了四个不同的保障期限,即保12年、15年、20年、30年,这样消费者就能按照自己的需求来灵活的选择保障期限了。

3、不设健康告知

健康告知是衡量投保门槛宽松与否的一大参考标准,大体上好多两全险都会直接配置有健康告知,借此限制某些身体健康不达标的人投保。

鑫禧恒盈两全保险这款产品竟然没有设置健康告知这点令人感到惊喜,换个角度理解只要符合投保规则的群体,不管之前生没生过病,都能参与投保鑫禧恒盈两全保险。

如此一来,鑫禧恒盈两全保险对被保人而言还是比较暖心。

和保险产品中的健康告知有关的内容,或许有很多朋友不熟悉,那么可以借鉴一下这篇文章:

《保险公司的健康告知,是在刁难我们吗?》weixin.qq.275.com

>>鑫禧恒盈两全保险的缺点

1、没设全残保障

鑫禧恒盈两全保险只保障身故,并不保障全残,这点是比较可惜的。

这样说的原因是什么?大家想想,若被保人遭遇了意外事故导致受伤,身体全残但仍旧活着,那么这时候还能不能找保险公司索赔呢?

答案肯定是拿不到的,毕竟这款鑫禧恒盈两全保险是没有全残保障的。

2、保障内容单薄

要知道,除了身故跟满期保障外,鑫禧恒盈两全保险其实就没有别的保障内容了,说实话,保障内容太单调,难以令人心动!

不过,这也是两全险的共性所在了,毕竟两全险主要的卖点还是在于能够返钱,这类产品一般不会把重心放在人身保障的设置上面。

因此学姐一直在强调,因此大家买两全险要谨慎一点,买保险终究还是要寻求人身保障。

人身保障类保险有哪些?比如重疾险、医疗险、意外险跟寿险,这些都是与人身保障类的险种有关。

只是,人身保障类保险在购买前一定要了解仔细之后再购买,应该掌握这些买保险小窍门:

《【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑》weixin.qq.275.com

总结:鑫禧恒盈两全保险的优势和不足都很突出,优点含有投保年龄范围广、保障期限选择多、不设健康告知;至于缺点的话就是不保全残,并且保障内容单薄。建议大伙买前需谨慎。

以上就是我对 "鑫禧恒盈两全险什么优缺点?可以领多少钱?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 平安人寿稳赢金生年金险范围

- 下一篇: 小爱寿险和金瑞

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

03-11

-

03-11

-

03-11

-

03-11

-

03-11

-

03-11

-

03-12

-

03-12

-

03-12

-

03-12

最新问题

最新问题

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31