小秋阳说保险-北辰

前两天学姐看到了一条粉丝给我的私信留言,计划给家中1岁的孩子配置一份重疾险。朋友劝他入手康惠保旗舰版2.0的保终身版本,他也不是很了解,所以想让学姐帮忙想想。

有这样的危险保障意识,学姐给他一个赞哦!现在少儿重疾险也很多家长关注,因为少儿发生的概率也很高,大人配置重疾险的同时,孩子的重疾险也同样应该配置!

市面上这款被大家推荐的康惠保旗舰版2.0,到底适合这位朋友吗?学姐来一一解析~

其实学姐之前对这款产品做过详细测评,链接已经放在下面了,大家要是想看可以研究一下!

《康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?》weixin.qq.275.com

《康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?》weixin.qq.275.com

一、康惠保旗舰版2.0的保障内容如何?

康惠保旗舰版2.0的保障内容涉及到的是两个,就是保至70岁和保终身,因为有些人有这样的需要,学姐提供了一份终身版产品的形态图:

不难看出,百年人寿这款康惠保旗舰版2.0的保障有许多可圈可点之处!

1.轻、中症保障可拆分,投保灵活

各位有观察到吗,康惠保旗舰版2.0的轻、中症保障没有成为必选责任,可以按照投保人的想法随意选择要不要附带,现如今市面上这样的设计真的不多了。

这个投保机制的设计可以说是灵活之至了,依据被保险人所需要的保障要求而个性化的定制一种适合自己的方案。

假如大家准备的预算不是很充分,又想要重疾保障,只需要花一点点的钱,就可以把重疾保障做到十分完美,达到小投资,大回报。

学姐再多介绍一下,同方全球人寿的凡尔赛1号做的也不赖,不仅仅有可选保障轻、中症,还有恶性肿瘤三次赔的保障,比较喜欢这方面保障的朋友可以做个了解:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》weixin.qq.275.com

2.含有前症保障,十分贴心

有了解学姐的小伙伴都懂得,判断一款重疾险产品是否优秀,要看它有没有包括轻症、中症、重疾保障各个方面,若是还提供前症保障那就更好了!

所说的前症,意思就是高重疾风险病症,前症的病情严重程度较轻,相对来说治疗难度也小。

有关前症的更多内容,可以来阅读这篇内容~

《「前症」保障横空出世?什么是前症,值得买吗?》weixin.qq.275.com

总而言之,倘若能在病症前期就察觉到,那么避免重疾出现的多概率就会很大。主要是小朋友的部分身体机能尚未发育好,这方面更加需要注意!

3.有重疾额外赔保障

想要康惠保旗舰版2.0保险额外赔付60%的保额,那么被保人首次确诊重疾时间需在60周岁前。

想要给1岁多的宝宝购买康惠保旗舰版2.0这款产品并且保额为50万的话,若是他不大于60周岁不料染上重疾,能够在基本的赔付后多得到30万的赔付,就意味着可以一共拿到80万元的赔付!这个赔付力度算是比较给力的了!

“早买早享受”一般都指的像这种有额外赔偿的保险,要是孩子1岁就开始投保,那么,就算可以至少享受50年的额外赔付,这不是很好么?

4.恶性肿瘤二次赔保障很实用

康惠保旗舰版2.0的保障很全面,可供我们选择的竟然包含了重度癌症二次赔责任这个选项。

如若被保人第一次被医生诊断为是恶性肿瘤-重度的重疾,间隔3年可以享有的赔付额达到了百分之一百二十的保额;假若第一次患有的疾病很严重,除了重度恶性肿瘤,那么只要间隔时间超过180天就能获得。保额的120%的赔偿。

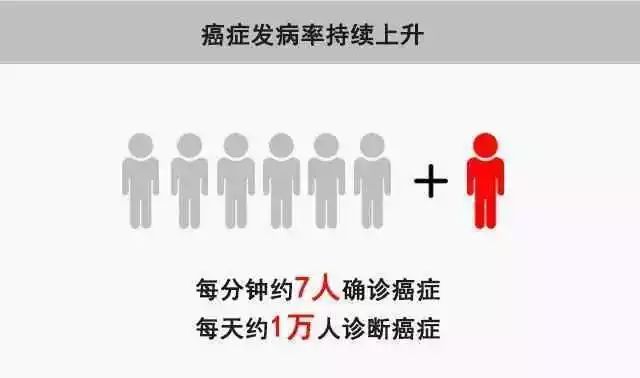

恶性肿瘤即人家俗称的癌症,就《2017中国肿瘤登记年报》公布的数据来看,癌症的发病率十分可怕,大家请看图:

就算癌症被治愈好了,在之后的5年里,复发率也高达60%!这么高的复发率,有二次赔保障的话还是更保险一些。

事实上,哪怕康惠保旗舰版2.0的保障存在很多闪光点,然而它小小的瑕疵就是将28天至50周岁以外的人排除保障范围之外。这个投保范围相对来说不太广,毕竟现在重疾险的投保年龄上限可达65周岁。

这个问题是那些给一岁小朋友投保的投保人们不需要在意的。

二、康惠保旗舰版2.0终身版适合给1岁小孩买吗?

在学姐的透视眼扫描各项保障之后,学姐认为这款康惠保旗舰版2.0,1岁小朋友们值得拥有!

在众多同类型保险产品中,康惠保旗舰版2.0有中、轻症保障和灵活拆分、重疾额外赔付力度大、能附加癌症二次赔等优势,还有一个特点尤其适用于给小孩投保,那就是可附加投保人豁免责任,如果投保人不幸患上轻、中症、重疾,该款保险也会人性化的为投保人豁免后期保费,并且保单仍然有效。

很显然,大人是小孩的依靠,给孩子买保险的,大人如果身患重病,那孩子的保险不就是没有办法交了吗?康惠保旗舰版2.0这一点确实很好。

就因为这样,学姐想说一说,康惠保旗舰版能够完美覆盖小朋友因患重疾保障后的需求。想给一岁小朋友买保险的,那么这款保险是一个不错的产品!

以上就是我对 "一岁小朋友投保康惠保2.0终身版应该关注的事情"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 国寿新绿舟平台有

- 下一篇: 友邦的年金保险保障是否有用

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

09-23

-

09-24

-

09-24

-

09-24

-

09-24

-

09-24

-

09-24

-

09-24

-

09-24

-

09-25

最新问题

最新问题

-

04-16

-

04-16

-

04-16

-

04-16

-

04-16

-

04-14

-

04-14

-

04-14

-

04-14

-

04-14