小秋阳说保险-北辰

学霸说保险,专注保险测评!我整理了新华保险公司的一些重疾险,并将其于其他热门重疾险进行了对比,需要的可以看看: 《国内136款热门重疾险对比表》weixin.qq.275.com

《国内136款热门重疾险对比表》weixin.qq.275.com

60岁之前,每两年领取保额10%加分红,60岁起年年20%加分红,直到终身。这里说的比较简单了,你可以看看下面的新华保险相关资料,看能不能帮到你。

新华保险公司有着较长的历史,是一家有名气的大公司。这个公司做的比较好的险种有人寿保险、重疾险以及年金险。

你问新华保险怎么样,无非就是想知道他家的产品怎么样,坑不坑人。新华的保险产品相对于其他线下的保险产品来说还是可以的,就是价格贵了点。但其中还是有一些产品是非常具有槽点的。我们通过分析一下这个公司比较火的重疾险来深入了解这个公司:

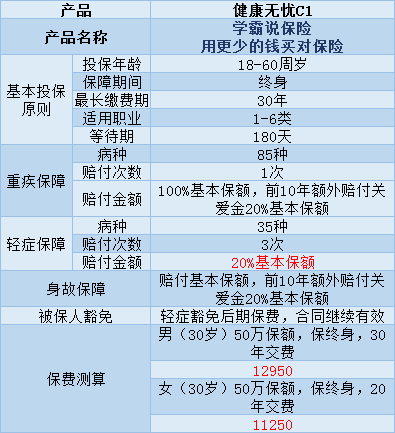

健康无忧C1是一款保障终身的单次理赔重疾险,具体有这些保障内容:

由图可以看出,健康无忧C1有着以下几点优点:

1、在保障期限的前十年里,确诊为重疾或身故的都可以赔付120%的基本保额。

2、不幸患6种特定疾病的,如脑癌、胰腺癌等,可以得到120%的基本保额。

当然它也是有缺点的:

1、贵是这款产品首要的问题。1万的保费不是一般工薪家庭能够承担得起的。

2、一份良好的重疾险,轻症的赔付金额至少是30%。花了1万多,结果轻症的赔付比例还没有其他便宜的产品高,实在是不值。

我专门整理了一些性价比比较高的重疾险产品供大家参考,需要的可以收藏起来:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

这里是一些我不太推荐购买的重疾险产品,有需要的可以点击原文阅读《十大【不值得买】的重疾险大盘点!》weixin.qq.275.com

这就是我对这个问题的见解,希望对你有用。

以上就是我对 "新华保险精彩一生结算利益"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

娟儿你要问什么?

娟儿你要问什么? -

不想说新华保险到缴费期,续期保费有60天的宽限期,在这60天内缴上就可以,但不要等到第60天,要提前几天,因为银行不是每天在划款。

不想说新华保险到缴费期,续期保费有60天的宽限期,在这60天内缴上就可以,但不要等到第60天,要提前几天,因为银行不是每天在划款。 -

鸽子惠添富年金险是新华保险的一款理财产品,搭配万能账户天利年金保险,它的保底收益率为2.5%。让我们一起来看看这款产品: 一、新华惠添富年金险谁能买?投保年龄: 0 - 59周岁 保障期间: 15/20年 交费期间: 3/5年交 这款产品可以选择按3年或者5年缴费。 二、新华惠添富年金险是如何产生收益的?惠添富这类理财险非常复杂,计划书里有大量专业名词,很多人都搞不懂是怎么一回事。 其实我们可以把惠添富年金险,简单地看作两个资金账户: 年金账户: 在特定年限返还固定金额的钱。 万能账户: 年金如果不领取,就会进入万能账户增值。这里的万能账户搭配的是天利年金保险(万能型) ,保底利率为2.5%; 举个例子: 如果30岁的A先生,买了一份惠添富年金险,搭配万能账户天利年金保险;每年投入10万元,连续3年,保额为303700元;下面是他的资金增值过程: 如图所示,整个过程分为3步: 步骤 ①: 30 - 33岁,A 先生每年需要向年金账户投入10万。 步骤 ②: 关爱金: 35 岁,一次性领取45000元; 生存金: 36 - 44 岁,每年领取9000元; 满期金:45岁,一次性领取303700元(即保额); 每年返还的年金如果不领取,就会自动进入万能账户按照实际的结算利率进行二次增值。 惠添富搭配的万能账户天利年金的保底利率是2.5%,但实际的计算利率是不确定的,保险公司每月会在官网披露,也可以电话查询。 步骤 ③: 如果 A 先生需要用钱,可以从万能账户提钱,前 5 年会收取手续费,前5年的手续费依次为5%、4%、3%、2%、1%。 它的万能账户是年金型的,也就是说每年从万能账户提取的钱不超过已交保费的20%。 如果平时有闲钱,也可以投入万能账户,享受增值,不过投入时也要交 3% 的手续费。另外,对于追加投入是否有金额的限制需要具体咨询保险公司。 我们再来看看它的收益率有多少。 三、新华惠添富年金险的IRR表现怎么样?上面提到了万能账户的利率对于收益的影响是非常大的,因为实际结算利率是不确定的,但是为了能大概知道收益,计划书上一般都会有演示利率。 演示利率一般分为低、中、高三档,低档一般就是保底利率2.5%,中档一般都是4.5%、高档一般都是5.0%。 低档和中档利率更有参考价值。下面我们通过IRR(即内部收益率)来计算一下惠添富年金险分别在在保底、中档和演示利率下的IRR: 直接说结论: 如图所示,在低、中、高利率下,都是第6年就能拿回本金,但这时候几乎没有收益,年金险需要足够的时间,才能保证未来的增值。 如果按保底利率计算: 即便经过 50 年增值,30 万本金变成了 107 万,但其实平摊下来,每年的IRR也只有 2.63%。并且从第15起,IRR还逐年降低了。 如果按中档收益计算: 在第 40 年,IRR超过了 4%,不过这个收益是不保证的,最终有可能高于这个收益,也有可能低一些。 高档利率的IRR是比较可观的,但一般很难达到,参考中档利率是比较实际的。 另外,年金险属于长期理财,如果前5年拿出来,需要扣除较高比例的手续费,很容易会发生亏损,所以前5年支取并不划算。 因此,如果你近年有大额消费的计划,例如买车、买房、结婚,那么就不太适合买年金险。 不过,年金险也有一定的优点: 安全性高: 保险涉及到国计民生,是安全性最高的金融产品。 锁定利率: 万能账户的实际结算利率虽然不确定,但是保底利率3%是写在合同里的承诺,可以几十年一直保持至少这个利率。 所以深蓝君总结了一下适合这款产品的人: 保障型的保险已经配置足够; 追求稳定的收益,且前几年不会用到这笔钱。 如果你是以上人群,可以考虑这款产品。另外,深蓝君近期还测评过几款收益较好的年金险产品,有兴趣的朋友可以在官网查看《年金险刷爆朋友圈,扒一扒到底哪款收益最高?》

鸽子惠添富年金险是新华保险的一款理财产品,搭配万能账户天利年金保险,它的保底收益率为2.5%。让我们一起来看看这款产品: 一、新华惠添富年金险谁能买?投保年龄: 0 - 59周岁 保障期间: 15/20年 交费期间: 3/5年交 这款产品可以选择按3年或者5年缴费。 二、新华惠添富年金险是如何产生收益的?惠添富这类理财险非常复杂,计划书里有大量专业名词,很多人都搞不懂是怎么一回事。 其实我们可以把惠添富年金险,简单地看作两个资金账户: 年金账户: 在特定年限返还固定金额的钱。 万能账户: 年金如果不领取,就会进入万能账户增值。这里的万能账户搭配的是天利年金保险(万能型) ,保底利率为2.5%; 举个例子: 如果30岁的A先生,买了一份惠添富年金险,搭配万能账户天利年金保险;每年投入10万元,连续3年,保额为303700元;下面是他的资金增值过程: 如图所示,整个过程分为3步: 步骤 ①: 30 - 33岁,A 先生每年需要向年金账户投入10万。 步骤 ②: 关爱金: 35 岁,一次性领取45000元; 生存金: 36 - 44 岁,每年领取9000元; 满期金:45岁,一次性领取303700元(即保额); 每年返还的年金如果不领取,就会自动进入万能账户按照实际的结算利率进行二次增值。 惠添富搭配的万能账户天利年金的保底利率是2.5%,但实际的计算利率是不确定的,保险公司每月会在官网披露,也可以电话查询。 步骤 ③: 如果 A 先生需要用钱,可以从万能账户提钱,前 5 年会收取手续费,前5年的手续费依次为5%、4%、3%、2%、1%。 它的万能账户是年金型的,也就是说每年从万能账户提取的钱不超过已交保费的20%。 如果平时有闲钱,也可以投入万能账户,享受增值,不过投入时也要交 3% 的手续费。另外,对于追加投入是否有金额的限制需要具体咨询保险公司。 我们再来看看它的收益率有多少。 三、新华惠添富年金险的IRR表现怎么样?上面提到了万能账户的利率对于收益的影响是非常大的,因为实际结算利率是不确定的,但是为了能大概知道收益,计划书上一般都会有演示利率。 演示利率一般分为低、中、高三档,低档一般就是保底利率2.5%,中档一般都是4.5%、高档一般都是5.0%。 低档和中档利率更有参考价值。下面我们通过IRR(即内部收益率)来计算一下惠添富年金险分别在在保底、中档和演示利率下的IRR: 直接说结论: 如图所示,在低、中、高利率下,都是第6年就能拿回本金,但这时候几乎没有收益,年金险需要足够的时间,才能保证未来的增值。 如果按保底利率计算: 即便经过 50 年增值,30 万本金变成了 107 万,但其实平摊下来,每年的IRR也只有 2.63%。并且从第15起,IRR还逐年降低了。 如果按中档收益计算: 在第 40 年,IRR超过了 4%,不过这个收益是不保证的,最终有可能高于这个收益,也有可能低一些。 高档利率的IRR是比较可观的,但一般很难达到,参考中档利率是比较实际的。 另外,年金险属于长期理财,如果前5年拿出来,需要扣除较高比例的手续费,很容易会发生亏损,所以前5年支取并不划算。 因此,如果你近年有大额消费的计划,例如买车、买房、结婚,那么就不太适合买年金险。 不过,年金险也有一定的优点: 安全性高: 保险涉及到国计民生,是安全性最高的金融产品。 锁定利率: 万能账户的实际结算利率虽然不确定,但是保底利率3%是写在合同里的承诺,可以几十年一直保持至少这个利率。 所以深蓝君总结了一下适合这款产品的人: 保障型的保险已经配置足够; 追求稳定的收益,且前几年不会用到这笔钱。 如果你是以上人群,可以考虑这款产品。另外,深蓝君近期还测评过几款收益较好的年金险产品,有兴趣的朋友可以在官网查看《年金险刷爆朋友圈,扒一扒到底哪款收益最高?》 -

珊珊🦄ིྀ可以打开合同看下,保额那一栏是多少,一般情况重疾险符合理赔条件的话,会按照保额赔付

珊珊🦄ིྀ可以打开合同看下,保额那一栏是多少,一般情况重疾险符合理赔条件的话,会按照保额赔付 -

Time For Action分红险红利是不确定的。有可能有,也有可能不够。要咨询清楚你的客户经理。

Time For Action分红险红利是不确定的。有可能有,也有可能不够。要咨询清楚你的客户经理。 -

li🌸可以,但最好看附加条款是如何说的!

li🌸可以,但最好看附加条款是如何说的! -

辰桑新华保险,全名为新华人寿保险股份有限公司。车险的主体保险还是以车为主,属于财险范畴。所以,新华保险应该是没有车险的。

辰桑新华保险,全名为新华人寿保险股份有限公司。车险的主体保险还是以车为主,属于财险范畴。所以,新华保险应该是没有车险的。 -

b&n买保险的时候可以多找几个保险公司了解一下

b&n买保险的时候可以多找几个保险公司了解一下 -

家兴保险的保额高低和缴费有直接的关系。 保费高了保额就高了。 当然被保险人的年龄也影响保额的高低。 有家保险公司30岁左右缴纳3000多元重大疾病保额10万元,意外伤害保额10-200万。

家兴保险的保额高低和缴费有直接的关系。 保费高了保额就高了。 当然被保险人的年龄也影响保额的高低。 有家保险公司30岁左右缴纳3000多元重大疾病保额10万元,意外伤害保额10-200万。 -

佳-AIA可以

佳-AIA可以

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06