小秋阳说保险-北辰

“小可乐今年四岁,家庭经济条件很普通,在今年3月份的时候,不幸被查出患有急性淋巴细胞白血病,要做11次化疗,治疗费用高达30万,让这原本就很困难的家庭难上加难……”

每每看到这样的新闻,学姐都觉得很惋惜,本应该在这个年龄享受快乐童年的孩子,却要与病魔每日相伴,受之折磨,昂贵的治疗费,也让整个家庭陷入困境。

虽然我们不知道疾病是否会发生,但是我们可以给孩子买保险,为了防范风险而做好充足的准备,那么七岁的小孩子什么样的保险适合他呢?接下来学姐为大家讲解注意的事项有哪些~

如果不知道是否应该给小孩买保险的家长们这篇文章建议你们去看一看:

《如何给孩子买保险?网友直呼:为什么现在才看到》weixin.qq.275.com

《如何给孩子买保险?网友直呼:为什么现在才看到》weixin.qq.275.com

一、这三种保险,7岁小孩一定要买!

1. 重疾险

重疾险看到名字,我们就可以想到,这是用来保障重大疾病的,而且属于给付型保险,一旦等待期过了之后,在保障的期限内,如果被保人确诊了合同规定的疾病及理赔条件,可以一次性理赔给付一笔钱,这笔钱可以由自己来进行分配,可用治病,也可以用来买营养品、用于孩子的教育资金、还车贷房贷等等都可以。

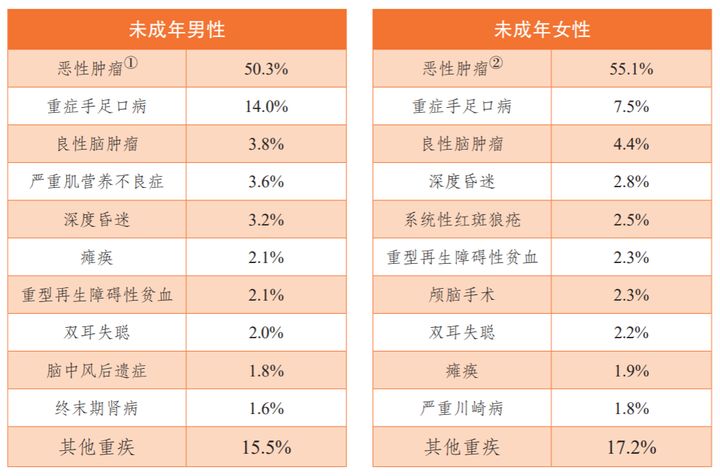

根据《国民防范重大疾病健康教育读本》最新数据显示,成年人最高发的重疾有三项,分别是恶性肿瘤、重症手足口病、良性脑肿瘤已经快占了总比例的70%。

特别对于恶性肿瘤来说,在未成年男性中最容易患的就是白血病、脑癌、淋巴瘤,对于未成年的女性讲最高发的是白血病、脑癌和甲状腺癌。

通过这些可以得知患有重疾的未成年人在这一方面的概率还是很高的,而且其中病发率最高的就是少儿重疾-白血病,光是在治疗费用的方面就很高了,一般都在10万~80万元不等,平均下来的数值已经达到了50万左右,可以见得治疗费用很贵。

因此给7岁的小孩买重疾险很有必要,并且越早买越好,而且孩子购买时的年龄越小,保费越便宜。

就像星联合健康保险公司的妈咪保贝新生版很多人都非常喜欢这款重疾险,很不错,不仅保障全面,涵盖了重疾、中症、轻症、少儿特定疾病和少儿罕见疾病保障、身故/全残/疾病终末期,以及重疾二次赔、恶性肿瘤二次赔、少儿意外医疗、少儿接种意外住院津贴这些可选保障,而且价格方面经济实惠,7岁的小孩买50万保额,保30年,分10年缴费,每年只要1千多块钱。

这些除去之外,妈咪宝贝针对罕见疾病的保障力以及少儿特定疾病的保障力度,做出了很高的保证,赔付高达2倍和3倍的保额,对被保人来说,可以省下很多钱,很有利。若是想要深一层的了解妈咪保贝新生版具体的内容,学姐这篇文章的精髓测评文可以去看一看:

《新产品妈咪保贝新生版,还是有这些不足......》weixin.qq.275.com

2. 医疗险

医疗险属于报销型保险的一种,可以把社保不能报销的医疗费用给报销了,也可以说是社保的补充。七岁的小孩儿更适合购买,可以进行大病报销的百万医疗险和小病报销的小额医疗险。

“报销范围广、报销额度高、价格低”都是百万医疗险自带的优势,就算是社保的进口药、自费药都可以拿来报销,报销额度竟然也达到了上百万,只要两三百块钱,就能是七岁的小孩儿拥有这款保障,不过百万医疗险买一年保一年,只能一年一买,价格也会一年比一年高。

并且重疾险和百万医疗险关系特别紧密,是属于那种二者互补的关系,对于大病,百万医疗险可以报销小孩住院时的治疗费用,而小孩出院后的后期康复费用、家长的误工费等都可以用重疾险来补充,因此7岁的小孩也很有必要买百万医疗险。

在这里,学姐已经给大家整理出了十款市面上值得购买的百万医疗险,可以挑选挑选:

《十大百万医疗险排名新鲜出炉!》weixin.qq.275.com

在此之外,七岁小孩子身体的抵抗力没有那么好,容易生病,跑医院也是常有的事,而且小额医疗险针对于小病住院,意外住院等都可以进行报销,很适合给小孩买。

3. 意外险

绝大多数的七岁小朋友刚上一年级,对事物都很好奇,调皮好动,很容易发生各种情况,比如摔伤、烫伤、被猫抓、被狗咬等意外,因此给孩子配置份意外险也是非常主要的。

意外险最主要的作用就是可以报销小孩儿因为意外发生时所需要的治疗费用,还会保障意外身故或伤残,而且意外险价格便宜,保费在每个年龄段时都是一样的,一年才消费一百多块钱,而且保障很不错,便宜的几十块钱就可以买了,对于普通家庭来说,经济压力是基本上没有的。

虽然说价格方面意外险很便宜,就算是这样也要好好挑选,不能随便一款就行:

《2021年,最值得买的意外险都在这里了》weixin.qq.275.com

二、给7岁小孩买保险,这三点一定要注意!

1. 先大人后小孩

很多家长买保险往往会陷入一个误区,给孩子配置的保险近乎完善,而且自己却没考虑保障的事情,自己买的保障很片面有欠缺的地方,或者是根本没有买。

家长才是孩子们依靠所在,孩子要有更好的生活和保障,那么父母起到重要的角色,然而父母应该首先要拥有全面的保障,所以说小孩子在买保险之前,家长们也要给自己买适合自己的人身保障。

2. 保额要充足

孩子现在年龄小,一辈子对他而言,时间是那么久,再加上通货一直在膨胀当中,钱会越来越贬值。

孩子如果生病住院,而父母照顾就有可能请假或者离职,陪小孩子治病的这个期间,父母的收入会有所减少,治病需要花钱,又没有收入,这真的是太难了!

因此现在趁着孩子年龄小,保费低,根据自己的能力来给孩子买更高的保额,保额要有家庭3-5年年收入与备用金50万。

不过关于保额的学问,在这里还有很多方面,想要更深一层的了解相关内容,家长们把下文点开看看吧:

《保险买多少保额合适?说说里面的门道》weixin.qq.275.com

3. 不需要买寿险

寿险一般是符合于家庭经济支柱来进行购买的一个险种,最主要的作用就是家庭经济支柱因为某种原因不幸身,故而导致的经济状况损失来进行填补,能够缓解家庭经济压力。

小孩那么小,没有什么家庭责任,因此没有必要给小孩买寿险。

总地来说,七岁的小孩子购买重疾险、医疗险和意外险是更好的符合的,值得注意的是买保险时一定要把大人的保障配置全面之后,小孩后面再买保险,保额一定是要足够的,还要记住不能给孩子买寿险。

以上就是我对 "帮7岁小朋友要上保险吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 恒康保重疾险有没有注意的

- 下一篇: 四十岁中年男性买保险要注意的点

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

08-06

-

08-06

-

08-06

-

08-06

-

08-07

-

08-07

-

08-07

-

08-07

-

08-07

-

08-07

最新问题

最新问题

-

02-07

-

02-07

-

02-07

-

02-07

-

02-07

-

02-06

-

02-06

-

02-06

-

02-06

-

02-05