小秋阳说保险-北辰

增额终身寿险在今年的开门红大战中成为了各大保险公司抢占市场的热门产品,成功地从一众年金险产品中突出重围,近日,增额终身寿险市场又迎来一名新成员——国联益利多终身寿险。

在开始测评国联益利多终身寿险前,这里有一篇文章带你认识增额终身寿险: 《增额终身寿险值不值得买?原来我们都被骗了!》weixin.qq.275.com

《增额终身寿险值不值得买?原来我们都被骗了!》weixin.qq.275.com

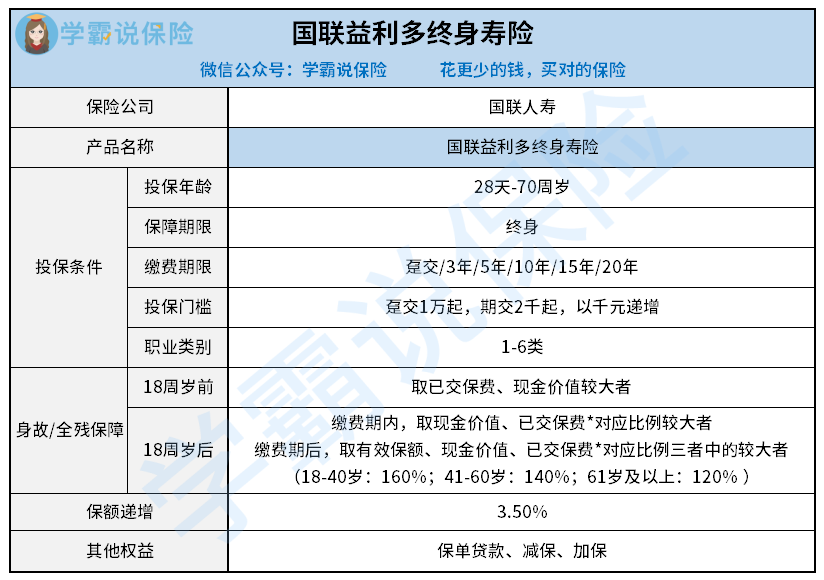

按照老传统,国联益利多终身寿险的保障内容精华图直接送上:

1、国联益利多终身寿险的投保规则

国联益利多终身寿险的承保年龄为28天-70周岁,现在有很多同类产品的承保年龄在65岁以下,对比之下,这款产品覆盖的群体范围范围较广,高龄老人亦可投保,各个年龄阶层都可以投保。

国联益利多终身寿险的缴费期限可选趸交或3/5/10/15/20年交,投保灵活度高;另外,它的起投金额也不高,期交2千元起投,趸交1万元起投,满足各阶层收入群体的投保需求。

2、国联益利多终身寿险的基本保障

国联益利多终身寿险只保身故/全残,根据年龄段区分赔付标准:

未满18周岁,按已交保费和现金价值的较大值进行赔付;18周岁后,将年龄阶段划分成三个区间,这三个年龄阶段的赔付比例分别为160%、140%、120%,并且赔付有效保额、现金价值、已交保费*对应系数的最大值。

但是这样的设置对41-60岁这个年龄阶段的群体并不是很友好,该年龄段正是家庭责任最重的一个年龄阶段,更需要充足的身故/全残保障,但是这个年龄阶段的身故/全残赔付比例却比18-40岁减少了20%,这真是槽点满满!

如果想要更加充足的身故/全残保障,可以直接购买保额高、价格低的纯保障型寿险:《你一定不能错过的十大寿险排行榜!》weixin.qq.275.com

3、国联益利多终身寿险的保单权益

国联益利多终身寿险可以通过减保、保单贷款取现,如果在保障期间急需一笔资金来应急,就可以通过这两种方式来领取现金,取现方便。

另一方面,国联益利多终身寿险还可以增加保额,被保人可以根据预算调整保额,十分有用。

综上所述,国联益利多终身寿险虽然有投保灵活、投保门槛低、取现灵活的优点,但是保障方面竞争优势不强。

那作为一款带有理财功能的终身寿险,每年以3.5%年复利增额的国联益利多终身寿险收益有多少呢?学姐在进行了收益计算后,我震惊了:《国联益利多终身寿险收益高?这个收益把我劝退了...》weixin.qq.275.com

以上就是我对 "国联益利多终身寿险的坏处"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 暖洋洋住院保需要体检吗

- 下一篇: 石宝司行方孙安法场救梁山

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

02-06

-

02-06

-

02-06

-

02-06

-

02-06

-

02-06

-

02-06

-

02-06

-

02-06

-

02-06

最新问题

最新问题

-

05-24

-

05-24

-

05-24

-

05-24

-

05-24

-

05-24

-

05-24

-

05-24

-

05-24

-

05-24