小秋阳说保险-北辰

随着大家对保险越发熟悉,非常多人都渐渐地意识到保险的重要性;跟一般常见的重疾险、医疗险和寿险进行对比,相信大家对这些险种都相对熟悉了,但是大家可能会对一些不太常见的险种感到陌生,像增额终身寿险等就是其中的一种。

其实增额终身寿险很容易理解,实际上就是可以理财又有保障的一个工具,那可能有些人会不信,这种好事怎么可能是真的!

那学姐就给大家分析一下英大人寿尊享世家终身寿险和太平岁悦添富终身寿险,看看究竟如何!

考虑到有些小伙伴对增额终身寿险不了解,学姐特地准备了一份关于增额终身寿险的知识手册,有需要的小伙伴可戳这篇:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

一、尊享世家终身寿险和岁悦添富终身寿险有什么区别?

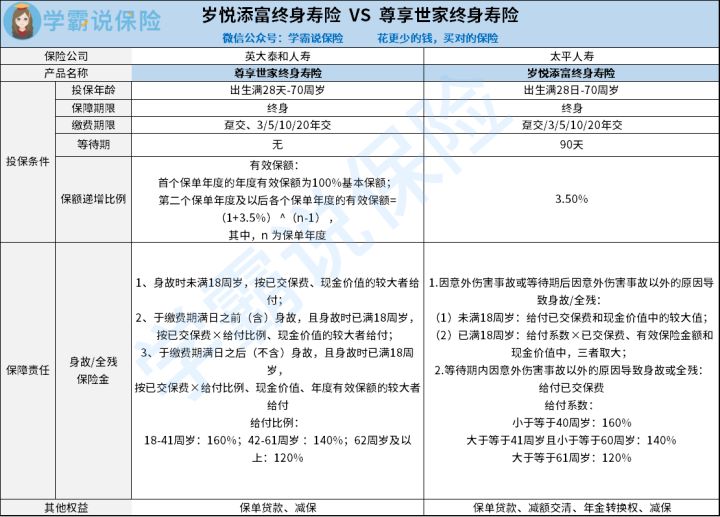

剩余的话就不必讲了,直接带大家分析尊享世家终身寿险和岁悦添富终身寿险的产品对比图,如下图:

可以了解到尊享世家终身寿险和岁悦添富终身寿险都是属于增额终身寿险,而且保额递增比例均为3.5%,那么下面学姐就从保障内容来给大家简单介绍一下。

1、保障内容

尊享世家终身寿险如今是以被保人身故时所处年龄和身故时所处缴费期满日前后为划分给付条件,具体在下面查看:

(1)假设被保人身故的时候年龄比18周岁小,会从已交保费和现金价值中选择一个较大的值来赔付;

(2)如果被保人于缴费期满日前(含)身故,且身故时已满18周岁,把已交保费乘以一定给付比例、现金价值的较大者用于赔付;

(3)假如被保人于缴费期满日后(不含)身故,而且在身故时已满18周岁,眼下按已交保费乘以一定给付比例、现金价值、年度有效保额的较大者给付。

看到这里,如果有小伙伴对尊享世家终身寿险感兴趣的话,下面这篇一定要看:

《英大人寿「尊享世家」值得投保吗?这些点可要注意了!》weixin.qq.275.com

而岁悦添富终身寿险的则是以被保人身故原因和身故时是否满18周岁为给付条件,如下:

(1)因意外伤害事故或等待期后因意外伤害事故以外的原因导致身故或全残,假若被保人未满18周岁,而今按已交保费、现金价值的较大者给付;相反,倘若被保人的岁数已满18周岁,此时则按一定给付系数乘以已交保费、有效保额和现金价值的较大者给付。

(2)等待期内因意外伤害事故以外的原因导致身故或全残,按已交保费给付。

想深入了解岁悦添富终身寿险的小伙伴,看这篇:

《岁悦添富终身寿险2021性价高?先看看产品测评怎么说》weixin.qq.275.com

二、尊享世家终身寿险和岁悦添富终身寿险,哪款更值得买?

解析到这里,相信大家都知道这两款产品的基本情况了,倘若让大家在这两个中做出选择,大家觉得哪款产品更值得选择呢?可以跟着学姐看看哪款值得买!

1、其他权益方面

尊享世家终身寿险和岁悦添富终身寿险的保障内容非常类似,基本保障责任方面都能让被保人获得身故或全残保险金。

不过对于其他权益方面来说,尊享世家终身寿险涵盖了保单贷款和减保权益,而岁悦添富终身寿险提供的是保单贷款、减额交清、年金转换权和减保。

相对来说,岁悦添富终身寿险的其他权益要多于尊享世家终身寿险。

2. 最低起投保费

学姐根据有关资料发现,尊享世家终身寿险和岁悦添富终身寿险的最低起投保费明显不一样。

(1)尊享世家终身寿险的最低起投保费涉及到期交和趸交两种方式,如下:

如果选择期交,就会涉及到5000元的最低起投保费,高于5000元的部分,需要按1000元整数倍来上升;

而如果选择趸交的话,最低起投保费将近10000元,在10000元以上的部分,照旧按1000元整数倍递增。

(2)岁悦添富终身寿险总共提供了3种最低起投保费的方式,分别如下:月交、年交和趸交。

这里面要是选择月交,起投保费最低300元,此外必须是100元的整数倍;倘若选择的是年交和一次性缴费,那么保费起投金额为60000元,并且只能以1000元为基础整倍数增加。

对比可见,在最低起投保费方面,岁悦添富终身寿险和尊享世家终身寿相对比来说,最低起投保费才300元,设置的最低起投资金较小,适合预算不多的投保人群进行选择。

文章最后,对于想要投保增额终身寿险的小伙伴,学姐给大家准备了一份薄礼:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

综上所述,尊享世家终身寿险和岁悦添富终身寿险都是可圈可点的增额终身寿险产品,倘若大家预算不多又想投保增额终身寿险,岁悦添富终身寿险就是一个很好的选择;相反,要是手里面有充足的预算,完全可以把尊享世家终身寿险作为一个备选。

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

02-01

-

02-01

-

02-01

最新问题

最新问题

-

02-04

-

02-04

-

02-04

-

02-04

-

02-04

-

02-04

-

02-04

-

02-04

-

02-03

-

02-03