小秋阳说保险-北辰

以3.8%的固定复利脱颖而出的传世壹号增额终身寿险于2021年11月3日20:00正式停售了。

而且新规之后增额终身寿险还会取消“减保”功能,这也就说明,资金取用也没这么灵活了,比较看重这两点的小伙伴们可要抓紧时间啦!

在开始前,学姐先对一款已停售的传世壹号增额终身寿险进行一番测评,帮想入手的小伙伴种草或拔草!

《停售在即!横琴「传世壹号」增额终身寿值得入手吗?》weixin.qq.275.com

《停售在即!横琴「传世壹号」增额终身寿值得入手吗?》weixin.qq.275.com

一、揭开已下架产品—传世壹号的神秘面纱!

按照之前的规矩,进行测评之前先看看产品保障图:

把保障图从头到尾看了一遍,不得不说传世壹号增额终身寿险凭借着保额每年以3.8%的速度递增,的确吸引了很多人,毕竟这样的增长速度在目前市场上处于较高行列了。

但抛开这一点来讲,传世壹号增额终身寿险处处是缺点,入手这款产品的朋友可要留心了!

1、起投门槛高

传世壹号增额终身寿险的起投费用并不低,倘若采取趸交的方式,换言之就是一次性缴清,那么起码要交5万以上的保费;但是,如果按照分期缴费,1万元已经是最低值了。

这对于预算不够充足的消费者无疑压力剧增,毕竟这不是一笔小数目。

2、赔付比例不合理

在18岁之后,传世壹号增额终身寿险针对41岁至60岁这段重要时期,身故或全残赔偿金的给付比例竟然只有140%,比18岁至40岁足足少了20%。

要知道41岁到60岁还是上有老、下有小的阶段,家庭的经济重任都由其肩负,应该保障更充足才是。面对这么关键的时期,赔付比例不仅没升,反而还更降低了,实在有些不像话!

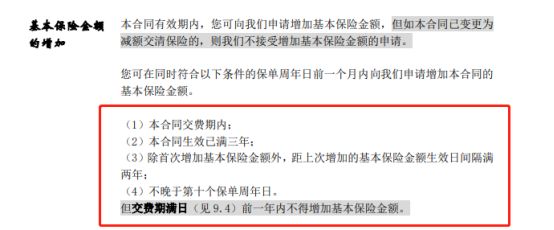

3、加保条件严格

在上面的文章里面,学姐也说到了减保的实用性,其实,理财险和其他类型的保险一样,另外还包括加保也一样是个极其实用的功能,这个功能提高了产品的灵活性。

但是传世壹号对加保的规则比较严苛,假如要是分10年缴纳保费的情况下,最多也只能加保3次,局限性较大。

看完这些过后,学姐发现,传世壹号坑人的地方可真不少呢!大家如果想要购买其他增额终身寿险,需要提前学一些避免入坑的妙招!

《【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑》weixin.qq.275.com

二、看完传世壹号的收益,让人大吃一惊!

但是,大家比较关心的是传世壹号的真是收益状况,想知道收益状况,那么需要看它的现金价值高不高。

此时学姐给大家提供一份表格来看一下,就是下图这个内容:

比如老王30岁购买这款产品,选择一次性交费的交费方式,保费30万元,到了保单第五个年度结束的时候,它的内部收益率为0.074%。

这个时候的现金价值已经超过了保费,这样的回本速度已经算是可以了,不过那是因为趸交的原因,如果说是选择20年交的情况下,回本速度就要慢很多了。

另外,当老王年满70岁了,IRR为3.56%,收益跟大多数产品相比也算可观。

但非常可惜的是这款产品目前已经停止售卖了,也就意味着我们没有任何渠道可以入手这款增额终身寿险了,但是大家别灰心,还是有不少产品要强过传世壹号的。

就像这款爱心守护神2.0终身寿险,不但有效保额逐年上涨,并且收益很不错。有想法的朋友赶快购买了,毕竟在12月31日之前,这些互联网保险都将在2021年12月31日之前全部下架,这就表明是买一款少一款。

看重收益的朋友可别错过啦:

《被网友吹爆的爱心人寿守护神2.0终身寿,算完真实收益我震惊了!》weixin.qq.275.com

以上就是我对 "横琴传世壹号限制条件"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 泰康保险公司对比同方全球人寿哪家更优秀

- 下一篇: 华夏人寿小当家重疾险线下能购买吗

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

11-18

-

11-18

-

11-18

-

11-18

-

11-18

-

11-18

-

11-18

-

11-18

-

11-18

-

11-18

最新问题

最新问题

-

12-18

-

12-18

-

12-18

-

12-18

-

12-18

-

12-18

-

12-18

-

12-18

-

12-18

-

12-18