小秋阳说保险-北辰

人们只要还有一点空余的资金,都想去搞投资理财,从而摆脱通货膨胀,恰好,增额终身寿这一类型的理财产品凭借自身复利增值、提取灵活的特点而广受大家的欢迎。

紧紧随着大流趋势,最近这些年,保险公司推出的增额终身寿不在少数,就这里面的和泰的增多多就是其中一款。

而且,也早就听说买了这款和泰增多多的人都觉得真的挺不错的,学姐周边也有好多人在推荐。但是,就这里面夸张的成分有多少,请稍等学姐测评一下就可以知晓了!

《和泰增多多增额终身寿火爆来袭,买了它到底能增多少钱?》weixin.qq.275.com

《和泰增多多增额终身寿火爆来袭,买了它到底能增多少钱?》weixin.qq.275.com

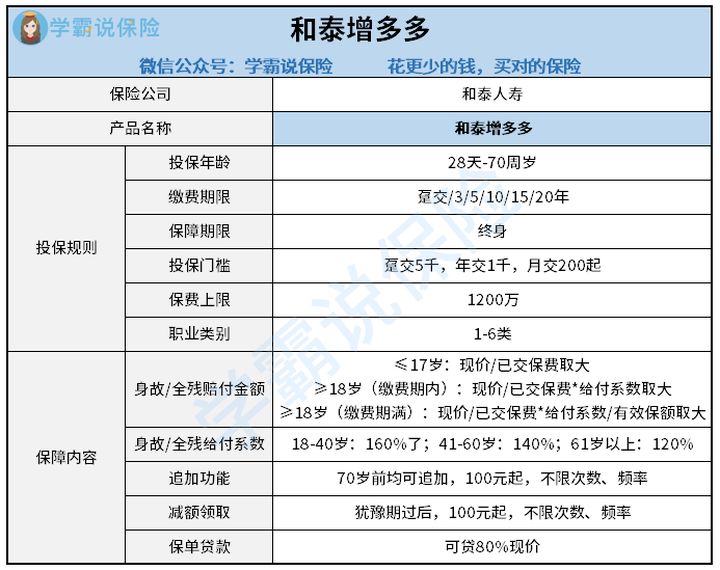

一、和泰增多多有什么亮点

首先献上增多多产品图:

和泰增多多产品形态图

遵照上图,学姐总结了增多多这款增额终身寿的一些闪光点,一起来看一下~

1、投保方式丰富

增多多增额终身寿可以选择趸交、年交、也可以月交,最少的投保金额为200元。

通常情况来看,趸交和年交的保费贵,比较适合预算多的人选择,市面上不少的增额终身寿用的缴费方式都是这种,而增多多能月交,那么对于刚出社会有买投资理财型保险这个想法的打工人而言很好,每月定投不多,只需几百元就可以搞定,的确太人性化。

2、灵活性强

增多多可随时进行线上增减保,非常人性化。

打个比方说,当前小王手头上的资金不是很充足,每年能够拿出投保的钱,最多也就5000块,那到手的收益自然是不会很多的。

过几年后,小王的预算充足了,打算增多保额,以便获得更高的收益,在这个时候他就可以申请追加投保额度了,而且增多多是不限制追加次数和频率的这方面不错,100元以上想加多少次是没有次数限制的。

除开这个不说,大家都清楚作为投资理财型的保险,它们都有一个共同的弊端,就是强制储蓄,取用不方便,但增多多这款终身寿可以用保单贷款解决临时使用需求,这就更利于我们能够随时应付人生道路出现了一些偏差或者是重大紧急事故。

由此可以看的出来,增多多的这项设计更贴近我们用户的使用需求,把消费者照顾得比较周到。

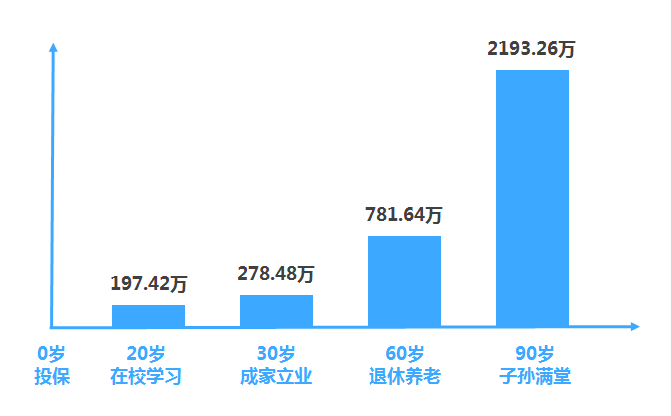

3、收益可观

就好比下图所看到的,学姐也就简单推算了一下增多多的收益,也可以察觉到,还是比较客观的。

如同,老李为自己刚出生的宝宝买了一份增多多增额终身寿,且保额就是100万,且不说等到孩子20岁时账户价值就有197.42万,直接一次性翻了1.97倍,然而第六年的时候现金价值已经达到107万,指的是花五年的时间就能拿回本金,这个收益很诱人。

二、和泰增多多适合哪些人买

1、有富余资金的人

对于资金宽裕等高净值的用户群体可以采用趸交这类一次性购买的方式,那么也就是为了自己储蓄财富养老或将财富传承给后代。

2、年轻父母

年轻父母选择月交的方式为孩子定投教育金也无妨,利于孩子后面的学习生活,方便随时取用。

3、打工人

增多多这款保险也很适合有养老规划的打工人,每月200块等同于为自己的以后投资了一笔钱,金额比较小也无法制造太大的生活压力。

总之,增多多增额终身寿的收益很高,取用灵活,在投保方面没有那么多限制条件,如果想要长期收益,想要完善自己的资源配置,觉得比较适合自己,可以考虑购买。

当然,若是也想着对比其他这一份评测,那请拿走不谢!

《超全!国内热门寿险对比表》weixin.qq.275.com

同时还要在这里提醒一下大家,千万不要忘了购买保障型保险,学姐一直给大家这样,都是先有保障后理财这样的一个保险配置顺序,倘若各位还不知道应该怎样取配置保险的话,建议去看一下下面这篇文章:

《成年人如何买保险?每个人都该有专属方案》weixin.qq.275.com

以上就是我对 "和泰人寿和泰增多多的缺点"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 惠享一生重疾险A款怎么买?能保什么?

- 下一篇: 泰康在线A款重疾险是真的吗?都保什么疾病?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

12-12

-

12-12

-

12-12

-

12-12

-

12-12

-

12-12

-

12-12

-

12-12

-

12-12

-

12-12

最新问题

最新问题

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-30

-

01-30

-

01-30

-

01-30

-

01-30