小秋阳说保险-北辰

太平保险出的这款医安心医疗保险跟大家见面了,相信你们也听闻了,保险没有免赔额,理赔进度十分简单,受到很多人的欢迎。学姐也在后台收到了不少朋友的留言问这款医疗险如何,测评给大家的事学姐现在就要开始了。

在我们深度了解之前,把太平医安心医疗险与热门医疗险的对比研究研究,查看它的真相:

《太平医安心医疗险与国内热门百万医疗险对比表》weixin.qq.275.com

《太平医安心医疗险与国内热门百万医疗险对比表》weixin.qq.275.com

一、太平医安心医疗险保障如何

话少说点,我们先来讨论讨论太平医安心医疗险的保障内容包括了哪些吧:

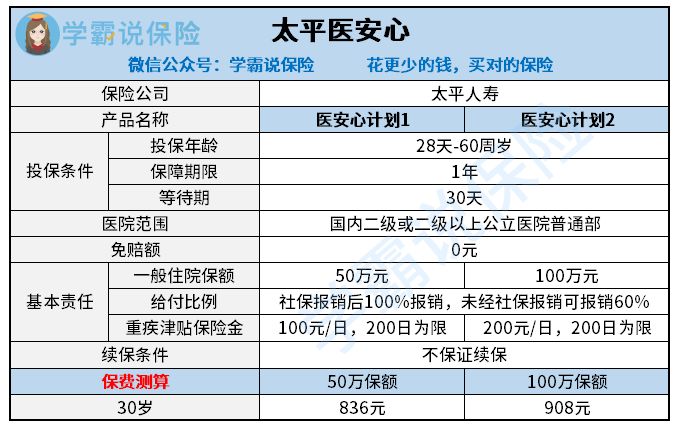

太平医安心医疗险

说真的学姐对太平医安心医疗险这样的保障感到遗憾,保障内容真的非常的简单,价格方面,也没有很优惠。

一般医疗是零免赔额的,这个应该属于太平医安心医疗险唯一的一个优势了,对比于其他的医疗险在经过社保报销之后还需要扣除一万元的免赔额来看的话,它没有免赔额这一点还是对我们很有利的。

可是这点好处恰恰被它的缺陷给遮挡了,终究还是保障责任是真的太单薄。学姐给大家重点的来讲解一下为什么它的保障薄弱。

1.太平医安心医疗险只有基础医疗责任

太平医安心医疗险保障以下费用“保障医生诊疗费、治疗费、手术费、药品费、检查化验费、住院杂项费等等”,这些保障大多情况下的医疗险都是包含在里面的。

但是的话,像那些比较特殊的门诊,举个例子如住院前后的门急诊费用,太平医安心医疗险是没有包含这些的。或许有些人对这没有什么观念,假设一个人生病住院了,基本上不可能不检查身体状况就马上住院吧?正常情况下都要门诊检查,与此同时,吃药等等医治一段时间之后医生才确定他是否需要入院治疗。而且住院后的门急诊费用也是这样,尤其是在出院之后,一般还要进行二次复诊,这些都需要花钱。

但是这些并不在太平医安心医疗险的保障范围内,那么这样自然就不能给报销了。总的来说,门急诊的治疗费用不是特别的高。但是像是器官移植后的抗排异治疗这一类开销还是特别大的,针对于移植后恢复状态比较好的病人来说,后期一个月需要的医疗费在几千元左右,那要是出现了较大的排异状况的话,账单有上万上十万甚至上百万都不奇怪。所以说,这类特殊门诊不在保障范围内,这对消费者而言十分不贴心。

2.太平医安心医疗险的重疾保障一般

从图中我们也能看出来,重疾津贴是太平医安心医疗险中的唯一保障,不过作为如今进入市场的医疗险来说,有重疾津贴都不是啥稀罕事情了。

相反重疾医疗保障却没有配备,一般医疗险都会有。现在绝大多数医疗险除了一般医疗责任之外,约定合同里面恰好有患者所得的疾病,被保人这个时候就能用一般医疗责任 的报销额度了,还可以使用约定重疾的报销额度,这个报销额度同样适用在一般医疗上,诚然就是一般医疗保额是多少,那约定重疾也是多少,即便患上重病,也不会产生很大的医疗压力。

3.太平医安心医疗险不保证续保

学姐觉得没有给续保保证是太平医安心最差劲的地方。

可能好些小伙伴不太知道保证续保对我们大家意味着什么。买医疗险都是需要健康告知的,假如得了健康告知中写明的疾病,保险公司不会同意你投保医疗险。对于续保不担保完全可以做到表明了我们今年经历这个健康告知,明年可以继续投保的前提是保险公司对你身体状况审核的审核必须通过。

我觉得没有人敢肯定,身体状况一直都良好,想续保就一定能续保的。,

但换做是保证续保的医疗险产品,保证续保这一段时间之间即便是赔偿过了,身体情况不怎么好或停售,仍旧是可以继续投保的。对于购买保险的人来说,这种条件是相对不错的~

要是还不清楚医疗险续保到底对我们来说有什么影响的,移步这篇文章:

《医疗险续保怎么做,要注意哪些地方?一文解析!》weixin.qq.275.com

二、太平医安心医疗险值不值得买

还有前面我所讲到的,我不觉得这一款太平医安心医疗险产品大家可以入手。

不包括没有免赔额,存在瑕疵的地方真的不少。保障不充足,不提供保证续保服务,最关键是价格还高。大家都是在30岁有社保的前提下购买医疗险,别人买一份医疗险300元左右就可以搞定了,从保险费用来看太平医安心医疗险远远高于其他保险需要900多。学姐认为此款保险很不合算,从价格方面来说。

那有什么值得买的医疗险呢,学姐把医疗险各项都逐一列清,可以通过比较选择购买对自己更有利的保险:

《十大百万医疗险排名新鲜出炉!》weixin.qq.275.com

以上就是我对 "太平人寿医安心医疗险专属那卖"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 利安人寿安康倍保2021理赔严苛

- 下一篇: 未满35岁购买乐享安康2021保险怎么样

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

最新问题

最新问题

-

08-25

-

08-24

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23