小秋阳说保险-北辰

重疾险作为一种可以弥补因病造成的经济损失的保险,一直是保险市场中十分畅销的产品。

既然重疾险在市场上如此炙手可热,那毋庸置疑产品的竞争会非常激烈,所以很多保险公司为了让旗下重疾险获得更高的竞争力,便陆续为其增添了各式各样的附加保险,希望通过这个方法获得更多客户。

就拿一个例子来说,近段时间有一款叫作平安附加豁免保险费(B,120Ⅱ)重大疾病保险的产品,就成为了很多人讨论的焦点。

那借着今天这个机会,学姐就带各位朋友来了解了解这款平安附加豁免保险费(B,120Ⅱ)重大疾病保险到底有多优秀!

开始之前,下面有一篇学姐准备的干货满满的投保知识科普文章,大家点开看一下吧!

《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

一、平安附加豁免保险费(B,120Ⅱ)重大疾病保险怎么样?

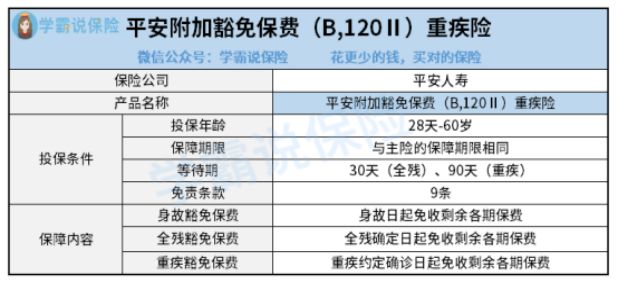

跟之前同样,咱们先来看看平安附加豁免保险费(B,120Ⅱ)重大疾病保险的产品保障图:

1、投保条件

首先,平安附加豁免保险费(B,120Ⅱ)重大疾病保险允许28天-60岁这个年龄范围的人群进行投保。市面上多数重疾险的最高投保年龄也是60岁,大家也知道它是重疾险的附加险,那把最高投保年龄设为60岁也是正常的。

再者,该款保险产品的保障期限重点决定于主险。举个例子,在大家购买的重疾险是保至70岁的情况下,那么这款产品的保障期限没有任何疑问也是保至70岁的。

另外,这款产品的等待期有两个,具体如下:30天和90天。前面一个作为全残的保费豁免等待期,另一个实际上对应患上相关疾病后的保费豁免等待期。而像身故这种情况并没有设置等待期。

最后,平安附加豁免保险费(B,120Ⅱ)重大疾病保险在免责条款的设置上总共有9条。这里说的免责条款,所代表的就是被保人的事故如果符合规定的内容,保险公司将不承担任何保险责任。

如果大家对于免责条款还有其他问题的话,不妨就请大家点击点击下方的文章内容深入分析分析。

《保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!》weixin.qq.275.com

2、保障内容

平安附加豁免保险费(B,120Ⅱ)重大疾病保险是一款附加豁免保费责任的附加险,它豁免保费的范围主要是身故、全残,以及罹患约定重疾的情况。

例如说,在保险合同生效了以后,被保人因为事故造成全残的话,只要保险公司可以判定他的实质情况满足保险合同规定的话,那么从确定日开始,主险(重疾险)剩余的保费就可以得到豁免。

这里的话,有一点大家千万不要弄混淆了,该款附加险的豁免保费,其实表示的就是豁免主险,属于是人们投保重疾险的保费,而不是这款平安附加豁免保险费(B,120Ⅱ)重大疾病保险的保费。

二、平安附加豁免保险费(B,120Ⅱ)重大疾病保险要不要买呢?

大家应该会感到非常疑惑,不是很多重疾险都能够提供豁免保费嘛,为什么还要专门再购买一份豁免保费的附加险?

其实在很多保险中,豁免保费都囊括在自带或可选责任中,但大部分的豁免范围仅仅只包括了中症或轻症。重疾险里保费需要缴纳最多的就是重症,保险公司不会提供豁免的原因就是自己的经营成本。

当大家因为约定事故有了缴费的困难的话,就像确诊约定重疾导致收入大幅度降低,就算是免除了对于中轻症的保障,但剩余重疾责任的保费也是很高的。也就是大家依旧要面对很大的缴费压力。

基于这样的情况,平安附加豁免保险费(B,120Ⅱ)重大疾病保险就上架了,为以上内容感到担心的朋友通过这款产品完善自己的保障也无妨。

不过,原本重疾险的保费就相对高一点,假如另外再投保一份附加险,可能会给大家带来较大的经济压力。

这种情况下,学姐建议如若收入较多,资金充足的人,提议投保平安附加豁免保险费(B,120Ⅱ)重大疾病保险。否则,没太高收入的人,还是需要按照自己的实际情况去买。

由于文章篇幅不够,学姐没法对平安附加豁免保险费(B,120Ⅱ)重大疾病保险这款产品进行详细说明,有意了解的朋友可以点开下文查看。

《平安附加豁免保险费(B,120Ⅱ)重大疾病保险好不好?看完你就知道了!》weixin.qq.275.com

以上就是我对 "平安附加B120Ⅱ重疾险可信吗?要不要买?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 新华人寿新华惠福宝理赔难吗

- 下一篇: 平安福21是保障型消费型

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

03-10

-

03-10

-

03-10

-

03-10

-

03-10

-

03-10

-

03-11

-

03-11

-

03-11

-

03-11

最新问题

最新问题

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-30

-

01-30

-

01-30