小秋阳说保险-北辰

近年来,年轻人在防范风险方面做得越来越好了,而且平时对能抗风险的保险关注有加。那么年轻人这一个群体来说,需要买哪些保险呢?还不太清楚的可以先看看这篇分析哦 多数情况下,年轻人钱还不多,建议先考虑以下这几种保障型的产品: 1.重疾险 《适合年轻人买的保险有哪些?》

《适合年轻人买的保险有哪些?》

如果不幸患上重疾,身体要经受疾病的折磨那是一定的,经济上也要承受高额医疗费用带来的冲击。重疾险这时候就派上用场了,它会一次性给付一笔钱,能帮助我们拿出治病的钱,即使因患病没有收入了,后面也至少还有钱吃饭。

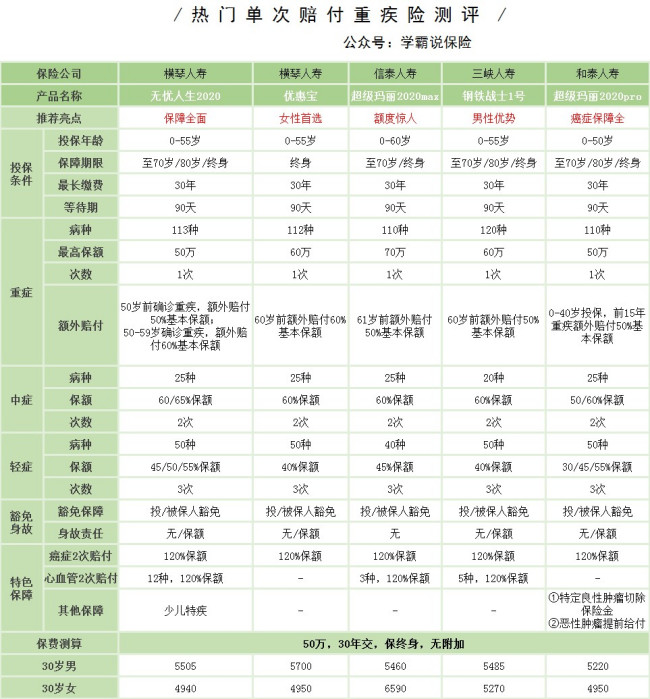

根据年轻人的一般经济水平,我测评了几款重疾险,想了解重疾险的可以了解一下:

要是需要更优惠一点的重疾险,这几款产品可能会更适合 2.医疗险《十大便宜好价的重疾险大盘点!》

如今的年轻人压力不小,熬夜的人也越来越多,因为这样的带来的后果是,掉发就不说了,身体也会出现异样。即使小病的治疗费用不高,不过有时候并不是跑一次医院就能治好的,治疗的次数多了,费用就多了吧。

由于年轻人的经济特点,百万医疗险是比较合适的,上百万的保障,一年花几百块钱就能买到了,还是挺划算的。我找出了几款今年大热的百万医疗险,有需要的可以了解一下哦 3.意外险《十大百万医疗险排名新鲜出炉!》

年轻人总要在外面打拼,然而这期间因为拥堵、超速的情况,意外风险是很高的,任何人都有可能遭遇不幸,因此意外险的保障其实是不可少的。

意外险相对以上的险种来说是比较便宜的!一年百来块也基本足够了,据我观察,今年比较适合年轻人的意外险有这几款《2020年,最适合年轻人的意外险都在这里了》weixin.qq.275.com

综合来看,年轻人买保险的重点是先配置好基础的保障,之后经济水平提高了,增加寿险或理财险都是可以的。

以上就是我对 "年轻人购买保险有什么好处?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

嘿嘿周看每个人的经济能力,经济好保额高点,一般的话保额低点。需要可以帮你

嘿嘿周看每个人的经济能力,经济好保额高点,一般的话保额低点。需要可以帮你 -

萧蓝如果真的是年轻人,基础性的建议如下: 1.适合的购险年龄,选择范围相对宽泛。 2.保费的支出,应为年收入的10%—15%,保额设定为年收入的6-10倍,为宜。但应具体问题具体分析。 4.是否有社保,请关注其中得到医保和养老。 5.在社保的前提下,规划商业保险,重点放在意外和重疾上。社保和商业医疗险,不能重复报销,谨记。 6.同时关注家庭成员的保障问题,尽可能的保障好身边的人,做到家庭全面保障,否则保障失衡,保障的意义也就缺失。 7.尽可能的优先规划家庭主要收入来源者的保障问题,这很重要。 8.推荐:平安护身福分红保险、平安智胜人生万能保险,平安福终身寿险。。 9.个人建议还是和代理人之间广泛有效的交流,毕竟,面对面的交流最直接有效。必要时,也可直接拨打相关保险公司的客服电话,求证咨询。

萧蓝如果真的是年轻人,基础性的建议如下: 1.适合的购险年龄,选择范围相对宽泛。 2.保费的支出,应为年收入的10%—15%,保额设定为年收入的6-10倍,为宜。但应具体问题具体分析。 4.是否有社保,请关注其中得到医保和养老。 5.在社保的前提下,规划商业保险,重点放在意外和重疾上。社保和商业医疗险,不能重复报销,谨记。 6.同时关注家庭成员的保障问题,尽可能的保障好身边的人,做到家庭全面保障,否则保障失衡,保障的意义也就缺失。 7.尽可能的优先规划家庭主要收入来源者的保障问题,这很重要。 8.推荐:平安护身福分红保险、平安智胜人生万能保险,平安福终身寿险。。 9.个人建议还是和代理人之间广泛有效的交流,毕竟,面对面的交流最直接有效。必要时,也可直接拨打相关保险公司的客服电话,求证咨询。 -

慧现在人们的保险意识越来越强,如何选择保障期限这个问题也一直都是大家问的比较多的,其实无论是选产品、保障期限、保障类型都是需要根据自己的情况出发。 年轻人一般健康告知通过就可以投保,那就看看终身和定期的区别: 终身重疾险是指保障到身故,在这期间发生合同内约定的重大疾病达到某种状态后即可理赔。 定期重疾险是指可以选择保障期限(20年、30年或到60岁、80岁等)。在这期间发生合同内约定的重大疾病达到某种状态后即可理赔,合同到期后保障也就没有了。 终身的保费会比定期的贵一些,但是定期重疾险到期后很有可能是发病率高发年龄,这时在想投保其他产品就比较困难,很可能会因为年龄和健康的问题被拒保。如何选择保障期限还是需要根据自己的情况来决定。如果预算允许的话可以选择终身重疾险,保障会更全面。如果预算不够可以选择定期重疾险,相对来说会便宜一些。

慧现在人们的保险意识越来越强,如何选择保障期限这个问题也一直都是大家问的比较多的,其实无论是选产品、保障期限、保障类型都是需要根据自己的情况出发。 年轻人一般健康告知通过就可以投保,那就看看终身和定期的区别: 终身重疾险是指保障到身故,在这期间发生合同内约定的重大疾病达到某种状态后即可理赔。 定期重疾险是指可以选择保障期限(20年、30年或到60岁、80岁等)。在这期间发生合同内约定的重大疾病达到某种状态后即可理赔,合同到期后保障也就没有了。 终身的保费会比定期的贵一些,但是定期重疾险到期后很有可能是发病率高发年龄,这时在想投保其他产品就比较困难,很可能会因为年龄和健康的问题被拒保。如何选择保障期限还是需要根据自己的情况来决定。如果预算允许的话可以选择终身重疾险,保障会更全面。如果预算不够可以选择定期重疾险,相对来说会便宜一些。 -

刘素华您好!年轻人都有着初生牛犊不怕虎的激情,所面临的环境也不稳定,正是经历挫折和成长的阶段,而且不断恶化的生活环境,也让年轻人的似锦前程、青春年华面临着不小的风险。没有人可以永葆青春,但是可以利用合理的保险规划应对未来的风险,防范青春过早地被疾病、意外等侵蚀。至于适合买哪种保险,意外险、健康险、寿险等都是比较适合的产品。具体描述如下: 1、年轻人是意外发生率最高的人群。意外险保费低廉,经济实惠,是刚刚参加工作的年轻人最佳选择。年轻人购买意外险首先要考虑保险费支出,建议意外险保险费支出占投保人总收入的5%-15%比较合适。其次要关注保险额度的选择,年轻人购买意外险保险金额累计是年收入的5到10倍为宜。然后要明确保障内容,在购买意外险时保障内容必须包含意外身故、意外医疗保障,当然,搭配好意外医疗保险和住院津贴保险也很重要,可以弥补医保的不足和误工补贴。 2、大多数的年轻白领由于工作时间长,压力大,往往在休息时间,没有很好的锻炼身体,人体机能不断地下降,这时一份合适的健康险很重要。年轻人要趁早为自己的身体健康做足保障,因为年纪越轻,越早买重疾险,缴纳的保费相对就越低。然后年轻人在购买医疗重疾险时保额不宜太高也不能过低,保额在10万元-20万元比较合适。 3、在以上保障都全面的情况下,可以考虑购买一份寿险。对于收入不高的年轻人来说,不妨以物美价廉的定期寿险为主;若经济条件许可,可购买一份终身寿险。

刘素华您好!年轻人都有着初生牛犊不怕虎的激情,所面临的环境也不稳定,正是经历挫折和成长的阶段,而且不断恶化的生活环境,也让年轻人的似锦前程、青春年华面临着不小的风险。没有人可以永葆青春,但是可以利用合理的保险规划应对未来的风险,防范青春过早地被疾病、意外等侵蚀。至于适合买哪种保险,意外险、健康险、寿险等都是比较适合的产品。具体描述如下: 1、年轻人是意外发生率最高的人群。意外险保费低廉,经济实惠,是刚刚参加工作的年轻人最佳选择。年轻人购买意外险首先要考虑保险费支出,建议意外险保险费支出占投保人总收入的5%-15%比较合适。其次要关注保险额度的选择,年轻人购买意外险保险金额累计是年收入的5到10倍为宜。然后要明确保障内容,在购买意外险时保障内容必须包含意外身故、意外医疗保障,当然,搭配好意外医疗保险和住院津贴保险也很重要,可以弥补医保的不足和误工补贴。 2、大多数的年轻白领由于工作时间长,压力大,往往在休息时间,没有很好的锻炼身体,人体机能不断地下降,这时一份合适的健康险很重要。年轻人要趁早为自己的身体健康做足保障,因为年纪越轻,越早买重疾险,缴纳的保费相对就越低。然后年轻人在购买医疗重疾险时保额不宜太高也不能过低,保额在10万元-20万元比较合适。 3、在以上保障都全面的情况下,可以考虑购买一份寿险。对于收入不高的年轻人来说,不妨以物美价廉的定期寿险为主;若经济条件许可,可购买一份终身寿险。 -

🐠 🐠 🐠 ( 守候)其实倍保如意它是真的能帮助到我们的,就像你这样,经常出差,坐车肯定比较多,倍保如意它是在外出坐车的时候双倍赔的,最高80万,而且和你的社保、医保没有任何关系。保的也全面,1-7级的伤残都赔,7级的伤残是手指方面。 像你20岁,15年后也只有35岁,到时候再把这钱拿回来重新用,也是为你现在做了一个强制理财了。 而且还会赠送你一张sos的国际救援卡,以后出差也就不用担心在外地人生地不熟的遇到麻烦了 希望可以帮到你。幸福平安

🐠 🐠 🐠 ( 守候)其实倍保如意它是真的能帮助到我们的,就像你这样,经常出差,坐车肯定比较多,倍保如意它是在外出坐车的时候双倍赔的,最高80万,而且和你的社保、医保没有任何关系。保的也全面,1-7级的伤残都赔,7级的伤残是手指方面。 像你20岁,15年后也只有35岁,到时候再把这钱拿回来重新用,也是为你现在做了一个强制理财了。 而且还会赠送你一张sos的国际救援卡,以后出差也就不用担心在外地人生地不熟的遇到麻烦了 希望可以帮到你。幸福平安 -

用心首先要确定保险类型,目前来说主要面临的风险有两个:一个是人身意外风险,一个是重疾。年轻的单身女性在为自己规划保险时,首先要完善这两部分的保障。优先配置意外险,一般的意外险种保费相对来说比较低,几十块钱的保费就有数十万的保额,比较经济实惠,建议在购买意外险时,可以搭配主险一起购买意外伤害医疗的附加险种,这样可以补偿平时一些因为意外而产生的医疗费用。重疾险 医疗险也可以趁早买女性的特殊生理构造,加大了女性罹患一些重大疾病的风险,而现在重大疾病的患病率也呈年轻化的趋势,有数据显示2015年因癌症发生的重大疾病理赔中,女性占比61%,男性占比39%。 年轻的单身女性可以趁着现在年轻购买重疾险,保费相对较低,而有了重疾险,就可以把高额的治疗费用转嫁给保险公司,让自己的生活尽量趋于稳定。医疗险作为补偿性险种可以搭配重疾险来购买,另外医疗险的报销范围和比例可能都比社保要大,现在单身女性各方面的压力也比较大,容易生病,医疗险可以补偿一部分医疗费用,缓解一部分因医疗费用产生的经济损失。年轻的单身女性在完善了这两部分保障后,如果经济能力还可以,有足够的保费预算,还可以购置一份寿险和养老险,当发生了不幸,寿险就起到了作用,家人还可以领到一部分受益金,为他们以后的生活提供了一些保障.养老险相当于理财,可以提前为自己的养老做打算,保证自己的退休生活不打折扣。

用心首先要确定保险类型,目前来说主要面临的风险有两个:一个是人身意外风险,一个是重疾。年轻的单身女性在为自己规划保险时,首先要完善这两部分的保障。优先配置意外险,一般的意外险种保费相对来说比较低,几十块钱的保费就有数十万的保额,比较经济实惠,建议在购买意外险时,可以搭配主险一起购买意外伤害医疗的附加险种,这样可以补偿平时一些因为意外而产生的医疗费用。重疾险 医疗险也可以趁早买女性的特殊生理构造,加大了女性罹患一些重大疾病的风险,而现在重大疾病的患病率也呈年轻化的趋势,有数据显示2015年因癌症发生的重大疾病理赔中,女性占比61%,男性占比39%。 年轻的单身女性可以趁着现在年轻购买重疾险,保费相对较低,而有了重疾险,就可以把高额的治疗费用转嫁给保险公司,让自己的生活尽量趋于稳定。医疗险作为补偿性险种可以搭配重疾险来购买,另外医疗险的报销范围和比例可能都比社保要大,现在单身女性各方面的压力也比较大,容易生病,医疗险可以补偿一部分医疗费用,缓解一部分因医疗费用产生的经济损失。年轻的单身女性在完善了这两部分保障后,如果经济能力还可以,有足够的保费预算,还可以购置一份寿险和养老险,当发生了不幸,寿险就起到了作用,家人还可以领到一部分受益金,为他们以后的生活提供了一些保障.养老险相当于理财,可以提前为自己的养老做打算,保证自己的退休生活不打折扣。 -

邵昕你为什么想买保险呢?这个保险能解决你的问题吗?想清楚这个你就知道该不该买了。

邵昕你为什么想买保险呢?这个保险能解决你的问题吗?想清楚这个你就知道该不该买了。 -

一头大黄牛年轻人同样面临着疾病,医疗,意外,死亡等各种风险。由于年轻人经济基础比较薄弱,一旦遇到这些风险,年轻人仅靠自身很难承担,还可能拖累家庭。而有了保险这个杠杆,用很少的钱就能撬动上百万的保额,抵御风险能力得到很大的增强,还有就是年轻人很容易投保成功,保费便宜,享受保障时间长,在人生的黄金阶段减去很多后顾之忧。 年轻人主要面临的人身风险有三方面:意外、疾病和生存,这就涉及了意外险、健康险和寿险,其中健康险包括重疾险和医疗险,寿险业首选定期寿险。 意外险:意外险保费便宜,身故、伤残赔保额,门诊、住院都可以报销。需要注意的是意外医疗费用免赔额和赔付比例的设置,意外住院津贴则需注意免赔天数,同时投保前要确认从事的职业类型是否符合承保范围。 健康险:疾病是人人痛恶的,但谁能保证一辈子不生病?为了更好地保障,重疾险搭配医疗险是不错的选择。重疾险确诊即赔,可以弥补医疗费用、康复护理花销和收入补偿;医疗险是社保的有力补充,通常为报销型,投保前需留意疾病等待期、报销比例、免赔额、报销范围等。 寿险:市面上常见的寿险是身故或全残赔付保险金,定期寿险是保障一定的期限,普通家庭建议购买定期寿险,保费低,杠杆高。 重疾险能发挥什么作用?如果生个小病,一般花不了什么钱,大家都还是出得起。但一旦生了重大疾病,一般少说要花十几万到几十万,很多家庭根本无法承受这个治疗费用,极大可能会使这个家庭因病返贫。所以说,重大疾病的保障是十分重要的。而重疾险的作用就是为被保险人支付因病花费的高额医疗费,提供患病后的经济保障,也为家庭提供一定的经济生活来源。 很多年轻人对重疾险的治疗费用没有什么概念,下图为重大疾病平均治疗费用: 由图可以看出,一旦发生重疾,治疗费用至少也要10万,年轻人积蓄少且经济能力有限,越是年轻,储蓄能力越是不足,如果不幸罹患重疾,储蓄不足以支付重大疾病的医疗费用,想想自己是否有能力支付高昂的治疗及后期康复费用?成年之后我们就成为家里的依靠,相信很少有人会再去麻烦年迈的父母,四处奔波筹钱。所以买重疾险,可以将不确定的风险转嫁给保险公司。 年轻人购买的好处如下: 1、保费便宜:买重疾险越早越划算,同等保额,保费随着年龄递增 2、投保几率大:年交大了再投保重疾险,有可能会很多不保,年纪大了身体健康状况慢慢下降是很正常的,难免身体有些小毛病。保险公司不受报也可以理解,毕竟风险变大。 重疾年轻化,我们没办法知道自己什么时候会生病,所以需要提前做好风险管理。

一头大黄牛年轻人同样面临着疾病,医疗,意外,死亡等各种风险。由于年轻人经济基础比较薄弱,一旦遇到这些风险,年轻人仅靠自身很难承担,还可能拖累家庭。而有了保险这个杠杆,用很少的钱就能撬动上百万的保额,抵御风险能力得到很大的增强,还有就是年轻人很容易投保成功,保费便宜,享受保障时间长,在人生的黄金阶段减去很多后顾之忧。 年轻人主要面临的人身风险有三方面:意外、疾病和生存,这就涉及了意外险、健康险和寿险,其中健康险包括重疾险和医疗险,寿险业首选定期寿险。 意外险:意外险保费便宜,身故、伤残赔保额,门诊、住院都可以报销。需要注意的是意外医疗费用免赔额和赔付比例的设置,意外住院津贴则需注意免赔天数,同时投保前要确认从事的职业类型是否符合承保范围。 健康险:疾病是人人痛恶的,但谁能保证一辈子不生病?为了更好地保障,重疾险搭配医疗险是不错的选择。重疾险确诊即赔,可以弥补医疗费用、康复护理花销和收入补偿;医疗险是社保的有力补充,通常为报销型,投保前需留意疾病等待期、报销比例、免赔额、报销范围等。 寿险:市面上常见的寿险是身故或全残赔付保险金,定期寿险是保障一定的期限,普通家庭建议购买定期寿险,保费低,杠杆高。 重疾险能发挥什么作用?如果生个小病,一般花不了什么钱,大家都还是出得起。但一旦生了重大疾病,一般少说要花十几万到几十万,很多家庭根本无法承受这个治疗费用,极大可能会使这个家庭因病返贫。所以说,重大疾病的保障是十分重要的。而重疾险的作用就是为被保险人支付因病花费的高额医疗费,提供患病后的经济保障,也为家庭提供一定的经济生活来源。 很多年轻人对重疾险的治疗费用没有什么概念,下图为重大疾病平均治疗费用: 由图可以看出,一旦发生重疾,治疗费用至少也要10万,年轻人积蓄少且经济能力有限,越是年轻,储蓄能力越是不足,如果不幸罹患重疾,储蓄不足以支付重大疾病的医疗费用,想想自己是否有能力支付高昂的治疗及后期康复费用?成年之后我们就成为家里的依靠,相信很少有人会再去麻烦年迈的父母,四处奔波筹钱。所以买重疾险,可以将不确定的风险转嫁给保险公司。 年轻人购买的好处如下: 1、保费便宜:买重疾险越早越划算,同等保额,保费随着年龄递增 2、投保几率大:年交大了再投保重疾险,有可能会很多不保,年纪大了身体健康状况慢慢下降是很正常的,难免身体有些小毛病。保险公司不受报也可以理解,毕竟风险变大。 重疾年轻化,我们没办法知道自己什么时候会生病,所以需要提前做好风险管理。 -

🐷Maymay一般大部分人都已经购买了社保,但其实这点保障时不够的,建议年轻人还可以选择补充购买医疗保险、意外、大病保障,选择一款带理财功能的主险,在安心保障的同时还能储蓄。 保费的支出是跟家庭年收入相挂勾,应是年收入的10%~15%比较合理,险种的选种也尤为重要,应首先完善意外医疗、住院医疗其次是重大疾病、意外伤残、身故保障最后是教育金的储备、养老金的储备。 保险的确是理财的一种手段,但是它的理财功效体现的是一种博弈,和长远规划。 年轻,正是年富力强,淘宝挖金的好时候。可是,在退休之前,假如发生大病不仅不能挣钱,还要花费自己的储蓄。如果是高额的医疗费用,会让家庭陷入两难。同样发生不可预测的意外事故也会对自己和家人造成精神和经济方面的双重打击。 那么如果您选择保险手段,每年支付一笔小额费用,保证在有收入的年龄段一旦遭遇风险,可以有一笔可观的经济补偿,减轻家庭负担,即所谓“小钱换大钱”,这就是保险的真谛和本质。

🐷Maymay一般大部分人都已经购买了社保,但其实这点保障时不够的,建议年轻人还可以选择补充购买医疗保险、意外、大病保障,选择一款带理财功能的主险,在安心保障的同时还能储蓄。 保费的支出是跟家庭年收入相挂勾,应是年收入的10%~15%比较合理,险种的选种也尤为重要,应首先完善意外医疗、住院医疗其次是重大疾病、意外伤残、身故保障最后是教育金的储备、养老金的储备。 保险的确是理财的一种手段,但是它的理财功效体现的是一种博弈,和长远规划。 年轻,正是年富力强,淘宝挖金的好时候。可是,在退休之前,假如发生大病不仅不能挣钱,还要花费自己的储蓄。如果是高额的医疗费用,会让家庭陷入两难。同样发生不可预测的意外事故也会对自己和家人造成精神和经济方面的双重打击。 那么如果您选择保险手段,每年支付一笔小额费用,保证在有收入的年龄段一旦遭遇风险,可以有一笔可观的经济补偿,减轻家庭负担,即所谓“小钱换大钱”,这就是保险的真谛和本质。 -

dawn首先说明:商业保险中,医保是没有门诊理赔的,只有重疾、住院费、手术费、住院津贴。【如果在深圳,欢迎找偶做友邦的产品组合方案】 所有保险产品,无非是以下三类: 1、意外险(大赔有身故、烧伤、残疾;小赔如跌打扭伤等,含住院费、手术费、医药费、住院津贴等) 2、健康医疗(大赔有重疾;小赔有因病住院费、手术费、住院津贴等) 3、收益型(如:万能险、分红险等,可用作教育金、养老金等等) 意外、健康医疗是基础,在充分构筑好基础的前提下,再考虑收益。 根据楼主的需求与预算,可投保以下组合,做到有事赔钱、无事存钱、理财生钱! 1)“收益型 消费型重疾/意外险” 2)“返还型重疾 消费型意外险 特别关注点: 1、买收益型、返还型保险,一定要注意“保费豁免”项,有此款优先选择,尤其是在给未成年人投保时!【保费豁免,是指投保人一旦身故或全残、未交年度之保费都将予以免除,所获保障却不受任何影响。】 2、“保障功能”是保险的本质,也是与银行、证券等产品相比所独有的。买保险,如果比较各家公司的方案,务必将“保障”放在首位,然后才看其它。 ——您是希望获得明明白白的保障,还是牺牲保障的前提下,每年多得区区几十元收益?

dawn首先说明:商业保险中,医保是没有门诊理赔的,只有重疾、住院费、手术费、住院津贴。【如果在深圳,欢迎找偶做友邦的产品组合方案】 所有保险产品,无非是以下三类: 1、意外险(大赔有身故、烧伤、残疾;小赔如跌打扭伤等,含住院费、手术费、医药费、住院津贴等) 2、健康医疗(大赔有重疾;小赔有因病住院费、手术费、住院津贴等) 3、收益型(如:万能险、分红险等,可用作教育金、养老金等等) 意外、健康医疗是基础,在充分构筑好基础的前提下,再考虑收益。 根据楼主的需求与预算,可投保以下组合,做到有事赔钱、无事存钱、理财生钱! 1)“收益型 消费型重疾/意外险” 2)“返还型重疾 消费型意外险 特别关注点: 1、买收益型、返还型保险,一定要注意“保费豁免”项,有此款优先选择,尤其是在给未成年人投保时!【保费豁免,是指投保人一旦身故或全残、未交年度之保费都将予以免除,所获保障却不受任何影响。】 2、“保障功能”是保险的本质,也是与银行、证券等产品相比所独有的。买保险,如果比较各家公司的方案,务必将“保障”放在首位,然后才看其它。 ——您是希望获得明明白白的保障,还是牺牲保障的前提下,每年多得区区几十元收益?

- 上一篇: 合众人寿保险公司怎么样?

- 下一篇: 我现在36岁买保险还是买社保好啊?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

07-21

-

07-21

-

07-21

-

07-21

-

07-21

-

07-21

-

07-21

-

07-21

-

07-21

-

07-21

最新问题

最新问题

-

11-29

-

11-29

-

11-29

-

11-29

-

11-29

-

11-29

-

11-29

-

11-29

-

11-29

-

11-29