小秋阳说保险-北辰

当前,太平保险售卖的医安心医疗保险要上线了,相信你们也听闻了,保险没有免赔额,理赔进度十分简单,得到了很多人的关注。后台有许多朋友都向学姐发出疑问,这款医疗险怎么样,学姐马上就要给大家测评它了。

在我们进入正题前,把太平医安心医疗险与热门医疗险的对比研究研究,查看它的真相:

《太平医安心医疗险与国内热门百万医疗险对比表》weixin.qq.275.com

《太平医安心医疗险与国内热门百万医疗险对比表》weixin.qq.275.com

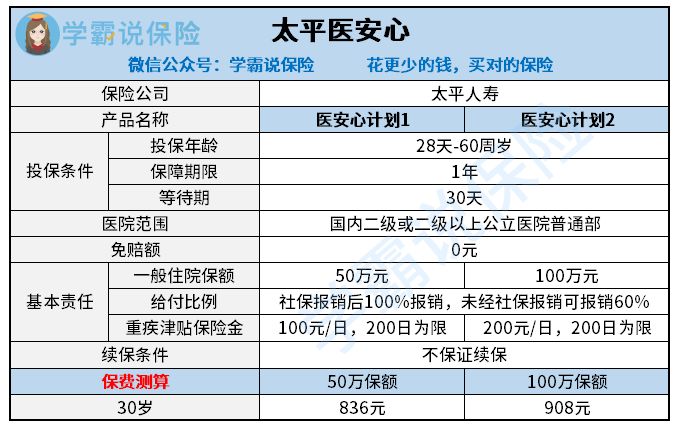

一、太平医安心医疗险保障如何

不多说什么了,我们先来探究一番太平医安心医疗险的保障内容里面有什么:

太平医安心医疗险

讲道理在学姐看来太平医安心医疗险这样的保障很不好,保障内容简直不要太少了,在价格方面,没有一定的优势。

太平医安心医疗险唯一一个优点就是,它所包含的一般医疗属于零免赔额,比起其他的医疗险社保报销过后,都还要扣除一万块钱的免赔额来说的话,它没有免赔额这一点还是非常贴心的。

可是这唯一的一点好处就被它不足之处给掩盖了,事实还是因为保障责任太微薄了。学姐给大家重点分析一下它的保障为什么单薄。

1.太平医安心医疗险只有基础医疗责任

太平医安心医疗险保障了这些费用:保障医生诊疗费、治疗费、手术费、药品费、检查化验费、住院杂项费等等,这些保障的话,一般的医疗险都是有包含的。

可是呢,像一些很特殊的门诊假如住院前后的门急诊费用,太平医安心医疗险是没有包含这些的。也许大家对这个并没有什么概念,打个比方吧有人生病住院了,不可能说没有通过身体检查就让他立刻住院吧?大部分情形下都要去门诊检查,并且吃药等等诊治一段时间之后才可以去确定说要不要入院治疗。而且住院后的门急诊费用也是这样,出院了之后,身体调理一段时间,是需要再次进医院进行复诊的,这些可都是需要钱的。

但这些流程不属于太平医安心医疗险的保障,所以也达不到报销的条件。门急诊的治疗费用,最终算下来也没有特别的昂贵。医药费支出比较大的一项就包含抗排异治疗,如果移植后恢复状态非常好,那么后期医药费会比较少一点,一个月几千块钱来巩固病情就好,要是排异出现的状况比较大的话,产生上万上十万百万的开销都是正常的。因而这类特殊门诊不在保障范围内对消费者而言是存在风险的。

2.太平医安心医疗险的重疾保障一般

很显然图片中能看出来,我们能只能从太平医安心的重疾医疗中获得重疾津贴的补助,可是眼下的医疗险而言,普遍大家都有重疾津贴。

反而是本来应该在医疗险中配置的重疾医疗保障却没有。现在除了一般医疗责任险可以报销以外,其他还有很多医疗保险也是可以购买报销的,被保人如果得的是已经被合同涵盖的重病,消费者可以获得一般医疗责任的报销权益,重疾的医疗报销也可以让约定重疾的保额来承担,它的基本保额是和一般医疗其实是相同的,也就是说如果一般医疗保额是200万,那么约定重疾还有200万保额,如果真的有人检查出来严重的疾病而因此操心医疗的压力其实也是没有必要的。

3.太平医安心医疗险不保证续保

学姐觉得没有提供续保保证是太平医安心做的最不好的一个地方。

可能绝大多数小伙伴了解到不是很清晰,不知道保证续保对我们有什么用。把健康告知做好了才可以配置医疗险,如果身体出现了健康告知中有的问题,是无法进行投保医疗险的。不提供保证续保服务显示了我们的这个健康告知在今年过了以后,明年的时候还得经过保险公司审核身体状况之后才能投保。

不得不说的是,谁敢保证一定没有病,续保肯定能成功?

但要是选择了保证续保的医疗险产品,只要在保证续保期间就算是已赔付了,身体状况不太好了甚至是停售了,仍然可以续保。对我们这些顾客而言,此种条款十分适用~

下面这篇文章可以清楚的告诉大家医疗险续保对我们的影响:

《医疗险续保怎么做,要注意哪些地方?一文解析!》weixin.qq.275.com

二、太平医安心医疗险值不值得买

综合我前面跟大家说过的,其实学姐并不推荐购买太平医安心医疗险。

不包括没有免赔额,存在瑕疵的地方真的不少。保障不充足,不提供保证续保服务,最重要的还是它比别人贵好多。在年龄需求和有社会保障基础的前提下买入商业医疗保险,其他人想购买医疗险预估价钱在300元上下,但是太平医安心医疗险需要900出头。这个价格,学姐是觉得有点不划算的。

哪些医疗保险是值得广大消费者所购买的呢,学姐已全部配置完善,一定要多了解多比较才能知道哪个保险更适合自己噢:

《十大百万医疗险排名新鲜出炉!》weixin.qq.275.com

以上就是我对 "太平人寿医安心医疗险条款苛刻吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 宁波医保账户重疾险如何线下投保

- 下一篇: 失业保险满一年不足五

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

最新问题

最新问题

-

08-25

-

08-24

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23