小秋阳说保险-北辰

掌握理财技能的年轻人不断增加,他们的经济实力也得到了增长,而如今理财的方式多种多样,像平时购买保险里面的年金险也是可以用来理财的。

有些上了年纪的人就会问一些问题,难道投保年金险等这种方式,真的比把钱存进银行更加靠谱吗?就一定会有更加稳定和更高的收益吗?

银行还是很值得我们相信的,只是现在银行提供的储蓄利率很低,指望用存钱的方法来进行财富增值是不现实的,因为获得的收益并没有多少。

那究竟是把钱用于投保年金险好还是银行好,学姐今天就来给大家科普一些知识!

详细分析前,没怎么接触保险的伙伴建议先瞧瞧这篇保险知识汇总,才可以更好的看懂下文:

《超全!你想知道的保险知识都在这》weixin.qq.275.com

《超全!你想知道的保险知识都在这》weixin.qq.275.com一、什么是年金险?年金险有什么用?

“知己知彼,才能百战不殆”,究竟是年金险比较好还是银行储蓄比较好,在具体分辨之前,我们得先知道年金险:

1、什么是年金险?

年金险是属于那种理财型保险,意思是,投保人或被保险人一次或按期交纳保险费,保险人依据被保险人生存为前提条件,按年、半年、季或月给付保险金,直至被保险人死亡或保险合同期满。

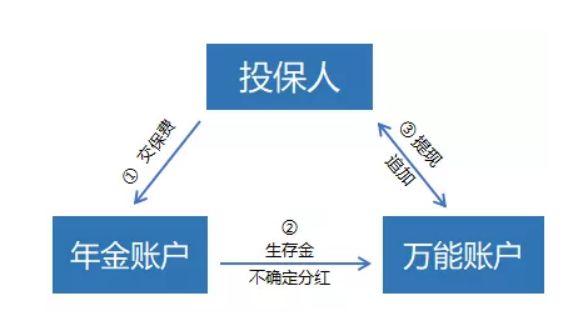

根据上图内容,我们能够找到理财资金的流向:

投保人在年金账户里交过了钱,在约定的时间,年金账户会返还生存金,而且保险公司会发一些分红,但是金额不确定;

生存金还有分红通常来讲会转入万能账户,由万能账户进行生息,利滚利;

万能账户相当于一个活期账户,追加存入和提取资金在什么时候都可以进行,唯一的缺点是手续费。

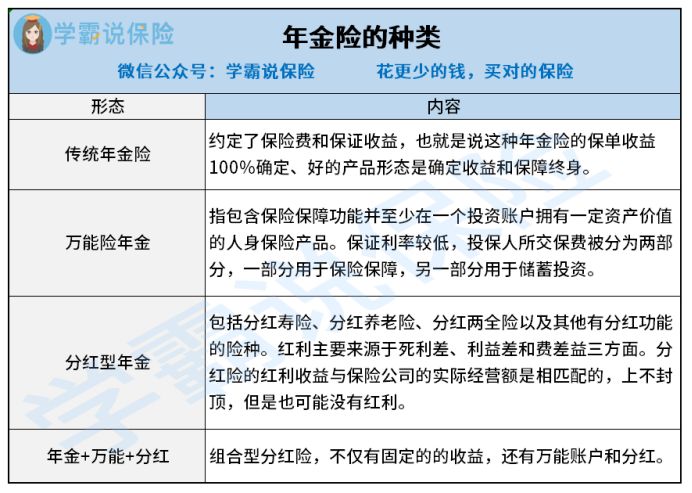

然而部分年金险产品是没有分红或者万能账户的,甚至这些典型特征,当前市面上的年金险已经逐渐演变成不同的类型,以下表格的4类是学姐对这些年金险的大致分类:

从上图我们能够得出的结论有,年金险真的比银行储蓄的复杂程度增加了不少。

学姐整理的这份分类解说十分详细,大家可以直接看看这篇文章:

《分红险、万能险等这些理财险有啥区别?》weixin.qq.275.com2、年金险的作用

年金险都复杂成这个样子了,那为什么仍有如此多的人想配置年金险呢?

以下讲的是年金险的功能:

(1)教育金

现在孩子的教育成本可是逐渐变多了,需要大量的资金,为了孩子能够比别人优秀,父母拼命工作就是希望为孩子提供更好的教育环境。

像小学,孩子不仅要上学,还需要参加各种补习班,弥补课堂上的不足,更不用说课堂外的兴趣班,如若仅靠银行储蓄是负担不起的。

教育年金险是专门为小朋友打造的年金险产品,可以提前帮助规划小朋友的教育基金,让父母们少一点烦恼。

下面这篇文章就是给大家介绍一下教育金产品,想知道更多的朋友不妨看一看:

《家长必读:教育金保险有必要买吗?》weixin.qq.275.com(2)养老

因为国家老年人口越来越多,已经有很多年轻人担忧自己的老年生活,想要年老之后过上好一点的退休生活,就需要我们现在就开始计划。

大家趁着还正值青春同时还支付得起的前提下,提前为自己买入一份养老年金险,等到退休了还有养老金可以拿。

(3)强制储蓄

要是我们买一份年金险的话,是可以养成储蓄习惯的。

上面说到的养老年金险就体现出来,况且买入年金保险的门坎也比较低,像那种价格最低的年金险,一年只需要5000块就可以了,对于普通的上班族来说,这也是能够承受的。

(4)财富传承

看向整个高收入群体,他们的收入非常丰厚,要远远高于支出,倘若将房产、股票等资产给后代留下,不仅办理继承的手续是特别复杂的,而且还很有可能被收取高额的遗产税,所以通过购买高额的年金险,如此一来不但能够达到合理减少一些缴税费而且可以财富传承的意愿。

看到这里,应该有更多的小伙伴们认为年金险很不错吧,要是有小伙伴想下手年金险,切记要小心这几点:

《学会这招,远离年金险99%的坑》weixin.qq.275.com二、投保年金险还是存钱到银行哪个好?

关于年金险学姐讲了这么多,不过其实年金险的一些功能银行储蓄也能实现,大家可能没有办法看出哪种方式更好?

所以下面的的对比,请大家耐心看完,

1、收益

下面是现阶段央行定期存款基准利率:活期存款拥有0.35%的基准利率,规定的最高利率是:三年期定期存款基准利率为2.75%。

但是年金险包含4.025%的最高预定利率,在年金险的预定利率方面,大部分都高于2.75%。

不仅含有上面这些功能,年金保险的复利增量可以附加到一个万能账户,万能账户的保底利率一般情况下都是1.75-3%左右。

倘若你目前想购置一款高收益的年金险,没必要浪费时间找,学姐给你介绍:

《想买高收益年金险?这10款别再错过了!》weixin.qq.275.com2、安全性

银行和保险都归银保监会监管,两者安全性都是非常好的。

你说保险公司会出现倒闭情况,不必顾虑,国家也会帮助保险公司的,比如让其他保险机构或银保监会管理,在此之前,我们的保单仍然有效。

如若不信,请瞧瞧下文,看完你就相信了:

《保险公司被接管了,我买的保险怎么办?》weixin.qq.275.com3、灵活性

银行储蓄最高可选择5年定期,一旦5年后,退还本金和利息,然而假使中途需要资金的话,可以直接去取出来,只是利率是依据活期来算。

封闭期是年金险都会设置的,最快把钱取出来也得5年时间,若是中途想要取出来,损失是不可避免的,由于这个问题,许多保险公司会在年金险上设置保单贷款方式,我们进行短期的资金周转很方便。

总而言之,在银行存钱不如投保年金险有利,安全性跟银行相同,收益不比银行低。

然而,万一经济不富裕,学姐建议大家还是先将人身保障做充足,在考量理财险产品。

我们为什么要购买保障型保险?认真浏览一下这篇文章就会懂了:

《为啥要买保障型保险?不出险钱不就白花了?》weixin.qq.275.com以上就是我对 "闲钱存银行还是配置年金险"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 39岁中年人保险多少额度合适

- 下一篇: 复星联合对比富德生命人寿哪家的重疾险赔付更全面

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

10-24

-

10-24

-

10-24

-

10-24

-

10-25

-

10-25

-

10-25

-

10-25

-

10-25

-

10-25

最新问题

最新问题

-

06-13

-

05-31

-

05-15

-

05-06

-

05-03

-

05-02

-

04-30

-

04-30

-

04-29

-

04-28