小秋阳说保险-北辰

受这几天股市大幅度波动导致的影响,很多朋友的小心脏都承受不了这样的刺激,于是就想找到比较稳定的投资方式。

而恰好年金险一方面是可以保障,同时也能理财,同时还有收益稳定的特色之处,拥有较高的人气。

只不过市面上有众多年金险产品,以致于很多朋友都犯了选择困难症。

听消息说国联人寿的福鑫年年终身年金险还可以,不知道事实如何。那么学姐就来带领各位一探究竟。

开始之前,这份年金险的防坑攻略一定要收藏起来,能少走不少弯路:

《学会这招,远离年金险99%的坑》weixin.qq.275.com

《学会这招,远离年金险99%的坑》weixin.qq.275.com

一、福鑫年年终身年金险保障内容大起底!

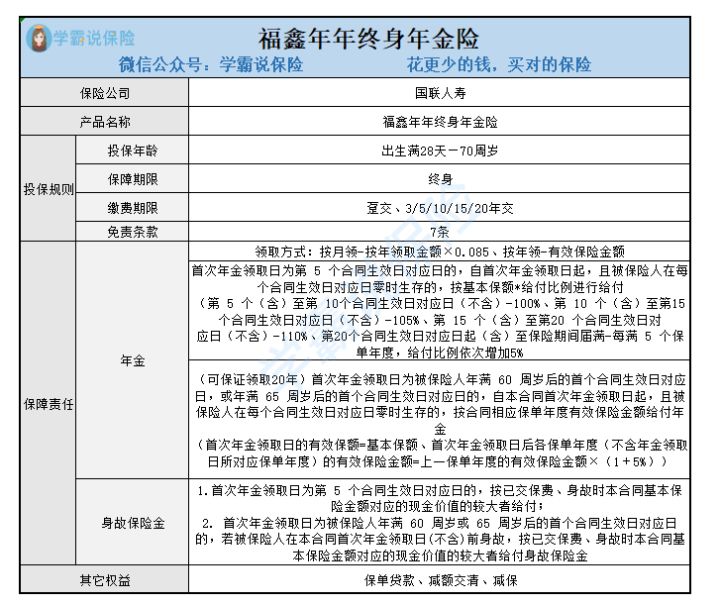

老规矩,先来看看福鑫年年终身年金险的产品保障图:

学姐开门见山,逐一给大伙解析一下这款产品的优势:

1. 投保年龄范围广

在福鑫年年终身年金险的设置中,出生满28天-70周岁的人都可参保,让更多的人群拥有了投保机会。

毕竟上面上大部分年金险的最高报年龄仅到65周岁,福鑫年年终身年金险跟它较量起来看,自然是优秀了许多。

2. 可保证领取20年

倘若各位挑选了第一次年金领取日为被保人年满60/65周岁后的首个合同生效日对应日,那就能够保证领取20年。

代表着在保证领取期间,即使被保人不幸逝世了。受益人也会一次性从保险公司把剩余未领的年金领到手,被保人的权益不会受到损害,非常人性化。

3. 年金领取方式可灵活选择

福鑫年年终身年金在险领取方式方面有两种,按月领或按年领,大家可以按照自身需求灵活选择。

比如我们选择按月领,保险公司会按年领取金额的8.5%进行给付,要是被保人想按年领的话,那被保人就符合申领有效保险金额的条件。

跟那些只提供了按年领取的年金险对照起来说,关于这点,福鑫年年终身年金险能使更多人的领取需求得到满足。

二、福鑫年年终身年金险值得投保吗?

大家在看了上面的优点之后,或许觉得这款产品还是很可以的嘛,然而,它是不是值得我们购买呢?还得将其不足之处了解清楚再下结论。

1. 免责条款多

免责条款说白了就是保险公司不承担赔偿责任的内容。

如若被保人因触发免责条款,导致发生的情形符合了合同中某种约定的情况,保险公司不承担保险金。

这种情况下,对于被保人来说,免责条款是越少利处也就更多,因而被保人触发免责条款的可能性也比较小。

目前,有些年金险产品所设置的免责条款只有3条,而福鑫年年终身年金险却设置了7条的免责条件,完全没有达到最优水平,实在是有点差强人意。

对免责条款有什么疑惑,那不妨直接通过这篇文章来具体对它了解一番:

《保险的免责条款是什么?不懂可是要吃大亏的!》weixin.qq.275.com

2. 保障期限较为单一

从福鑫年年终身年金险这个名字中,我们就能得知这款产品的保障期限是终身,除去这个选择之外,就没有其它保障期限可选了。

一般情况,终身年金险就是为那些有长期理财想法的朋友定制的,对于部分追求中短期理财的朋友来说,那这款产品可能就不适合了。

能够看出,福鑫年年终身年金险设置的保障期限,没有考虑得很完善。

有关福鑫年年终身年金险更多的内容,学姐就不再废话了,大家要是想要继续了解的话可以来看看这篇文章:

《国联人寿福鑫年年终身年金保险2022怎么样?》weixin.qq.275.com

总而言之,福鑫年年终身年金险有着一定的优势,但同时也有一些不足之处,大伙可仔细衡量下这款产品适不适合自己,若是觉得不太符合自己的投保需求,可以再了解下其它产品,千万不要还没想好就入手。

以上就是我对 "福鑫年年年金险每年领多少?有哪些注意事项?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

04-07

-

04-07

-

04-07

-

04-07

-

04-07

-

04-07

-

04-07

-

04-07

-

04-08

-

04-08

最新问题

最新问题

-

01-31

-

01-31

-

01-31

-

01-30

-

01-30

-

01-30

-

01-30

-

01-30

-

01-30

-

01-30