小秋阳说保险-北辰

人们的生活质量不断提升,导致很多人对于社保所提供的养老保险已经不满足了,准备配置一份商业养老保险。开篇礼品,给大家送出一份性价比超高的养老保险榜单,可以用来借鉴:

《一起来看看性价比排名前十的商业养老保险!》weixin.qq.275.com

《一起来看看性价比排名前十的商业养老保险!》weixin.qq.275.com

前些日子经常有朋友给学姐留言泰康人寿的岁月有约养老年金险,大部分都被它的“无条件领取25年”吸引力,觉得拿来养老很实用。

真有这么棒的产品?学姐也担心大家被骗了,立刻找了它的条款逐条分析,发现这款产品还真的有一些圈套,存在困惑的话就跟着学姐来瞅瞅吧!

一、泰康人寿保险靠谱吗?

怎么判断保险公司好不好?分析什么方面比较准确?这篇文章值得一看:

《想知道一家公司好不好的话有什么方法吗?》weixin.qq.275.com

下面就对泰康人寿保险公司的公司实力,保费收入和偿付能力这三方面进行研究,瞧瞧这家公司优不优秀:

公司实力

泰康人寿保险股份有限公司注册资本40 亿元,成立于2007 年8 月10 日,分公司就有34家,还有2家企业年金中心,累计服务客户远远超过了42万家服务企业员工数胜过3400万人次。保费收入

保费收入是保险公司为履行保险合同规定的义务而向投保人收取的对价收入,保费收入是保险公司资金流入的主要同道,为公司增添了好处,可以说是保险公司的资产。所以评判一家保险公司做的怎么样,保费收入肯定是作为第一评价标准!

2019年泰康人寿保费收入为1308.38亿元,市场份额占比4.42%,同比增长为11.49%。

偿付能力

偿付能力的作用是很大的,可以根据它的数据来判断保险公司是否能够理赔。偿付能力不仅对保险公司财务的稳定性有所反映,在考虑投保公司时它也是一个关键的要素。中国保险协会提供的泰康人寿2020年第二季度偿付能力报告中写明,我们可以知道它核心偿付能力充足率249.85%,综合偿付能力充足率为250.56%,风险综合评级为A类。

二、岁月有约分红收益大揭秘,必看!

上面分析的也是很清晰明了,我想大家是可能很直观看出来,泰康人寿保险公司还是不错的~

我知道这个时候大家肯定都在关注这个问题,这款泰康岁月有约年金险(分红型)真的很好吗?真的可信吗?这里为大家准备一篇关于这款泰康岁月有约年金险(分红型)的文章大家可以看看:

《让我来告诉你泰康岁月有约年金险一年的真实收益到底是多少!》weixin.qq.275.com

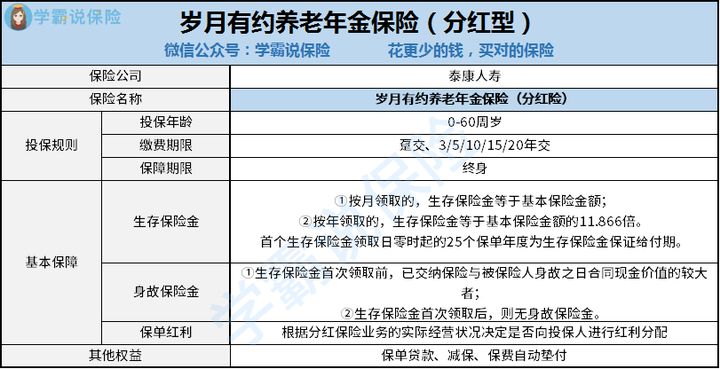

咱也不多说了,直接拿出精华图,大家看看:

这些表格很直观的看出,这款产品购买的人在0-60周岁都可以,设置一辈子的保障,缴费方式可以选择趸交,3/5/10/15/20年交,我们还可选择其他保险搭配购买,泰康嘉福1号终身寿险(万能险)、泰康健康相伴豁免保险费疾病保险等。

生存保险金按约定领取时间领取,养老金开始领取年龄有60/65/70/75周岁可选。如果按年领取,可领取基本保险金额的11.866倍,并且保证领取25年。

对养老年金的保障,岁月如约表现得无功无过~

这里总结了它的一些优点:

保险减保

假如被保人任何保险事故都没有发生,那么投保人在过了犹豫期后能够去申请减保,基本保险金额减少,保险费也相对应减少,然后对基本保险金额减少的那部分与之对应的现金价值做一个领取操作。减保后,基本保险金额和保险费需符合保险公司的规定。

养老社区

配置了岁月有约养老保险,就能在享受泰康幸福有约终身养老计划这件事情上获得优先权,可以由自己选择养老的社区。(1)保证入住:被保险人或者投保人享有保证入住社区的权利。

(2)优先入住:投保人的父母及投保人配偶的父母享有优先入住权,但需自行支付费用。

(3)入住优惠:保证入住方的配偶享入住费用优惠。

(4)自由支配:保险利益可领取,也可用于支付社区费用。

当然,朋友们最关心的还是买了这款产品能拿到多少分红~

下面为大家展示泰康岁月有约养老保险的红利规定:

在每一保单年度,只要合同没有超出有效期限,对于是否向投保人进行红利分配,保险公司将根据分红保险业务的实际经营状况来决定。如果保险公司有红利分配,公司将根据相关精算规定在保单红利派发日确定向投保人分配的红利金额。大家都可以看明白,人们都喜欢分红,可是分红多少并不是稳定的,一方面它增值效率低,也不方便取出来,另一方面,分红还需要依靠企业利润。因此公司的实际营业情况是我们分配的第一标准,获利多少与否 也是的看保险公司的规定,真是扎心!

分红险竟然还有这些“坑”,这篇文章快收藏:

《为什么分红险投诉那么高?揭秘分红险的神秘面纱》weixin.qq.275.com

看来,泰康岁月有约养老年金的基础保障值得我们夸赞,只是在分红这一方面还是要多谨慎一点!

当然,在考虑购买年金险前,自身的安全风险保障要做好,最后为大家送上一份买保险的攻略,看到就是赚到呀:

《保险怎么买最合适,这篇文章教你如何“避坑”》weixin.qq.275.com

以上就是我对 "泰康人寿岁月有约养老金年金险保额选择"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 太平人寿超e保2020孝心版如何理赔

- 下一篇: 守御人生D款附加条款

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-04

-

06-04

-

06-04

-

06-04

-

06-04

-

06-04

-

06-04

-

06-04

-

06-04

-

06-04

最新问题

最新问题

-

07-14

-

07-14

-

07-14

-

07-14

-

07-14

-

07-14

-

07-14

-

07-14

-

07-14

-

07-14