小秋阳说保险-北辰

现如今人们的生活质量越来越高,大家都到了理财金融的队伍中去了,除了股票基金,也有蛮多人对理财型保险感兴趣。

太平卓越至尊终身年金保险(分红型)是理财型 ,提供了身故保障的理财险,大家购买的时候还是主要看中它的理财功能。那么它的收益怎么样?听我仔细说说吧!

这款年金险的收益和市面上其他产品相比的话哪个会更加的优秀呢?一起探讨一番吧!

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

一、太平卓越至尊终身年金险(分红型)保障分析

条款超级复杂?那就转战它的精华图吧!

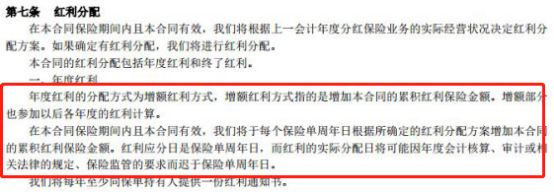

作为一款年金险,它的保障内容不仅不复杂,反而还挺简单的,在保期内的第五年就能够取得一笔生存保险金,而后在第六年起的每一年都能到手一笔生存金,直到离开人世。死的时候还能获得一笔身故保险金,本身这也是一种保障,也能在最后关头给亲人带来保障。

此款卓越至尊终身年金能够分红。还能够用这个分红来提升保额,伴随着有效保额的日渐增加,每一年所能获得的生存保险金也对应会增加。

至于各位都很好奇的太平卓越至尊终身年金险这款产品的收益到底如何?我来给大家举个例子:

假如小王20岁,投保了这款太平卓越至尊终身年金险,缴费期3年,每年缴10万,选择中档分红4.5%结算利率。

总保费:30万

到了小王23岁(第三个保单年度)的时候主险的现金价值:295623元,也就是说在投保后的第三年大致就接近回本了(现金价值是退险后能够得到的钱)。

到了小王25岁(第五个保单年度),小王可以拿到20%已交保费的特别生存金63408元。

到了小王26岁(第六个保单年度),小王开始每年拿30%的保额作为生存金,这时候的生存金是5995元。

而到了小王76岁的时候(第56个保单年度),现金价值达到六十万左右,这时候收益已经翻倍了。当年的生存金也随着分红增加保额,增加到了11919元。

我们可以知道,该款太平卓越至尊终身年金险产品属于一款前期现金价值增多,后期因为年金险的现金价值增加慢,所以在后期打算退保的话,收益就没有那么高了。

总而言之:这款太平卓越至尊终身年金险的前期能够很快的回本,从保单第六年开始生存可以每年领取一笔钱,不幸身故还有一笔保险金。但这款年金险在后期的时候收益不会很高,对于有养老年金需求的人群来说真的不是很适合。

有养老安排的伙伴这篇文章推荐了几款不错的年金险产品:

《性价比排名前十的商业养老保险详细介绍!》weixin.qq.275.com

二、买年金险需要注意什么?

下面这篇关于年金险注意事项的文章很值得借鉴:

《学会这招,远离年金险99%的坑》weixin.qq.275.com

1.先保障,后理财

若是仍未下手过健康保险,这时候就先不要投保理财型保险了,健康的身体是人奋斗的前提,倘若不幸抱病,到那个时候上哪拿钱去给自己交理财型保险的保费?还导致财务风险增大。

2.资金流动宽松

如果已经提前配全人身保险,手头上又有空闲的资金,才入手一份年金险吧!同时年金险的取回一般会有一定的期限,不像银行一样随存随取,假如有债务、婚嫁、房产等要钱的大事,就不太建议购买了。

3.看内部收益率IRR

一份年金险合购入究竟简不简单,这得看它的内部收益率是什么情形,如果内部获益率越多,那么年金保险的获益报答率越多。在浏览收益率的时候,最好是自己能够拿笔算一算,可以通过EXCEL表格自带算法,录入每一期的现金流,用IRR公式算。然后,要肯定地知道条款中解说的“保底收益”究竟为多少,要是条款中,注解不明确,你们就要去向代理人或线上客服他们询问一番。

4.看现金价值

不相似的年金保险,它们之间的获益趋势不是同样的,一部分是现金价值来的快,回本的时间也花不了多久,最多几年时间;有些产品回本速度在前期比较慢。以后可以领的年金多,能拿来养老。对于中途退保的情况,我们可以获得保费的现金价值的钱。

但如果您选择现金价值回本快的年金险的话,就不必担心资金周转了。

以上就是我对 "卓越至尊终身分红型投保须知"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 健康相伴B款重疾险能买吗

- 下一篇: 同心保属于消费型

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-04

-

06-04

-

06-04

-

06-04

-

06-04

-

06-04

-

06-04

-

06-04

-

06-04

-

06-04

最新问题

最新问题

-

07-17

-

07-17

-

07-17

-

07-17

-

07-17

-

07-17

-

07-17

-

07-17

-

07-17

-

07-17