小秋阳说保险-北辰

年终将至,也就代表今年也即将结束了,也代表着新一年伊始即将临近,期间各个保险公司基于迎接新年,早就做好了新品的准备工作,用新的姿态,为最广大消费者的需求进行服务。

这不,近期市场上的很多新款产品都是平安人寿刚刚推出的,比如其中的这款平安臻满意两全险,以其特殊命名,勾起了很多人的好奇心。

那平安臻满意两全险可否能做到表里如一,让人们“臻满意”呢?学姐现在就来帮你们解开谜团!

不外乎事先要提醒大家一点,计划购买两全险这类保险,确定要抢先领会这些点,否则就很容易吃亏了:

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

一、平安臻满意两全保险有什么优点和缺点吗?

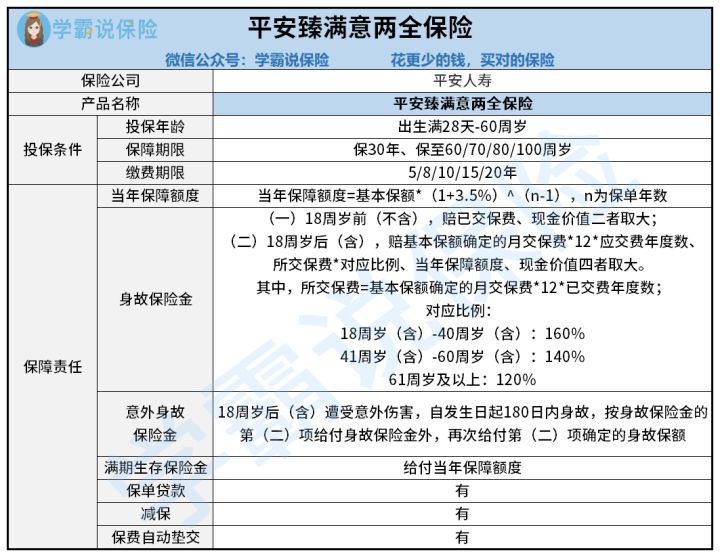

先给大家看看平安臻满意两全保险的保障形态图,以便理解:

我们从保障图中完全能发现,平安臻满意两全险的保障内容还挺丰富的,接下来,学姐就给大家说一说这些内容里有哪些特别的地方:

1、保障期限选择丰富

平安臻满意两全险设置的保障期限为保30年、保至60/70/80/100周岁。

放眼看看两全险市场,并不经常能看到可提供这么多种保障期限的产品,如此一来,极大满足不同保障时间需求的人群,十分贴心。

2、保障力度大

提到保障的话,平安臻满意两全险所设定的赔付力度真的很大,第一,最基础就是身故保险金,划分界线就拿18周岁为准,给付不同的赔偿金:

(1)在18周岁前,被保人不幸身故的话,保险公司会按已交保费、现金价值二者的较大者给付;

(2)被保人如果在18周岁或之后身故,那么保险公司会赔基本保额确定的月交保费*12*应交费年度数、所交保费*对应比例、当年保障额度、现金价值这四者的最大值。

其中,所交保费=基本保额确定的月交保费*12*已交费年度数,且它的对应比例设置得很合理:

18周岁(含)-40周岁(含):160%;

41周岁(含)-60周岁(含):140%;

61周岁及以上:120%。

若是保额赔付是按照当年额度来计算的话,它的保额还是以3.5%的比例逐年递增。

任由赔付按哪一项最大值来计算,怎样瞧上去赔付力度都要比市面上大部分同类产品没法比的。

同时,这款产品还具有意外身故保险金,如若在18周岁或之后有遭到意外伤害的话,在发生日起180日内身故了,那么在结束了身故保险金赔付后,保险公司还会再按身故保险金的保额来给付意外身故保险金,的确为被保人带来了更加全面的保障。

这里趁便也跟大家讲解一下增额终身寿险,这类保险的保额是依据一定比例进行递增的,有兴趣的可以来瞧一瞧:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

3、满期可返还

两全险最大的特点在于除了提供到保障,保障期间发生理赔,假如满期了仍然活着的话,那么也能够还钱。

平平安臻满意两全险也只针对当年度的有效保额进行返还,相对应的就是前面提到的以3.5%逐年增加的有效保额。

相比市面上大多数同类产品只返还100%基本保额或累计已交保费来说,平安臻满意两全险已经超越了他们,能够返还更多的钱。

因此学姐也奉劝大家不要轻易就投保返还型保险产品,这类保险往往就会在返钱这点上耍小心机:

《出事有钱赔,没事钱还你--返还型保险了解下!》weixin.qq.275.com

二、平安臻满意两全保险究竟值不值得入手呢?

给大家也讲了这么多,应该有不少小伙伴都心动不已了吧,学姐还是劝大家别心急,平安臻满意两全险值不值得我们入手,可还说不定呢!

学姐再跟大家讲讲这点,看看你能否接受:

>>没有全残保障

虽然平安臻满意两全险提供了身故保险金和意外身故保险金,赔付的力度也都很大,但个人认为还不够全面,因为它没有全残方面的保障。

从字面意义分析,全残没有身故来得惨重,现实中却恰恰相反,比身故带来的影响更深远一些,给大家举个例子吧:

假设40岁的老王是家里的顶梁柱,家里还有老人小孩要细心照顾,但是身体却全残了,这也导致整个家庭没有了经济来源,老王的家人还要再花费更多的精力、财力来照顾老王。

如果投保人之前都购买了一款能够提供身故或者全残保障的保险产品,那么遇到这种情况,老王一家人就能拿到一笔相应的赔偿金,以此缓和这个的家庭的经济重担。

不过平安臻满意两全险是没有含有全残保障的,确实思虑不够周全!

在这里学姐和你们一起认识一下其他优秀的两全险产品,做个对比,什么样的保障才算周全就一目了然:

《两全保险分红型排行榜新鲜出炉!有没有你心仪的那一款?》weixin.qq.275.com

总而言之,平安臻满意两全险对于身故保障,赔付力度确实比较强,同时也能够满期返钱,但是并不提供全残保障,对大众也不够友好,如果这点不足,大家可以接受的话,那么全面的来看,此时可以抓紧时间入手。

在最后,学姐建议大家再深入了解下这款产品,避免因为细节的问题,导致产品购买之后不满意:

《平安臻满意两全保险真能让人满意?看完这几点,我觉得未必!》weixin.qq.275.com

以上就是我对 "平安臻满意两全险附加特定保"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 如意尊3.0寿险基本保额

- 下一篇: 同方人寿相比华泰人寿哪个的保险更值得买

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

12-10

-

12-10

-

12-12

-

12-12

-

12-12

-

12-12

-

12-12

-

12-12

-

12-12

-

12-12

最新问题

最新问题

-

04-16

-

04-16

-

04-16

-

04-16

-

04-16

-

04-15

-

04-15

-

04-15

-

04-15

-

04-15