小秋阳说保险-北辰

前不久,演员于月仙死于车祸,网络上都在讨论“子女去世是否需要告知老人”,子女去世不只是沉重冲击了老人的心理防线,还切断了家里的经济来源,使孤儿寡母的正常生活都难以为继!

近些年,随着房价物价的上涨,很多人工作压力很大,忧心自己会失去健康,不只是买了健康险,还配置了理财险,除了投资理财,假如哪天驾鹤西去,有一笔赔偿金可以给你的父母子女。但是理财险的挑选门道很多,一不小心很容易就会被坑!学姐向大家推荐八月份最值得购买的理财险!

正文还没开始,先送给大家一份关于如何避免掉入理财险陷阱的文章,以后你们就可以没有顾虑的购买产品 :

《学会这招,远离年金险99%的坑》weixin.qq.275.com

《学会这招,远离年金险99%的坑》weixin.qq.275.com

一、人气年金险我只推荐这款!

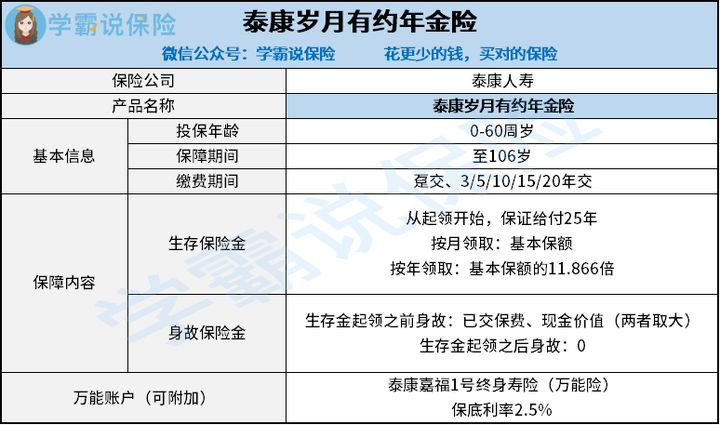

不说没有用的,还是先给大家奉上这款性价比高的年金险的保障图:

1、泰康岁月有约年金险能够保障什么

泰康岁月有约就是一款年金险产品,主要设有身故保障还有生存年金领取。它就是养老年金险,能给自己购买,也能给父母亲投保,年龄在60/65/70/75周岁时,可选择领取养老金。

2、推荐泰康岁月有约年金险的理由:

(1)保障领取25年

泰康岁月有约可保障一生一世,岁数越大领的越多。年金能够连续领25年,如果未满25年就死亡,受益人可一次性获得的赔偿为剩余的年金。

(2)资金流动灵活

假如资金紧张,办法就是向保险公司申请保单贷款,岁月有约年金险可以获得现金价值的比例高达80%;此外,不想贷款的话,也是无需退保取现金价值的,选择去利用它的减保功能,保障还是起作用的,并没有失效。

对于大家来说,可以和市面上其他比较火爆的年金险做个比较,就知道泰康岁月有约的资金灵活性到底是怎样的了:

《想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

(3)万能账户可实现二次增值

泰康岁月有约的话,它可以附加具有2.5%的保底利率万能账户,如果并不想要领取完所有年金,可以把它存在万能账户来进行二次增值。就算是被减保了,针对万能账户的群体后期想要补救也是很方便的。

(4)收益不错

学姐以30岁男性,年交89035元,缴纳10年为例子,以低档的保底收益为工具来进行演算,50岁时IRR就已经大于4%!要知道,有些年金险到了80岁收益还没达到3%!况且,一般保底利率都不会超过万能账户的实际收益的,总体来说,泰康岁月有约的收益情况还是很不错的!

因为篇幅有限,详细的收益数据就不给大家列举了,大家可以自行阅读下文来具体了解下:

《泰康岁月有约年金险真实收益曝光,一年利滚利能赚多少?》weixin.qq.275.com

二、这款高收益增额终身寿不要错过!

想买高收益理财险,这款产品非常有必要考虑下:

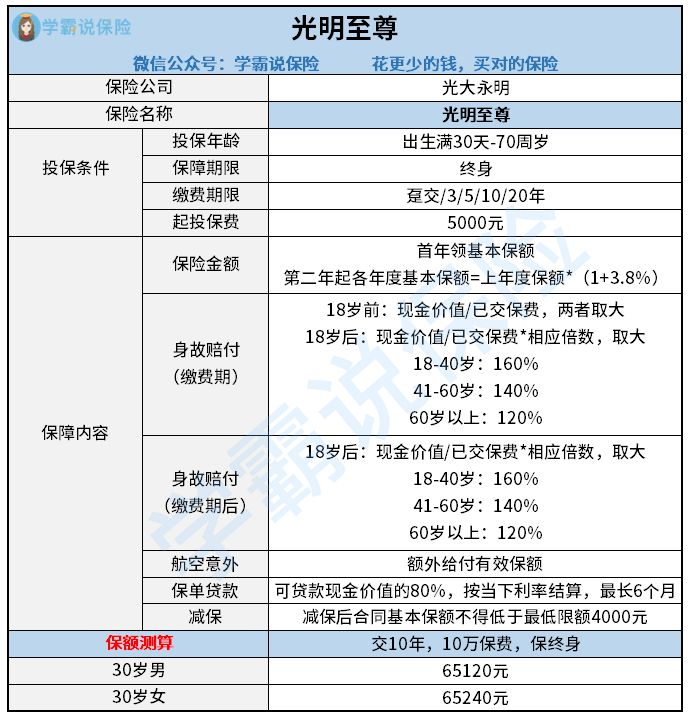

1、光大永明光明至尊增额终身寿险能保什么

光大永明光明至尊是市面上比较畅销的增额终身寿险每年保额都会递增。光明至尊的保额复利增长率为每年3.8%,时间越久意味着收益越高。光大永明光明至尊为身故提供保障,倘若是航空意外,还设立了额外的理赔,真的很不错!

很多朋友对于增额终身寿险还是有点陌生的,感兴趣的朋友不妨看一下这篇科普文:

《增额终身寿险是何方神圣?值得入手吗?》weixin.qq.275.com

2、推荐光大永明光明至尊增额终身寿险的原因

(1)保额稳定增长

光明至尊每年的固定利率都会增长3.8%,对比市面上很多只有3.5%利率的同类产品而言,光明至尊非常优秀,此外,3.8%为固定复利,不要低估0.3%的差距!以后的利息滚动利息会很不一样!它不会因为市场的变化而改变,合同上用白纸黑字写着,稳定性特别强。

(2)资金流动灵活

至尊之光与时间有约,通常情况下,资本流动更加灵活,当我们手头紧张的时候,被保人也可以采取保单贷款或者减额取现的方式,度过一时的困境,只要基本保额高于4000元,就可实现减保取现。

(3)对接养老社区

投保光明至尊,就能去申请它的“光大养老计划”,只要符合条件即可住进光大安排好的社区,里边有适合老人的娱乐场所,比如说棋牌室、小广场等,并且还安排了护工对老人进行照顾,无论是身体健康还是日常起居,都能让儿女安心。

对这款光大永明光明至尊感兴趣的话,不妨看看这一篇更详细的测评文章:

《光大光明至尊增额终身寿的真实收益曝光!》weixin.qq.275.com

两款理财型产品就是八月份学姐最推荐的,要是大家有什么想不明白的或者想接触更多产品,在后台能够私信学姐!

以上就是我对 "2021年8月理财险排行"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 信泰人寿如意守卫盾源起重疾险的轻症豁免

- 下一篇: 鑫裕金生两全险保险条例

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

09-09

-

09-09

-

09-09

-

09-09

-

09-09

-

09-10

-

09-10

-

09-10

-

09-10

-

09-10

最新问题

最新问题

-

01-17

-

01-17

-

01-17

-

01-17

-

01-17

-

01-17

-

01-17

-

01-16

-

01-16

-

01-13