小秋阳说保险-北辰

近年来,年轻人在防范风险方面做得越来越好了,并且有很多人都会主动咨询保险相关的问题。那对于年轻人而言,有什么保险可以买呢?以前还没买过保险的建议先看看这篇文章哈 多数情况下,年轻人还没有存到什么钱,先买下面这些保障型保险会比较适合: 1.重疾险 《适合年轻人买的保险有哪些?》

《适合年轻人买的保险有哪些?》

如果不幸患上重疾,身体要被疾病折磨和摧残也就不说了,经济也会受到一定程度的冲击,毕竟医疗费用不是一笔小数目。重疾险这个时候就显得尤为重要,既解决了不够钱治病的燃眉之急,又免除了因病无收入来源的担忧。

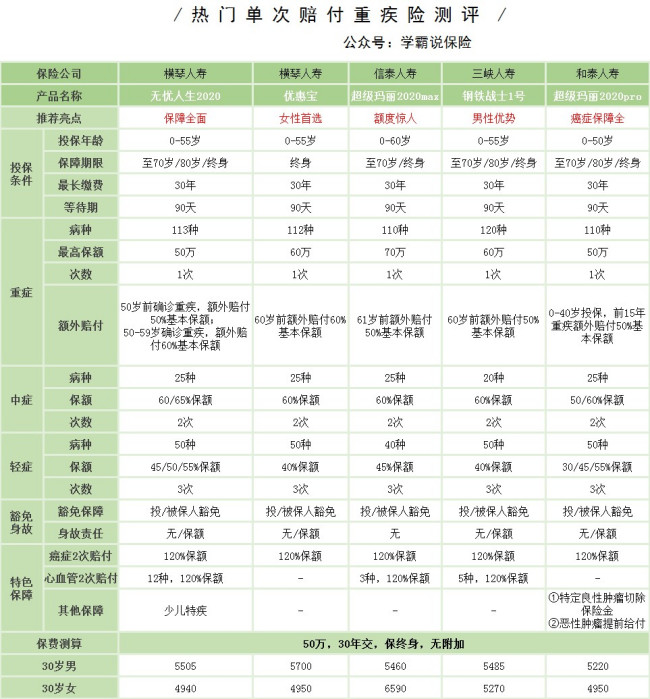

像下面这几款重疾险性价比都挺高的,小伙伴们可以对比一下:

若想买保费更便宜的重疾险,这几款都还不错 2.医疗险《十大便宜好价的重疾险大盘点!》

现在的年轻人大多承受着学习和工作的压力,熬夜的人也越来越多,而这样伴随着的是,不单止有成为“秃头小宝贝”的风险,不知不觉身体也变差了,更容易生病了。即使小病的治疗费用不高,不过小数怕长计呀,生病的次数多了,费用也就不少了。

因为年轻人预算还不多,买一份百万医疗险可能会更合适一些,一年花几百块就能给自己百万的保障,不算贵的。最近热度比较高的百万医疗险我都总结出来了,想了解的都可以看一下哦 3.意外险《十大百万医疗险排名新鲜出炉!》

年轻人在外面的时间都比较长,而拥挤的道路往往是意外高发的地方,意外可不会偏袒任何一个人,还是有一份意外险比较稳妥。

意外险的价格也并不高!一份不错的意外保障,一年交一百来块也能买到了,据我观察,今年比较适合年轻人的意外险有这几款《2020年,最适合年轻人的意外险都在这里了》weixin.qq.275.com

总的来说,年轻人买保险可以先侧重于基础保障,日后可支配的钱多了,再将其他费用较高的保障配置齐全。

以上就是我对 "年轻女人购买保险该怎么买最好"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

Wisteria万一得了重疾,会给家庭带来巨额医疗支出,而且还有康复费用、家庭债务、生活费用等收入损失。能够提前赔付的重疾险,就能对冲这些风险,它的保额,不止能用来治病,还能弥补家庭收入损失。

Wisteria万一得了重疾,会给家庭带来巨额医疗支出,而且还有康复费用、家庭债务、生活费用等收入损失。能够提前赔付的重疾险,就能对冲这些风险,它的保额,不止能用来治病,还能弥补家庭收入损失。 -

风雨晴一般情况下,越早买,成本越低。1.首要考虑年龄因素。 2.家庭保费的支出,应为家庭年收入的10%—15%,保额设定为年收入的6-10倍,为宜。但应具体问题具体分析。 4.是否有社保,请关注其中得到医保和养老。 5.在社保的前提下,规划商业保险,重点放在意外和重疾上。社保和商业医疗险,不能重复报销,谨记。 6.同时关注家庭成员的保障问题,尽可能的保障好身边的人,做到家庭全面保障,否则保障失衡,保障的意义也就缺失。 7.尽可能的优先规划家庭主要收入来源者的保障问题,这很重要。 8.推荐:平安护身福分红保险、平安万能保险,平安福终身寿险。。 9.个人建议还是和代理人之间广泛有效的交流,毕竟,面对面的交流最直接有效。必要时,也可直接拨打相关保险公司的客服电话,求证咨询。

风雨晴一般情况下,越早买,成本越低。1.首要考虑年龄因素。 2.家庭保费的支出,应为家庭年收入的10%—15%,保额设定为年收入的6-10倍,为宜。但应具体问题具体分析。 4.是否有社保,请关注其中得到医保和养老。 5.在社保的前提下,规划商业保险,重点放在意外和重疾上。社保和商业医疗险,不能重复报销,谨记。 6.同时关注家庭成员的保障问题,尽可能的保障好身边的人,做到家庭全面保障,否则保障失衡,保障的意义也就缺失。 7.尽可能的优先规划家庭主要收入来源者的保障问题,这很重要。 8.推荐:平安护身福分红保险、平安万能保险,平安福终身寿险。。 9.个人建议还是和代理人之间广泛有效的交流,毕竟,面对面的交流最直接有效。必要时,也可直接拨打相关保险公司的客服电话,求证咨询。 -

盛怡Ren🛸如果你想买保险,那么一定要了解一些有关保险的基本知识。如果能够学习一些基本的保险知识,对于不了解保险的人来说都不是一件坏事。如果不介意,现在就来了解一点基本的保险知识,可以吗? 买保险一定要明确一个基本道理:买保险买的是保障!而并非是其它(如:股票、基金、存款……等)。买保险是为了规避人身风险,建立个人保障体系的有效方法。同时,它还是一种理财方式。要想正确的利用这种方式理财,就应该学习和了解一些有关保险的基本知识。如果人云亦云,或者想当然的去买保险产品,结果可能会适得其反,不但让你花钱买了你不一定需要的产品,还会让你烦心很长一段时间,甚至,烦心一辈子。 保险分为:社会保险和商业保险。 社会保险是法定的保险,也可以被称作:政策性保险。它是国家管理部门以法律为依据,以行政手段进行实施和管理的保险。凡是参加工作或自谋职业的成年人都必须参加的保险。它可以为参保人员提供基本医疗保险、基本养老保险、工伤保险、失业保险和生育保险范围内的经济保障。因为社会保险是政府行为,所以它带有强制性的特点。雇主(或机构)在雇用雇员时应该签定劳动合同,雇主(或机构)应该为雇员办理社会保险,这是雇主应有的社会责任和义务。如果公司不为雇员办理社保,就是一种违法行为,在掌握了相关证据后,可以向当地劳动监察大队进行投诉、举报。还可以向当地媒体求助,揭露那些不良老板的违法行为。 个体人员可以以自由职业者的身份,在户口所在地参加社保(至少目前的政策是这样的),之后要履行按时、足额、连续缴费的义务。参保人员在遇到以上基本医疗、基本养老和生育保险问题时,可以得到相关方面的经济保障。如果想了解更多的相关信息,可以登录当地社保局的网站,进行相关问题的了解和咨询。 社保强调的是社会公平(参保人员每人只有一份),它的基本原则是:低水平,广覆盖。保障是保而不包。所以,它的保障度是不能完全满足个人需求的,于是,就需要商业保险来做补充了。 商业保险:是集社会(参保人员)力量为少部分被保险人在遇到某些(如:重大疾病、意外伤害、医疗健康 …… 等)人身风险时提供应有经济保障的保险。购买商业保险是一种商业行为,它应该根据个人的需要和个人的经济支付能力来购买的保险,既然是商业保险,它就带有强烈的商业色彩,它是社会保险的补充。商业保险强调的是个人公平(根据自己的需要和经济能力进行购买,买的多,保障多,买的少,保障少,不买就没有保障),它的定位应该是:社会保险的补充。购买原则是:自愿原则。 这两种保险的共同特点:为被保险人提供一定程度上的经济保障。社保是一定要买的,因为它是 政策性保险,带有一定的福利性。至于商业保险买与不买?你最需要买什么险种?买多少?那要根据你自己的需求和经济支付能力来确定。 买保险买的是保障,而保障是人人都需要的。所以,买保险之前一定要搞清楚:什么是保险?为什么要买保险?我最需要的是什么样的保障?我需要多少这样的保障?就我现有的能力能买多少我需要的保险产品?如果你真想给自己和家人买一些保险,建议你: 1、首先学习和了解一些保险知识; 2、了解保险的作用和意义; 3、明确自己对保险的需求; 4、按自己的实际需要和经济能力进行投保。真正做到:明明白白消费,踏踏实实享受。不然的话,由于自己一时的无知,换来的可能是今后无限的烦恼。 人生处处有风险,意外伤害、健康问题和养老问题是每一个人随时可能遇到的人生最大风险,一旦遇到这样的风险,它有可能直接影响到一个人或一个家庭的命运。所以,这三个风险应该是每个人必保的。 对于成年人来说,买保险应该先买社保,之后,可以选择买一些商业保险进行补充。因为,社保是基础,商业保险是补充。买商业保险有一些基本原则,如:先大人,后孩子;先基本,后完善;先近后远 …… 等等。了解并遵循这些原则,应该是非常有必要的。如果你还想了解更多关于保险方面的专业知识,可以到保险网上去看一看。或者找一位有责任感、业务精通的高素质保险业务员进行相关的业务咨询。 不少的人买商业保险之前,只有购买的欲望和冲动,而没有认真地去了解一下相关的保险知识,听业务员三说两说的就买了。拿到保单后也不再认真地看一看其中条款的内容,事后跟别人聊起来,才慢慢感觉到自己对已经买的保险到底保的是什么都不清楚,或者发现自己买的保险并不是自己想要的产品。那个时候的懊悔将是追悔莫及的。有鉴于此,建议你还是先学习、了解,再决定购买。正所谓:磨刀不误砍柴功。 一般来说:每个人理想的基本有效保障:终身健康险应不低于30万元;意外伤害险应不低于20万元/年;养老险应不低于10万元。商业保险并不是有一份就可以解决问题的,但也要量力而行。 对于工薪族来说,购买商业保险的费用应该在年收入的15%左右。如果少了,保障度可能会显得不足;如果超了,可能会对你的日常生活产生一些不良影响。 保险公司在承保时,对被保险人和投保人有一些要求,即:一、被保险人必须是健康体。二、投保人应该有稳定的收入和缴费能力。 三、对于未成年人的赔付金额不超过5万元。 买商业保险(无论什么险种),肯定是:越早买越好。因为它有一个规律:在保障度一样的情况下,所交保费是随参保年龄的增长而增长的。 保险是一门学问,买商业保险需要的是:要有一个有周密的统筹计划安排和循序渐进的心理准备,不要设想一次投入就能解决一生的保障需求。或者,买一份保险就想为自己提供多方面的保障问题。 正确的投保做法应该是: 1、买保险前的学习和了解非常重要。尽量多学习一点保险知识,正确认识 保险的功能和作用; 2、选择一家实力强,信誉好的保险公司; 3、选择一个有责任感、诚实可信、业务精通、从业五年以上能为你提供良好的售前、售中、售后服务的高素质业务员为你提供服务,这一点很重要; 4、选择适合自己需要的险种组合; 5、收到保单后,应在7天内多次认真仔细阅读每一条款,如遇不解或疑问,应随时与保险公司或业务员取得联系,进行咨询。如对所投险种不满意,10日之内可以无条件退保,以确保自身的利益免受损失。所以,投保前的前期选择非常重要。 至于哪家商业保险公司更好的问题,可以登录和讯保险网和中国保险网,进行相关问题的了解和咨询。 建议一:重疾险保障不低于10万元 重疾险一般包括分红险的附加型保险、消费型保险及返还型保险。去年保监会对重疾险疾病定义进行了规范,新重疾险必保6种疾病,同时统一定义了25种重大疾病,除6种必保疾病外,不同重疾险产品在保障疾病种类上有所不同,有的产品保障疾病种类较为全面,有的产品则针对特殊疾病,如防癌保险等。 无论选择那种重疾险,保额是否充分较为关键,一般来说,重疾险的保额不得低于10万元。对于月收入5000元的消费群来说,重疾险保额可选择在15万-20万元,意外险保额30万元,津贴型保额5万元左右,月保费支出6000元左右。 建议二:月收入较低宜选择消费型保险 大多数意外险、医疗险都是消费型的,保险期间一般到65岁,其中部分针对老年人的意外险也有可能到75-80岁。津贴型保险主要保障发生疾病后产生的医疗费用,对于由于发生疾病导致的收入损失等则无法予以赔偿。而重疾险则有消费型和返还型之分,返还型保险保费高于消费型保险。一般来说,月收入较高的人,应该选择长期保障的返还型险种,月收入较低的人,则应选择消费型险种,通过较低的保费获取较高保额。 建议三:购买保险越早越划算 一般来说,年轻人发生重大疾病或死亡的风险相对较小,保费也较低,随着年龄的增大,每年的费率也会增高。例如某公司的一个20年交的重疾保险,假定25岁时买15万元的保障是3250元,如果到35岁买同样保障就要花4200元,年交差额950元,20年差额达1.9万元。 希望能对你有所帮助。 个人观点,仅供参考。 祝你好运!

盛怡Ren🛸如果你想买保险,那么一定要了解一些有关保险的基本知识。如果能够学习一些基本的保险知识,对于不了解保险的人来说都不是一件坏事。如果不介意,现在就来了解一点基本的保险知识,可以吗? 买保险一定要明确一个基本道理:买保险买的是保障!而并非是其它(如:股票、基金、存款……等)。买保险是为了规避人身风险,建立个人保障体系的有效方法。同时,它还是一种理财方式。要想正确的利用这种方式理财,就应该学习和了解一些有关保险的基本知识。如果人云亦云,或者想当然的去买保险产品,结果可能会适得其反,不但让你花钱买了你不一定需要的产品,还会让你烦心很长一段时间,甚至,烦心一辈子。 保险分为:社会保险和商业保险。 社会保险是法定的保险,也可以被称作:政策性保险。它是国家管理部门以法律为依据,以行政手段进行实施和管理的保险。凡是参加工作或自谋职业的成年人都必须参加的保险。它可以为参保人员提供基本医疗保险、基本养老保险、工伤保险、失业保险和生育保险范围内的经济保障。因为社会保险是政府行为,所以它带有强制性的特点。雇主(或机构)在雇用雇员时应该签定劳动合同,雇主(或机构)应该为雇员办理社会保险,这是雇主应有的社会责任和义务。如果公司不为雇员办理社保,就是一种违法行为,在掌握了相关证据后,可以向当地劳动监察大队进行投诉、举报。还可以向当地媒体求助,揭露那些不良老板的违法行为。 个体人员可以以自由职业者的身份,在户口所在地参加社保(至少目前的政策是这样的),之后要履行按时、足额、连续缴费的义务。参保人员在遇到以上基本医疗、基本养老和生育保险问题时,可以得到相关方面的经济保障。如果想了解更多的相关信息,可以登录当地社保局的网站,进行相关问题的了解和咨询。 社保强调的是社会公平(参保人员每人只有一份),它的基本原则是:低水平,广覆盖。保障是保而不包。所以,它的保障度是不能完全满足个人需求的,于是,就需要商业保险来做补充了。 商业保险:是集社会(参保人员)力量为少部分被保险人在遇到某些(如:重大疾病、意外伤害、医疗健康 …… 等)人身风险时提供应有经济保障的保险。购买商业保险是一种商业行为,它应该根据个人的需要和个人的经济支付能力来购买的保险,既然是商业保险,它就带有强烈的商业色彩,它是社会保险的补充。商业保险强调的是个人公平(根据自己的需要和经济能力进行购买,买的多,保障多,买的少,保障少,不买就没有保障),它的定位应该是:社会保险的补充。购买原则是:自愿原则。 这两种保险的共同特点:为被保险人提供一定程度上的经济保障。社保是一定要买的,因为它是 政策性保险,带有一定的福利性。至于商业保险买与不买?你最需要买什么险种?买多少?那要根据你自己的需求和经济支付能力来确定。 买保险买的是保障,而保障是人人都需要的。所以,买保险之前一定要搞清楚:什么是保险?为什么要买保险?我最需要的是什么样的保障?我需要多少这样的保障?就我现有的能力能买多少我需要的保险产品?如果你真想给自己和家人买一些保险,建议你: 1、首先学习和了解一些保险知识; 2、了解保险的作用和意义; 3、明确自己对保险的需求; 4、按自己的实际需要和经济能力进行投保。真正做到:明明白白消费,踏踏实实享受。不然的话,由于自己一时的无知,换来的可能是今后无限的烦恼。 人生处处有风险,意外伤害、健康问题和养老问题是每一个人随时可能遇到的人生最大风险,一旦遇到这样的风险,它有可能直接影响到一个人或一个家庭的命运。所以,这三个风险应该是每个人必保的。 对于成年人来说,买保险应该先买社保,之后,可以选择买一些商业保险进行补充。因为,社保是基础,商业保险是补充。买商业保险有一些基本原则,如:先大人,后孩子;先基本,后完善;先近后远 …… 等等。了解并遵循这些原则,应该是非常有必要的。如果你还想了解更多关于保险方面的专业知识,可以到保险网上去看一看。或者找一位有责任感、业务精通的高素质保险业务员进行相关的业务咨询。 不少的人买商业保险之前,只有购买的欲望和冲动,而没有认真地去了解一下相关的保险知识,听业务员三说两说的就买了。拿到保单后也不再认真地看一看其中条款的内容,事后跟别人聊起来,才慢慢感觉到自己对已经买的保险到底保的是什么都不清楚,或者发现自己买的保险并不是自己想要的产品。那个时候的懊悔将是追悔莫及的。有鉴于此,建议你还是先学习、了解,再决定购买。正所谓:磨刀不误砍柴功。 一般来说:每个人理想的基本有效保障:终身健康险应不低于30万元;意外伤害险应不低于20万元/年;养老险应不低于10万元。商业保险并不是有一份就可以解决问题的,但也要量力而行。 对于工薪族来说,购买商业保险的费用应该在年收入的15%左右。如果少了,保障度可能会显得不足;如果超了,可能会对你的日常生活产生一些不良影响。 保险公司在承保时,对被保险人和投保人有一些要求,即:一、被保险人必须是健康体。二、投保人应该有稳定的收入和缴费能力。 三、对于未成年人的赔付金额不超过5万元。 买商业保险(无论什么险种),肯定是:越早买越好。因为它有一个规律:在保障度一样的情况下,所交保费是随参保年龄的增长而增长的。 保险是一门学问,买商业保险需要的是:要有一个有周密的统筹计划安排和循序渐进的心理准备,不要设想一次投入就能解决一生的保障需求。或者,买一份保险就想为自己提供多方面的保障问题。 正确的投保做法应该是: 1、买保险前的学习和了解非常重要。尽量多学习一点保险知识,正确认识 保险的功能和作用; 2、选择一家实力强,信誉好的保险公司; 3、选择一个有责任感、诚实可信、业务精通、从业五年以上能为你提供良好的售前、售中、售后服务的高素质业务员为你提供服务,这一点很重要; 4、选择适合自己需要的险种组合; 5、收到保单后,应在7天内多次认真仔细阅读每一条款,如遇不解或疑问,应随时与保险公司或业务员取得联系,进行咨询。如对所投险种不满意,10日之内可以无条件退保,以确保自身的利益免受损失。所以,投保前的前期选择非常重要。 至于哪家商业保险公司更好的问题,可以登录和讯保险网和中国保险网,进行相关问题的了解和咨询。 建议一:重疾险保障不低于10万元 重疾险一般包括分红险的附加型保险、消费型保险及返还型保险。去年保监会对重疾险疾病定义进行了规范,新重疾险必保6种疾病,同时统一定义了25种重大疾病,除6种必保疾病外,不同重疾险产品在保障疾病种类上有所不同,有的产品保障疾病种类较为全面,有的产品则针对特殊疾病,如防癌保险等。 无论选择那种重疾险,保额是否充分较为关键,一般来说,重疾险的保额不得低于10万元。对于月收入5000元的消费群来说,重疾险保额可选择在15万-20万元,意外险保额30万元,津贴型保额5万元左右,月保费支出6000元左右。 建议二:月收入较低宜选择消费型保险 大多数意外险、医疗险都是消费型的,保险期间一般到65岁,其中部分针对老年人的意外险也有可能到75-80岁。津贴型保险主要保障发生疾病后产生的医疗费用,对于由于发生疾病导致的收入损失等则无法予以赔偿。而重疾险则有消费型和返还型之分,返还型保险保费高于消费型保险。一般来说,月收入较高的人,应该选择长期保障的返还型险种,月收入较低的人,则应选择消费型险种,通过较低的保费获取较高保额。 建议三:购买保险越早越划算 一般来说,年轻人发生重大疾病或死亡的风险相对较小,保费也较低,随着年龄的增大,每年的费率也会增高。例如某公司的一个20年交的重疾保险,假定25岁时买15万元的保障是3250元,如果到35岁买同样保障就要花4200元,年交差额950元,20年差额达1.9万元。 希望能对你有所帮助。 个人观点,仅供参考。 祝你好运! -

刘浩1、如果你有单位,那保险又单位缴纳,不存在哪种划算的说法; 2、如果你是只有职业者,你就要去当地人才市场挂靠或者以流动人员的名义去参保,社保局一般会有几个档次,你可以根据自己的经济能力或者计划选择购买; 3、养老保险主要是以后老了用来领取养老金的。养老金=基础养老金+个人账户养老金 个人账户养老金=个人账户储存额÷计发月数(50岁为195、55岁为170、60岁为139,不再统一是120了) 基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%=全省上年度在岗职工月平均工资(1+本人平均缴费指数)÷2×缴费年限×1%

刘浩1、如果你有单位,那保险又单位缴纳,不存在哪种划算的说法; 2、如果你是只有职业者,你就要去当地人才市场挂靠或者以流动人员的名义去参保,社保局一般会有几个档次,你可以根据自己的经济能力或者计划选择购买; 3、养老保险主要是以后老了用来领取养老金的。养老金=基础养老金+个人账户养老金 个人账户养老金=个人账户储存额÷计发月数(50岁为195、55岁为170、60岁为139,不再统一是120了) 基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%=全省上年度在岗职工月平均工资(1+本人平均缴费指数)÷2×缴费年限×1% -

差不多宝宝您好,年轻女性应多以保障自己为前提,建议可选择纯保障型的健康类和意外类的保险。在此给您推荐:

差不多宝宝您好,年轻女性应多以保障自己为前提,建议可选择纯保障型的健康类和意外类的保险。在此给您推荐: -

LL🎈当然需要了。而且养老险买的越早越好。可以自己算一下,如果65岁退休需要100万养老金,是用40年的时间来积攒容易,还是用20年的时间积攒容易,或者用5年的时间积攒。 养老险种类很多,需要根据个人的实际情况和意向来选择。必须要沟通了解后才可以推荐适合的产品,什么都不了解就推荐,那就是忽悠人的。

LL🎈当然需要了。而且养老险买的越早越好。可以自己算一下,如果65岁退休需要100万养老金,是用40年的时间来积攒容易,还是用20年的时间积攒容易,或者用5年的时间积攒。 养老险种类很多,需要根据个人的实际情况和意向来选择。必须要沟通了解后才可以推荐适合的产品,什么都不了解就推荐,那就是忽悠人的。 -

微微一信🚴 🏇不能全信现在年轻买保险多。 1、首先,当然先考虑社保,社会保险,往往普遍性广,适宜人群也广,涉及养老与医疗等,这是一个基础的保障,有必要提前做好,职业或者非职业的年轻人士都是可以参保的。 2、商业保险,是完善社保后的第二步选择。由于商保的险种多,这就可以针对某些方面进行重点保障,需要的就多保,不需要的就少保,关键在于依据个人情况进行适当的配置。 3、选择商保的险种,建议优先意外险、健康险,重点关注重疾险,至于其他的险种嘛,建议若是经济条件较好的话,可以先考虑养老险然后再选择理财险,保障第一。 4、保额配置这块,一般情况下,建议保费支出应控制家庭年收入的10%到15%左右,不宜过多,也不宜过少,多的话影响家庭其他支出水平,少的话可能又会起不到保障作用。

微微一信🚴 🏇不能全信现在年轻买保险多。 1、首先,当然先考虑社保,社会保险,往往普遍性广,适宜人群也广,涉及养老与医疗等,这是一个基础的保障,有必要提前做好,职业或者非职业的年轻人士都是可以参保的。 2、商业保险,是完善社保后的第二步选择。由于商保的险种多,这就可以针对某些方面进行重点保障,需要的就多保,不需要的就少保,关键在于依据个人情况进行适当的配置。 3、选择商保的险种,建议优先意外险、健康险,重点关注重疾险,至于其他的险种嘛,建议若是经济条件较好的话,可以先考虑养老险然后再选择理财险,保障第一。 4、保额配置这块,一般情况下,建议保费支出应控制家庭年收入的10%到15%左右,不宜过多,也不宜过少,多的话影响家庭其他支出水平,少的话可能又会起不到保障作用。 -

创谷运营🇨🇳胡信荣目前通过招行信用卡可以购买各类保险产品,具体需要您登录掌上生活APP找到精选-全部-保险。

创谷运营🇨🇳胡信荣目前通过招行信用卡可以购买各类保险产品,具体需要您登录掌上生活APP找到精选-全部-保险。 -

敏👑你好,对于人寿保险来说,大体可分为终身寿险、两全保险、定期寿险。 对于年轻人来说,投保人寿保险是没有任何条件限制的,人寿保险的保费情况根据保额、保障范围、保障期限的不同而有所不同,一般来说,如果您积蓄较少的话,建议选择定期寿险。此类人寿保险具有保障期限短,保费相对便宜,保障较为实在的特点。定期寿险的缴费期限、基本保额等是可以自由选择的。比较适合打拼初期的年轻人的需要。 希望对您有所帮助

敏👑你好,对于人寿保险来说,大体可分为终身寿险、两全保险、定期寿险。 对于年轻人来说,投保人寿保险是没有任何条件限制的,人寿保险的保费情况根据保额、保障范围、保障期限的不同而有所不同,一般来说,如果您积蓄较少的话,建议选择定期寿险。此类人寿保险具有保障期限短,保费相对便宜,保障较为实在的特点。定期寿险的缴费期限、基本保额等是可以自由选择的。比较适合打拼初期的年轻人的需要。 希望对您有所帮助 -

欧欧七您好!年轻人购买意外险,应该根据自身实际需求选购。若您想要给自己全面保障,可以考虑综合意外保险;若您经常性出差,应该侧重交通工具意外保险;若您经常外出旅游,则应该在出发前购买份专门的旅游意外保险。至于哪家公司的产品好,您要知道,目前销售意外保险的公司有很多,如中国平安、美亚等,但它们各有优势,没有好坏之分。其中,平安的产品保费便宜,同时网络覆盖全国区,这样在出险后可以得到及时理赔;美亚的产品保障全面,能够给消费者很好地保障。

欧欧七您好!年轻人购买意外险,应该根据自身实际需求选购。若您想要给自己全面保障,可以考虑综合意外保险;若您经常性出差,应该侧重交通工具意外保险;若您经常外出旅游,则应该在出发前购买份专门的旅游意外保险。至于哪家公司的产品好,您要知道,目前销售意外保险的公司有很多,如中国平安、美亚等,但它们各有优势,没有好坏之分。其中,平安的产品保费便宜,同时网络覆盖全国区,这样在出险后可以得到及时理赔;美亚的产品保障全面,能够给消费者很好地保障。

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

07-21

-

07-21

-

07-21

-

07-21

-

07-21

-

07-21

-

07-21

-

07-21

-

07-21

-

07-21

最新问题

最新问题

-

11-29

-

11-29

-

11-29

-

11-29

-

11-29

-

11-29

-

11-29

-

11-29

-

11-29

-

11-29