小秋阳说保险-北辰

4月份太平洋人寿又有大动作,出了一个“双升双免”的活动,之前有买过太平洋人寿的一些寿险和重疾险的优势来了,要是之前购买过这些保险,现在就能够免保费附加一份全新的两全险——两全其美两全险,这也太棒了吧!听到后学姐第一时间做了比对!

先让我们阅读下这篇文章对太平洋人寿两全其美两全险的基本情况更熟悉:

《太平洋人寿两全其美两全险,不仅保费全退而且保障周全吗?》weixin.qq.275.com

《太平洋人寿两全其美两全险,不仅保费全退而且保障周全吗?》weixin.qq.275.com

一、太平洋人寿两全其美两全险有哪些亮点?

先来研究一下两全其美的保障内容:

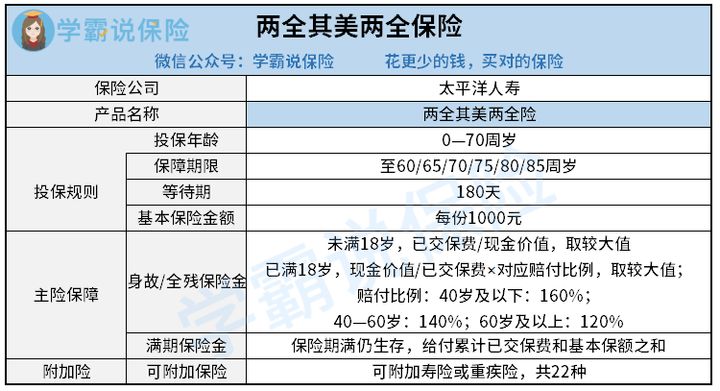

两全其美两全险的保障内容

两全其美两全险的保障内容特别简洁,身故/全残保障金的给付比例还算正常;满期保险金则是给付已交保费,从而今市场上的两全险表现来看,一些短期的两全险可以拿到100%保额的赔付,保障几十年的给付的包含了已交保费和保额,两全其美两全险的表现算是马马虎虎,没有什么十分出色之处;

总而言之,保障水平算是比较循规蹈矩,没有什么地方是特别不错的。

还想知道两全险的其余知识,就点开文章看看吧:

《对于两全险,你必须要弄明白的几件事!》weixin.qq.275.com

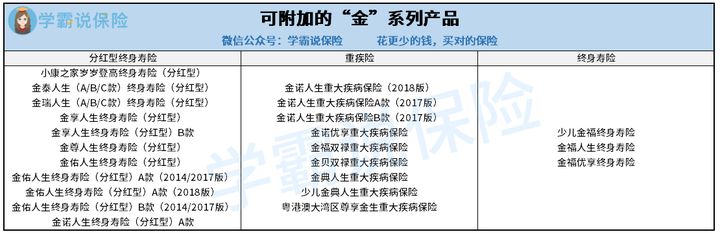

可是只关注这个并不够系统,这是由于购买两全险时常还会附加其他的保险,让我们看看都有哪些寿险和重疾险,是可以在这次活动中附加两全其美两全险的:

两全其美两全险可以附加的保险

事实上,在原本已经投保的“金”系列产品上附加两全其美两全险就是“双升双免”中“双升”,保持原有的保障不变又多了一重两全险保障,保障有所提升;

如果已有的保险一旦附加了两全其美两全险,那么旧保单的保费和两全险的保费都会返还,这样的结果就是这两个的保险的保费都免了,这就是“双免”的意思。

这个活动第一眼看过去,着实很让人动心!举一个近期上线的金典人生重疾险当例子,附加了两全其美两全险之后,看看表现怎么样,如下图所示:

金典人生附加两全其美两全险

而金典人生的保障也不怎样,虽然罕见地对前症作出了保障,但是对于较为重要的中症却没有提供保障,以及轻症和重疾的保障力度也不是很给力:

轻症提供了20%保额的赔付,重疾提供了100%保额的赔付,而其他稍微好些的重疾险,轻症的赔付可以达到保额的30%,重疾在没有超出60岁的赔付普遍也可以达到保额的60%,和它们对比之下金典人生统一100%保额的赔付不是很给力。

毕竟人生的每个阶段都有每个阶段的任务,对于还没到60岁的人来讲,年轻就是进取,为自己打造一片光明的前途;到了中年,小孩、家庭、车贷和房贷的压力也接踵而来,经济压力让多数人都中年“秃头”了。

因此60岁前额外赔的设置是很适宜的,不只是在医疗费上除了一份力,对于自己和整个家庭来说都十分有效,金典人生在赔付方面确实不是很让人满意。

关于金典人生重疾险的解读,这篇文章值得一看:

《太平洋「金典人生」重疾险真的很棒吗?事实来说话了!》weixin.qq.275.com

总的来看,金典人生和两全其美两全险的表现算是平平淡淡,没有什么与众不同的方面。

二、太平洋人寿两全其美两全险适合哪些人投保?要是有些群众已经投保了太平洋人寿的“金”系列产品的群众,那么也可以选择两全其美两全险,虽然它的保障并不是很出色,但还是有一定的好处的:

附加了两全其美两全险的好处是能够保证自己的保费都能够返还,而且重疾险的保障也继续享有,相信大家多半都会觉得这是一种“怎么都不会有损失”的投保方式。

我们可以来算笔账,如果一名30岁男性购买了金典人生重疾险,买的保额是30万且没有加其他保障的,分期19年缴完,一年要缴纳8970元;把应缴保费设置为两全其美两全险的保额,保障到70岁,按照19年缴费,则年交保费应为5136元,总保费一年为14106元。

假设40年保障期间并没有出险,合计能收到268014元保费;假如期间出险了或者不幸身故,还是可以进行赔付和身故保险金的领取。这意味着,就算我根本就没赚,那我也没有亏了什么。

只是也要从另一头来看,因为身故、活到满期均可以获得两全险的赔偿,所以相对而言保费也就更贵一点,附加了之后缴费的压力也有所提升;

然后这笔钱也不能逃离通货膨胀,拿出来的几十万根本比不上现在的几十万的价值,虽然金额上来说没少,但是价值已经不如之前了。

除却附加两全险之外,选择其他返还型的重疾险也是可以的,让我们来认识一下:

《这七款返还型重疾险特别好!》weixin.qq.275.com

所以说,如果是已经投保了太平洋人寿“金”系列产品的朋友,也有充足的预算能够附加两全其美两全险的话,也可以考虑;但要是冲着这个活动想要投保的朋友就要慎重考虑了,两全险真的没有想象中的那么“美好”。

保险还是要先给自己买好保障,再来考虑收益的事情,来看看这些保障优秀的重疾险:

《新定义重疾险形形色色,应该选择这十款!》weixin.qq.275.com

以上就是我对 "两全其美两全保险两全险理赔难吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 光大永明人寿永葆健康重疾险投保官方网站

- 下一篇: 百年人寿福佑安康惠享版怎么样的

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

05-10

-

05-10

-

05-10

-

05-10

-

05-10

-

05-10

-

05-10

-

05-10

-

05-10

-

05-10

最新问题

最新问题

-

08-04

-

08-04

-

08-04

-

08-04

-

08-04

-

08-04

-

08-04

-

08-04

-

08-04

-

08-04