小秋阳说保险-北辰

前些日子网络上很流行“凡尔赛文学”,我们可以把“凡尔赛文学“的意思简称为:得了便宜还卖乖。

低调与否我们不知道,可富是真的富。

近来,同方全球人寿上线了名为“凡尔赛1号”的一款新的重疾险。

敢说是“凡尔赛”的玩家,那必定是有比别人更优秀的地方,今天就让学姐来带朋友们细品一下吧!

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》weixin.qq.275.com

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》weixin.qq.275.com从同方全球人寿的股权结构说起。

外资持股达到了50%,不能看不起这个比例。

两年前,持有24.99%外资股的光大永明,连续4次爆出4款畅销重疾险,把整个互联网市场搅得地动山摇。

拥有这样的成绩,24.99%的外资持股立下了汗马功劳。

而这次的凡尔赛1号,外资持股50%,比光大永明整整翻了一倍。

小伙伴肯定会好奇为什么外资控股的保险公司会更吸引消费者。

第一,是出于外资对本土市场的敬畏。

外资在国内的生存压力,一直不小。

不同于中资持股,外资更加需要的是一个稳定的风险管理体系。换一种说法,外资不管在任何时候都要能拿出足够的现金来应对各种赔付。

外资公司的态度才是消费者更在乎的——"千万不能发生任何法律纠纷"!

虽说理赔只要根据合同条款赔偿就行,但是保险理赔官司却也是不少的,这是因为,作为市场统一标准的保险合同,是具有一定的局限性的。由于理赔案例中每个人跟每个人的情况都不一样,非常容易遇到难以划清界限的情况,这些模棱两可的情况需要耗费很多精力时间来反复确认,可是,得了重疾就相当于是在跟死神争时间,理赔的时间要是过长,没人耗得起。

纠纷往往就在这些模棱两可的情况。

如果遇到这种似是而非的情况,外资会怎么应付呢?会非常坚决果断!

在投保前对不能保的绝对不保,理赔时能赔付的绝对会很快赔付。

也就是说,获赔率高是外资公司产品的一大特点,这对消费者而言,是关乎切身利益的。

*同方2020年获赔率数据

甚至外资保险公司与消费者相比,更急着完成理赔工作!夸张到用秒来作为理赔速度的计量单位。

我们知道,仅仅去年的时间,光大永明的最短理赔时间就达到了38秒!同方让人惊讶的是,其最短理赔时间已经做到了2秒。

目前做到了这一点,依赖的就是外资保险公司对本土保险公司市场的敬仰。

要做到最好才不畏惧中国市场不会选择它。

三年前学姐拜访到了同方的朱总,彼时听到这样一句话,一直以来感触都很深:

客户一直很喜欢很相信我们,因为我们一直是在大家最需要帮助的时候,第一个站出来的人。——同方全球人寿总经理朱总

第一个站出来,这个很重要。

经过一系列的经验也看出来了,外资持股50%的同方能够做到极速理赔,令市场对其赞不绝口。

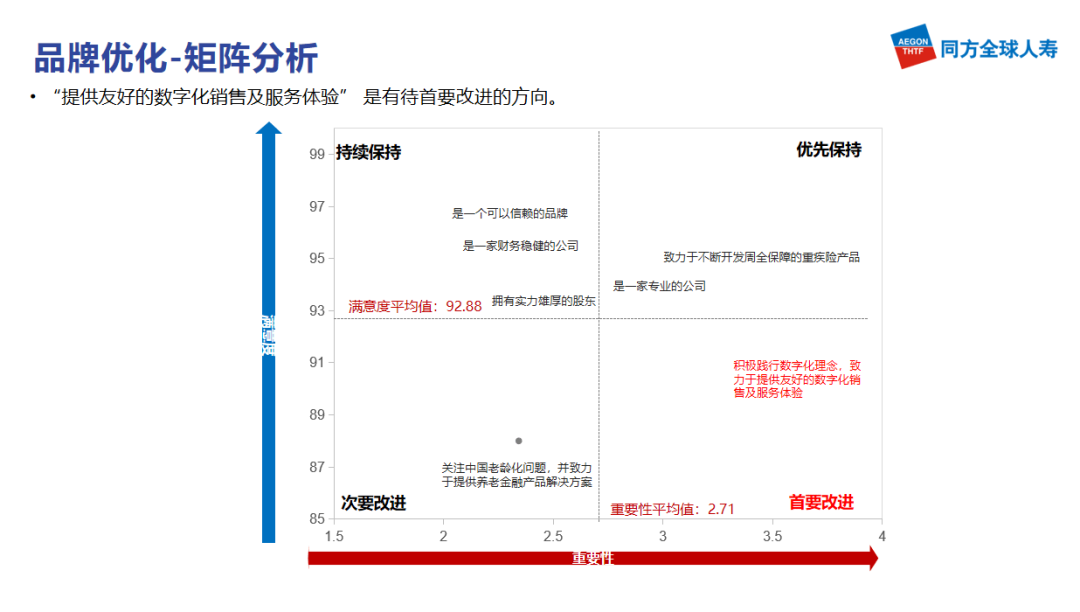

*最新一期用户满意度调查,平均值92.88

第二,外资深耕保险多年的宝贵经验。

让消费者对外资保险公司青眼相加的第二重原因,正是外资保险公司在保险市场所积累下来的经验和资源,那可是有两百年的历史了。

可能大家对国外的保险市场比较陌生,我们稍微引申一下。

欧美日等国外的保险市场历经两百多年的发展和演变,早已趋于完善,{早在几十年前就开始专注做"细分市场",任意举例说明一下:

法国安盛保险,车险业务这一块做得非常好;

美国大都会,提起短期意外险的话,它的经验令人不得不称赞;

德国安联,在旅游险方面它是“优等生”。

而在重疾市场中,友邦、中信保诚、光大永明、同方全球、中意、中英几家是浸淫得最久的。

可是,不同的地域和不同的文化,确实让不少外资公司在本土化的进程中遇到了水土不服的情况。

尤其是近几年,中国互联网保险市场发展太快。

就举个两年前的例子,外资持股占比24.99%的光大永明,把整个互联网保险市场近50%的市场份额都拿下了,但却在取得如此光辉成绩的时候选择了退出,到今年甚至连一款售卖中的重疾险都不复存在了。

更有部分其他家外资保险公司,处于观望状态。

现在每家都因为中国发展太快的原因都变得很谨慎了。

其他家还在等光大核算产品后续服务成本是否承担得了的核算结果。

但同方决定不等了,要率先出手,用一款凡尔赛1号。

对自己有足够的信任。

外资的背景和深厚的实力是它自信的来源。

学姐认为,它是最知晓中国保险市场的外资公司,当仁不让。

大家可以看一下这张表,学姐对比了几家外资保险公司目前热销的重疾险。

(配横向对比表)

为什么说同方这款凡尔赛1号是摸清了中国的保险市场的?看了上面的对比表我们可以总结三个点。

● 第一,真正符合中国市场现状和国情。

受五千年传统文化影响,在中国家庭中,责任重于一切。所以说在中国的保险市场保障全又多的产品一直都是备受青睐的,为了可以最好地履行责任,促使家庭结构稳定。

凡尔赛1号的内容包括了从轻中重症到身故到癌症多次赔付到轻中症共享次数,此为保障全;免体检额最高是70万,轻中重症都是大比例的额外赔付,此为保障多。在这一点,作为同方的总精算师杨总作出了这样的解释——

我们重点在高保额发力,是考虑到国内当前高昂的医疗成本,以及消费者面临困难后庞大的生活压力,这是国内消费者迫切需要的。至于为什么是65岁前设定额外赔付,是我们详细研究国内延迟退休政策后的结果,另外我们也发现,现在国内成家、买房年龄已经到了平均30岁以上,65岁前的生活压力会越来越大,在这个疾病高发压力又大的年龄段增加额外赔付是所有中国家庭都需要的。——同方全球人寿总精算师杨总

● 第二,中国市场一直注重实用性。

好比说对比表中友邦的友如意顺心版,还是有重疾额外赔付,但有“每月至少25天运动步数达到1万步且完成打卡”的硬性要求。

学姐对产品这样的设计早在一年前就做出过评价了,针对绿色生活我们可以给出建议,但不能硬性要求,这是因为当代人生活和工作都很忙,不可能规定上班族每天准点下班运动,显然让消费者25个月时间里每天都上网站传自己的运动证明也是不现实的,大家的时间都很宝贵。

这种设计只会使产品效能大打折扣,这种设计是没有考虑我国当代人的行为习惯的。

● 第三,中国人的幸福感在提高,越来越追求高品质的生活,现在国内消费者不止追品牌,还追性价比,两者缺一不可。以前选择在五星级酒店吃饭,重视的是一个环境,今时不同往日,只是环境好已经不够了,味道也得好。再提到就医,以前的话,生病了只想着“能就医”就好了,现在还要“求好医”,这些都代表着生活越来越有品质了。

凡尔赛1号背靠同方这棵大树,用最低的价格卖出实打实的好产品。

中国市场追求品质生活,那我们就出高品质产品。我们希望能给中国市场最高性价比的产品。国人希望求好医,我们就承诺一个月约上华西医院,承诺给到足够多的顶级医院让大家选择,帮大家实现品质就医,真正医无忧。——同方全球人寿总精算师杨总

从这三点可以看出,凡尔赛1号为了迎合中国市场所做的努力,也会发现同方这一家外资保险公司,近几年来是怎样努力调整的。

最能迎合中国市场的外资公司重疾险,凡尔赛1号确实不是浪得虚名!

*疫情期间逆势而上,成为国人信任的品牌

写到最后,想到产品研发过程中,同方互联网渠道总负责人陈总的话:"我有信心,凡尔赛1号一定能把国内互联网保险市场推到一个全新的高度。"

以上就是我对 "外资企业重大疾病保险综合对比哪个更强"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: E生平安重疾险2021有没有坑?值得推荐吗?

- 下一篇: 微医保终身投保人身故

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

04-23

-

04-23

-

04-23

-

04-23

-

04-23

-

04-23

-

04-23

-

04-23

-

04-23

-

04-23

最新问题

最新问题

-

05-30

-

05-30

-

05-30

-

05-30

-

05-30

-

05-30

-

05-30

-

05-30

-

05-30

-

05-30