小秋阳说保险-北辰

前段时间,人寿财险和人保财险雄安新区分公司都新开业了,属实变成了首批“落户”雄安新区的保险公司。

人寿财险是中国人寿的保险分公司,人保财险是中国人保的保险分公司,确实是特别有名的大牌保险公司。很多人觉得大品牌公司的保险更好,就想优先购买,这种情况在购买重疾险时表现的特别厉害。

学姐确实想要告诉大家,买保险的第一大误区就是直接看保险公司。今天学姐就给大家讲讲如何避免误区,同时给大家分享一下买重疾险建议。

一、关于保险公司,这些知识你知道吗?

1、大品牌保险公司才是靠谱的?

首先,要想在中国合法建立一家保险公司,想要成立是需要通过多次审批的,不是有钱就行。

能通过层层审核成立的保险公司实力肯定是有的,你没听过的“小”保险公司真的来头不小。

比如,作为中国第一家互联网保险公司的众安保险,像蚂蚁金服、腾讯以及中国平安都是它的主要控股股东。所以,你还觉得“小”保险公司不靠谱吗?

2、选择一家保险公司应该看什么?

大家可以先来看看这篇深度好文,好对保险公司的判断标准有一个了解:

《当我们在看保险公司的时候,究竟要看啥?》weixin.qq.275.com

《当我们在看保险公司的时候,究竟要看啥?》weixin.qq.275.com

当你要选择一家保险公司时,以下三个方面是必须要看的:公司背景、偿付能力、服务评级。

公司的背景在它的官网上都写出来了,那么学姐也不给大家具体的去分析了。

偿付能力代表的是什么?讲白了,偿付能力就是衡量一家保险公司有没有钱赔的指标。

银保监会也规定了保险公司的偿付能力要怎样:核心偿付能力充足率≥50%;综合偿付能力充足率≥100%;风险综合评级在B类及以上。

同时符合以上三项指标,偿付能力就是达标的,那么这家保险公司是有能力对保单进行赔付的。

3、万一保险公司倒闭了,保单怎么办?

这个问题无需担心,先不说银保监会对于保险公司破产有一套严格的监管机制,保险公司不会轻易破产。

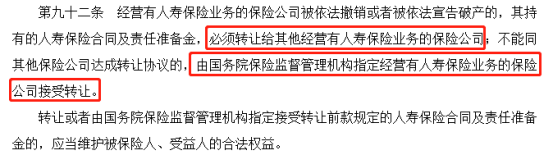

从另一方面来说,保险公司就算破产了,保单还是有效的,因为你现在的保险公司会把你的合同给下一个保险公司。这可是《保险法》的九十二条明确规定的:

所以完全可以放心购买保险,你的保单不会因保险公司破产就失效!

给大家说完保险公司的知识之后,学姐来给你们讲讲怎么买重疾险。想购买到性价比拔尖的重疾险,学姐建议你认真看完下文!

二、我们应该怎么买重疾险?

1、保额选多少合适?

投保重疾险时首要关注的应该是要选择多少保额,保额低了会导致保障力度不够,保额高了费用也太贵。那到底多少保额才适合自己呢?学姐告诉大家怎么选:

重疾险保额=治疗费用+康复费用+康复期间家庭日常支出+家庭负债(房贷、车贷)

上述公式考虑到每个人的实际收入和需求,按它的计算结果来选择保额是比较合理的。不过,30万的保额还是足足够用了,要是保额为50万的话,那就更加充足了。

不是很确定自己的保额是否选择正确,那么还是应该通读一下下面这篇文章:

《保险买多少保额合适?说说里面的门道》weixin.qq.275.com

2、保障内容包含哪些会比较完善?

保障内容除了要包括基本的轻症、中症和重疾保障,还应该有恶性肿瘤二次赔、身故保障、被保人豁免等。

学姐认为恶性肿瘤二次赔很值得关注。恶性肿瘤是一种高发且易复发的常见重疾,10个得了重疾,且需要理赔的,就有6-7个患者患了恶性肿瘤,通过临床数据我们能知道,60%的恶性肿瘤患者会在术后出院后出现复发的现象。

所以学姐推荐大家购买能提供恶性肿瘤二次赔保障的重疾险。凡尔赛1号还是蛮可以的,与那些只有恶性肿瘤二次赔的产品相比,它的恶性肿瘤最多可赔付3次,十分的实用:

《买凡尔赛1号之前,我想告诉你这些真相!》weixin.qq.275.com

总结:相信大家读完这篇文章,就不会再给所有小公司都贴上不靠谱的标签了吧。去买重疾险,我们要注重产品的自身品质是否足够优秀,而并非它所属的保险公司实力如何。

假若你不想自己去选市场上的那些重疾险,贴心的头发多的学姐一早就给你们准备好了最值得买的重疾险榜单,快点做个参考吧:

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "投保重大疾病保险哪家公司的靠谱"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 年金险中国人寿比新华利息高吗

- 下一篇: 32岁买三峡福爱无忧保险要关注的问题有哪些

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

最新问题

最新问题

-

11-22

-

11-22

-

11-22

-

11-22

-

11-22

-

11-22

-

11-22

-

11-22

-

11-22

-

11-22