优质回答

小秋阳说保险-北辰

学霸说保险,专注保险产品测评!中国人寿的福禄鑫尊是一款集年金、返还、分红于一体的保险,很多人听到红利就来劲了,但是你真的了解分红险吗 ?就让我来告诉你分红险的那些事: 一文揭开分红险的真相,火爆一时为何现在无人问津weixin.qq.275.com

一文揭开分红险的真相,火爆一时为何现在无人问津weixin.qq.275.com

根据你提供的条件无法算出具体的保额,下面就来分析它的收益计算方法,这样自己也能算出来!

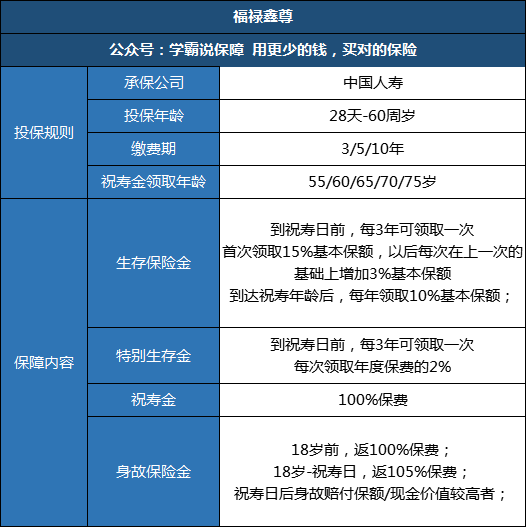

福禄鑫尊虽然已经停售,但是曾作为国寿的主推产品,名气还是不小的。下面我们一起来看看它的保障内容:

30岁男性,每年交1万,连续交10年,55岁领取祝寿金,通过测算保额仅有7357,也就是说花了10万买了份七千多保额的保险 。福禄鑫尊还有哪些坑呢?缺点我都整理在这里了:当年人人疯抢的福禄鑫尊,现在为何这么多人说坑weixin.qq.275.com

再来看看年金收益功能:

30岁后每3年领取一次生存金和特别生存金,到祝寿期前核算过共领取1.69万。55岁领取祝寿金10万元,那么55岁共领取:11.69万;以后每年领取养老金735.7元到终身。

即使不算10年的缴费期,只算40岁到祝寿期15年,15年实际年收益只有1.129%,而现在的理财产品年利率基本都在3%以上。 55岁后的养老金,每年只有735.7,相当于每个月领60多,试问,一个月60多你能干什么呢?

而每年的分红金能拿多少,你要清楚一点,所有分红险的红利都是不确定的, 福禄鑫尊甚至没有保底利率,就算是保险公司不给你分红,你也没话可说。如果是考虑选择一款养老保险,我这里筛选出一些比较好的产品给你参考:十大值得买的年金险大盘点weixin.qq.275.com

以上就是我对 "国寿福禄鑫尊两全保险分红型一年交30000万,交10年,怎么算"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

相关视频:国寿福禄鑫尊两全保险分红型一年交30000万,交10年,怎么算

-

圈儿🌈作为中长期理财渠道还是不错的。弊端就是中间用钱不能连本取,会亏。 60岁以后可以领到三笔钱: 一、生存保险金 自本合同约定的祝寿金领取日起,若被保险人生存至本合同的年生效对应日,本公司每年按基本保险金额的10%(974元)给付生存保险金。 二、特别生存金 自本合同生效之日起至本合同约定的祝寿金领取日前,若被保险人生存至每满三个保单年度的年生效对应日,本公司按本合同年交保险费(不计利息)的2%(200元)给付特别生存金。 三、分红

圈儿🌈作为中长期理财渠道还是不错的。弊端就是中间用钱不能连本取,会亏。 60岁以后可以领到三笔钱: 一、生存保险金 自本合同约定的祝寿金领取日起,若被保险人生存至本合同的年生效对应日,本公司每年按基本保险金额的10%(974元)给付生存保险金。 二、特别生存金 自本合同生效之日起至本合同约定的祝寿金领取日前,若被保险人生存至每满三个保单年度的年生效对应日,本公司按本合同年交保险费(不计利息)的2%(200元)给付特别生存金。 三、分红 -

杨丽荣楼主,你的感觉是正确的。按他说的做,没多少收益。本金不取,就放在里面,等到之后自己什么时候用在取,这就是养老的钱。那个代理人感觉人品不好,换个人吧,你在问相同的问题看看怎么回答

杨丽荣楼主,你的感觉是正确的。按他说的做,没多少收益。本金不取,就放在里面,等到之后自己什么时候用在取,这就是养老的钱。那个代理人感觉人品不好,换个人吧,你在问相同的问题看看怎么回答 -

一蓑烟雨一、生存保险金 自本合同生效之日起至本合同约定的祝寿金领取日前,若被保险人生存至每满三个保单年度的年生效对应日,本公司按下列约定给付生存保险金:本公司首次给付的生存保险金为基本保险金额的15%;以后每次给付的生存保险金在上一次给付金额的基础上按基本保险金额的3%增加,但每次给付的生存保险金最高不超过基本保险金额的30%。 自本合同约定的祝寿金领取日起,若被保险人生存至本合同的年生效对应日,本公司每年按基本保险金额的10%给付生存保险金。 二、特别生存金 自本合同生效之日起至本合同约定的祝寿金领取日前,若被保险人生存至每满三个保单年度的年生效对应日,本公司按本合同年交保险费(不计利息)的2%给付特别生存金。 三、祝寿金 被保险人生存至本合同约定的祝寿金领取日,本公司按本合同所交保险费(不计利息)给付祝寿金。 四、身故保险金 被保险人于本合同生效之日起至年满十八周岁的年生效对应日前身故,本公司按本合同所交保险费(不计利息)给付身故保险金,本合同终止。 被保险人于年满十八周岁的年生效对应日起至本合同约定的祝寿金领取日前身故,本公司按下列约定给付身故保险金:被保险人于本合同生效之日起一年内因疾病身故,本公司按本合同所交保险费(不计利息)给付身故保险金,本合同终止;被保险人于本合同约定的祝寿金领取日前,因前述以外情形身故,本公司按本合同所交保险费(不计利息)的105%给付身故保险金,本合同终止。 自本合同约定的祝寿金领取日起,若被保险人身故,本公司按被保险人身故当时下列两者的较大值给付身故保险金,本合同终止。 1.基本保险金额的100%; 2.本合同的现金价值。

一蓑烟雨一、生存保险金 自本合同生效之日起至本合同约定的祝寿金领取日前,若被保险人生存至每满三个保单年度的年生效对应日,本公司按下列约定给付生存保险金:本公司首次给付的生存保险金为基本保险金额的15%;以后每次给付的生存保险金在上一次给付金额的基础上按基本保险金额的3%增加,但每次给付的生存保险金最高不超过基本保险金额的30%。 自本合同约定的祝寿金领取日起,若被保险人生存至本合同的年生效对应日,本公司每年按基本保险金额的10%给付生存保险金。 二、特别生存金 自本合同生效之日起至本合同约定的祝寿金领取日前,若被保险人生存至每满三个保单年度的年生效对应日,本公司按本合同年交保险费(不计利息)的2%给付特别生存金。 三、祝寿金 被保险人生存至本合同约定的祝寿金领取日,本公司按本合同所交保险费(不计利息)给付祝寿金。 四、身故保险金 被保险人于本合同生效之日起至年满十八周岁的年生效对应日前身故,本公司按本合同所交保险费(不计利息)给付身故保险金,本合同终止。 被保险人于年满十八周岁的年生效对应日起至本合同约定的祝寿金领取日前身故,本公司按下列约定给付身故保险金:被保险人于本合同生效之日起一年内因疾病身故,本公司按本合同所交保险费(不计利息)给付身故保险金,本合同终止;被保险人于本合同约定的祝寿金领取日前,因前述以外情形身故,本公司按本合同所交保险费(不计利息)的105%给付身故保险金,本合同终止。 自本合同约定的祝寿金领取日起,若被保险人身故,本公司按被保险人身故当时下列两者的较大值给付身故保险金,本合同终止。 1.基本保险金额的100%; 2.本合同的现金价值。 -

有情有爱一般投保人带身份证原件、保单原件、投保人姓名开户的借记卡或者活期存折通过就近对客户柜面办理。 需要提醒的是:中途退保按照现金价值、分红、生存金等计算,可能存在一定损失,建议仔细考虑。

有情有爱一般投保人带身份证原件、保单原件、投保人姓名开户的借记卡或者活期存折通过就近对客户柜面办理。 需要提醒的是:中途退保按照现金价值、分红、生存金等计算,可能存在一定损失,建议仔细考虑。 -

张建军无论什么保险产品,在自己决定之前要货比三家,有时候选择会大于你一生的利益

张建军无论什么保险产品,在自己决定之前要货比三家,有时候选择会大于你一生的利益 -

睿小七🎐🗝福禄鑫尊是非常吭人的,一点保障都没有,你自己对着保单好好看一下吧,你会发现,原来到了领什么祝寿金时,你从一开始到那时在保险公司领到的钱还不如存银利息的十分之一,如果刚买建议速度退掉!! 这个太坑人了,老是误导人,以为交的保费就是保险金额, 各种返还的百分比不是在你交的保费基础上的,而是你的保额(基本保险金额), 比方说三年一返还的,是你基本保额的百分之十五!!递增也没有多少,!!!!比方说,业务员鼓吹的老有所依!!也就是六十岁后,每年拿保额的百分之十!! 在这里,请切记!!!!这个保额不是你交的保险费总额!!这个保额是很少的,一般来说,一年最多几百块钱!!!养个鬼个老哦!!不信你可以拿出你的保单,看看,你的基本保额是多少,算一算他的百分之十又是多少!!!!珍爱生命,远离兽险!!! 如果要买一定要慎重, .关键是不要听业务员瞎吹,对着条款,一个个看,不要放过任何一个你不懂你不确定的字眼儿, 有时候关键就是那个字,是个陷井. 总的来说现在的郭内商业寿险太吭人, 有钱把自己的社保提高点额度, 国家总会那些商业保险公司正规些,那些保险公司是想方设法捞你的前,有几个是真的为你有保障? 关于分红,不要报好多幻想, 一, 分红不会比你存银行的同期利息高, 二,分红不是按你所交的保险分红的,这个一定要注意, 好多业务业只向你吹每年分红达好多好多百分比!!

睿小七🎐🗝福禄鑫尊是非常吭人的,一点保障都没有,你自己对着保单好好看一下吧,你会发现,原来到了领什么祝寿金时,你从一开始到那时在保险公司领到的钱还不如存银利息的十分之一,如果刚买建议速度退掉!! 这个太坑人了,老是误导人,以为交的保费就是保险金额, 各种返还的百分比不是在你交的保费基础上的,而是你的保额(基本保险金额), 比方说三年一返还的,是你基本保额的百分之十五!!递增也没有多少,!!!!比方说,业务员鼓吹的老有所依!!也就是六十岁后,每年拿保额的百分之十!! 在这里,请切记!!!!这个保额不是你交的保险费总额!!这个保额是很少的,一般来说,一年最多几百块钱!!!养个鬼个老哦!!不信你可以拿出你的保单,看看,你的基本保额是多少,算一算他的百分之十又是多少!!!!珍爱生命,远离兽险!!! 如果要买一定要慎重, .关键是不要听业务员瞎吹,对着条款,一个个看,不要放过任何一个你不懂你不确定的字眼儿, 有时候关键就是那个字,是个陷井. 总的来说现在的郭内商业寿险太吭人, 有钱把自己的社保提高点额度, 国家总会那些商业保险公司正规些,那些保险公司是想方设法捞你的前,有几个是真的为你有保障? 关于分红,不要报好多幻想, 一, 分红不会比你存银行的同期利息高, 二,分红不是按你所交的保险分红的,这个一定要注意, 好多业务业只向你吹每年分红达好多好多百分比!! -

幸福都是奋斗出来的看看你的合同,有一页是现金价值,上面有第几年退的金额,就是退你的钱,再加上这几年的分红,不建议你退,买保险不是用来退的!

幸福都是奋斗出来的看看你的合同,有一页是现金价值,上面有第几年退的金额,就是退你的钱,再加上这几年的分红,不建议你退,买保险不是用来退的! -

依旧德馨具体,需要看投保时的计划书中的演示数据,具有一定的参考意义。 但也许清楚,以实际数值为准。 理财类型保险产品,种类繁多。 就目前而言,市场上的主流是双主险(分红险+万能险账户)的形式: 1.购买理财保险,首先要确认自己和家庭,是否保障充足; 2.适当适量购买,不可盲目求多求全; 3.要有明确的财务目标和执行规划; 4.对产品形态和模式,要清晰明了; 5.理解保险理财都是中长期规划,短期收益或高收益,都不现实; 6.和专业的代理人,进行实际有效的交流沟通。

依旧德馨具体,需要看投保时的计划书中的演示数据,具有一定的参考意义。 但也许清楚,以实际数值为准。 理财类型保险产品,种类繁多。 就目前而言,市场上的主流是双主险(分红险+万能险账户)的形式: 1.购买理财保险,首先要确认自己和家庭,是否保障充足; 2.适当适量购买,不可盲目求多求全; 3.要有明确的财务目标和执行规划; 4.对产品形态和模式,要清晰明了; 5.理解保险理财都是中长期规划,短期收益或高收益,都不现实; 6.和专业的代理人,进行实际有效的交流沟通。 -

我心飞扬很好,现在的万能账户的年结算利率达到了5.38%

我心飞扬很好,现在的万能账户的年结算利率达到了5.38% -

凡人如果之前一次也没领过的话82189.92元是肯定有的。然后红利是不确定的,少的话就只有14000左右,多的话会有98000左右。如果之后的不想每年拿600元 红利的话,那退保可以拿12508元这也是确定的。 当然以上前提都是你约定的祝寿金领取年龄为55周岁。

凡人如果之前一次也没领过的话82189.92元是肯定有的。然后红利是不确定的,少的话就只有14000左右,多的话会有98000左右。如果之后的不想每年拿600元 红利的话,那退保可以拿12508元这也是确定的。 当然以上前提都是你约定的祝寿金领取年龄为55周岁。

展开 更多回答(10)

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-18

-

06-18

-

06-18

-

06-18

-

06-18

-

06-18

-

06-18

-

06-18

-

06-18

-

06-18

最新问题

最新问题

-

03-08

-

03-08

-

03-08

-

03-08

-

03-08

-

11-03

-

11-03

-

11-03

-

11-03

-

11-03